中心思想

短期业绩承压,中长期增长潜力显著

昊帆生物在2023年上半年面临业绩下滑压力,主要受产能不足、抗病毒药物相关产品销售下降及下游需求疲软等多重因素影响。然而,报告强调,随着全球多肽药物市场的快速扩容以及公司自有产能的逐步落地,昊帆生物在中长期具备显著的增长潜力,其在多肽合成试剂细分领域的龙头地位将得到进一步巩固。

多肽药物市场驱动上游需求,公司核心竞争力突出

全球多肽药物市场正经历快速发展,重磅多肽药物如司美格鲁肽和替尔泊肽的销售额持续飙升,直接带动了对上游多肽合成试剂需求的不断提升。昊帆生物作为国内离子型缩合试剂领域的领导者,凭借其核心产品的强大市场竞争力及加速推进的自有产能建设,有望充分受益于这一市场趋势,进一步扩大市场份额。

主要内容

2023年上半年业绩回顾与展望

2023年上半年,昊帆生物实现营业收入2.10亿元,同比下滑22.29%;归属于母公司股东的净利润为5873.77万元,同比下滑21.24%;扣除非经常性损益的净利润为5551.38万元,同比下滑25.43%。其中,第二季度单季营收为8489.26万元,同比下滑43.13%;归母净利润2244.97万元,同比下滑45.88%;扣非归母净利润2155.30万元,同比下滑48.78%。业绩短期承压的主要原因包括产能不足、抗病毒药物研发与生产相关产品销售收入下降以及下游整体需求疲软。

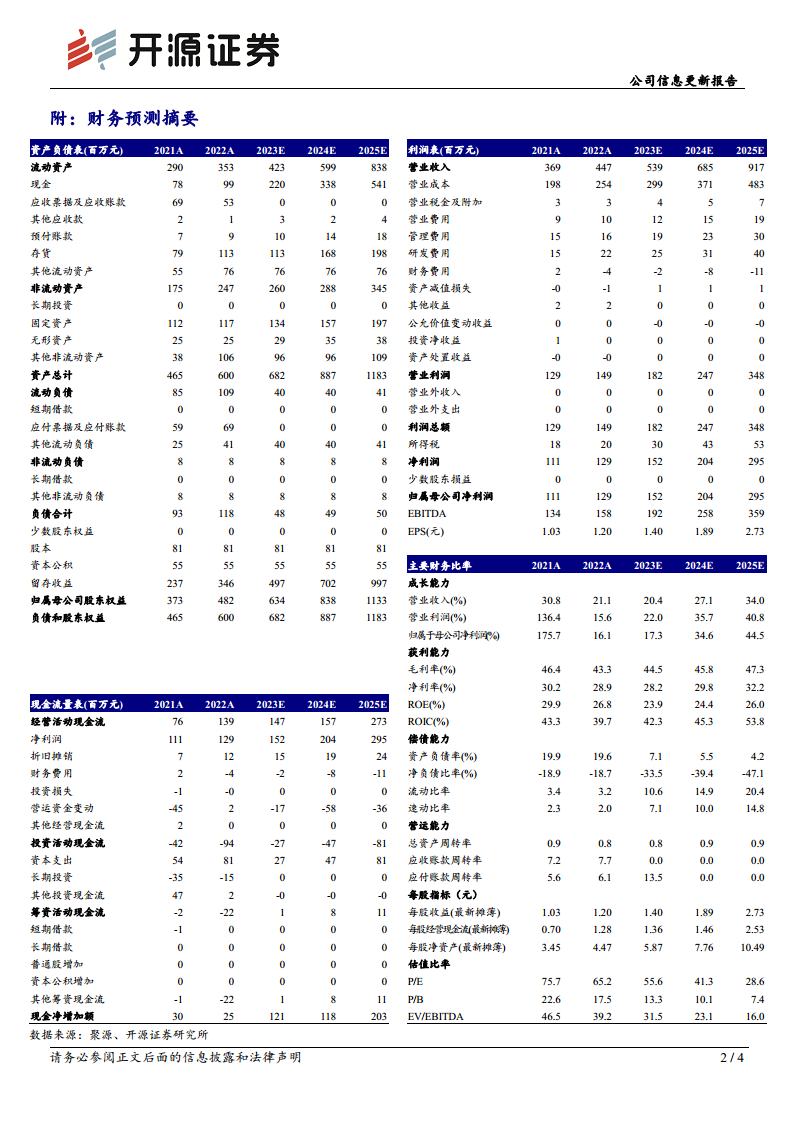

鉴于短期内下游整体需求疲软,开源证券下调了公司2023-2025年的盈利预测,预计归母净利润分别为1.52亿元、2.04亿元和2.95亿元(原预测为1.80亿元、2.68亿元和4.01亿元),对应EPS分别为1.40元、1.89元和2.73元。尽管盈利预测下调,但基于下游需求持续释放以及公司在多肽合成试剂细分领域的龙头地位,报告维持了“买入”的投资评级。

多肽药物市场快速发展,上游试剂需求持续提升

多肽药物领域正经历快速发展,市场扩容趋势明显。例如,诺和诺德的重磅多肽药物司美格鲁肽在2023年上半年销售额达到约92亿美元,同比增长超过88%;礼来的新一代多肽药物替尔泊肽销售额从2022年的4.83亿美元快速增长至2023年上半年的15.5亿美元。这些重磅产品的成功推动了整个多肽药物市场的快速增长,进而对上游多肽合成试剂的需求产生持续的拉动作用。

在多肽合成试剂中,离子型缩合试剂的增速远高于碳二亚胺型试剂。昊帆生物作为国内离子型缩合试剂细分领域的龙头企业,占据了广阔的发展空间,有望充分受益于这一结构性增长。

核心产品竞争力强劲,自有产能建设加速推进

2023年上半年,公司多肽合成试剂业务实现营收1.64亿元,同比下滑25.31%,但毛利率达到40.73%,同比提升0.42个百分点。分子砌块业务实现营收3982万元,同比增长15.11%,毛利率为48.09%,同比提升5.12个百分点。公司专注于多肽合成试剂领域,其离子型缩合试剂约占全球供应量的25%,在国内市场占有率排名第一,显示出强大的市场竞争力。

为突破现有产能瓶颈,昊帆生物正加速推进自有产能建设。公司预计未来3年内将有近2000吨的新产能陆续落地,这将显著提升公司的产品供应能力和市场竞争力,为中长期发展提供坚实支撑。

风险提示

报告提示了公司可能面临的风险,包括国内政策变动、核心人才流失以及行业需求下降等。这些因素可能对公司的未来经营和业绩产生不利影响。

总结

昊帆生物在2023年上半年面临短期业绩压力,主要由于产能限制和市场需求波动。然而,公司在中长期发展前景广阔,得益于全球多肽药物市场的快速增长以及其在多肽合成试剂领域的领先地位。随着自有产能的逐步释放,公司有望突破瓶颈,进一步提升市场竞争力。尽管盈利预测有所下调,但基于其核心产品的强大竞争力及下游需求的持续释放,报告维持了“买入”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用