中心思想

短期业绩承压与长期增长潜力

- 安图生物2023年上半年业绩略低于预期,主要受新冠疫情后分子业务需求下降及行业反腐影响。

- 公司第二季度业绩已呈现加速恢复态势,显示出较强的市场适应能力。

- 长期来看,公司持续高研发投入,新产品注册和上市顺利,以及流水线业务的加速铺设,将为未来业绩增长提供坚实动力。

投资评级与风险考量

- 尽管短期业绩承压,分析师基于院端加速恢复和对化学发光业务的看好,维持“买入”评级。

- 盈利预测因行业反腐影响有所下调,但公司估值仍具吸引力。

- 需关注新产品研发进度、化学发光装机情况及疫情发展等潜在风险。

主要内容

2023年中报业绩概览

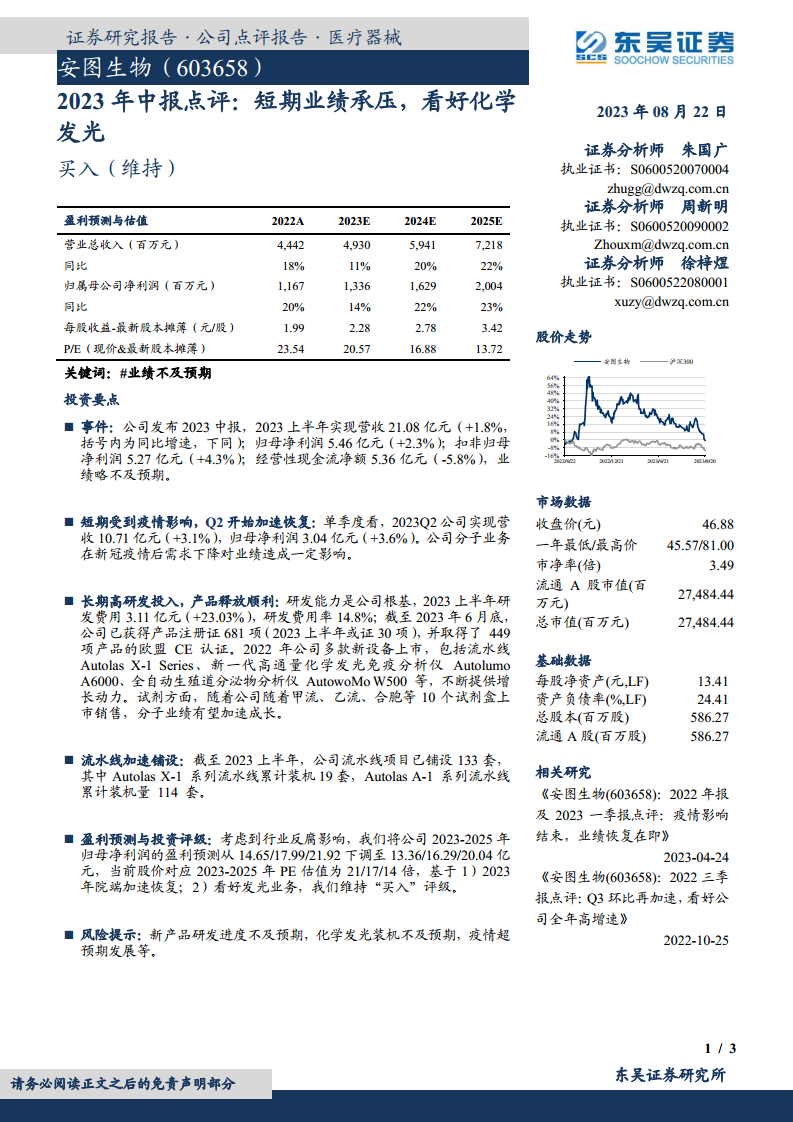

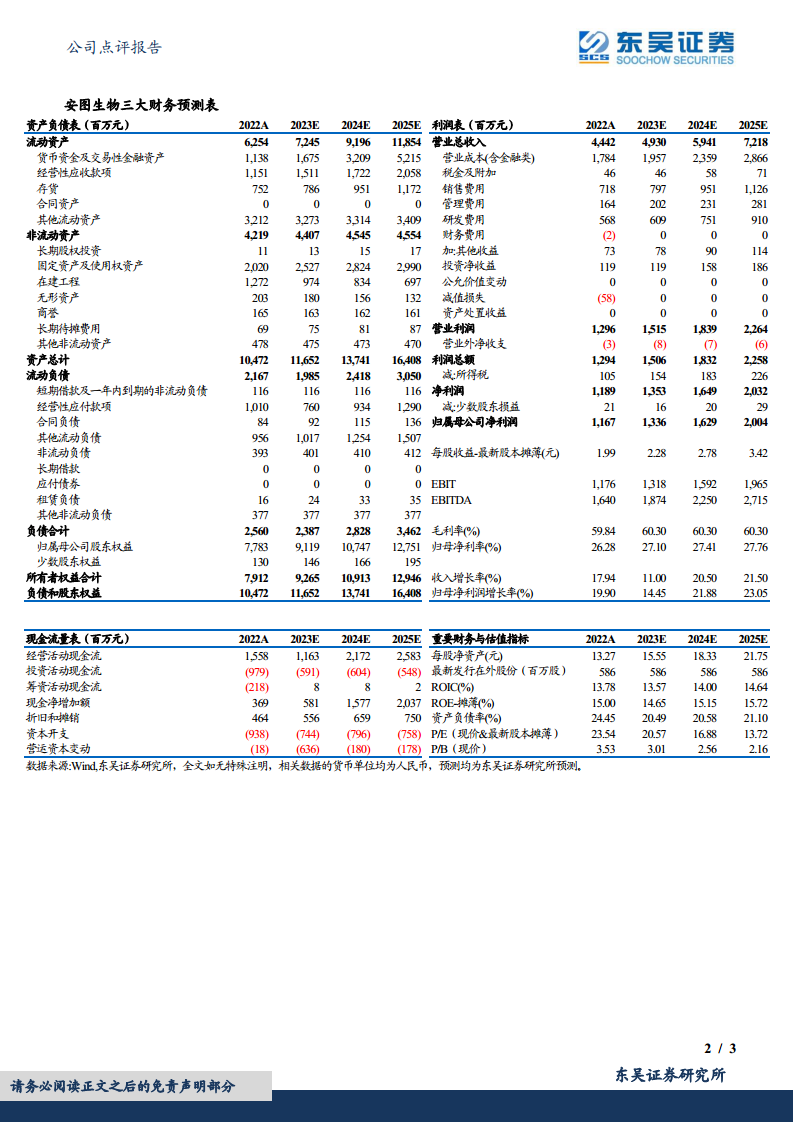

- 营收与利润表现: 2023年上半年,公司实现营收21.08亿元,同比增长1.8%;归母净利润5.46亿元,同比增长2.3%;扣非归母净利润5.27亿元,同比增长4.3%。经营性现金流净额为5.36亿元,同比下降5.8%。整体业绩略低于市场预期。

- 单季度分析: 2023年第二季度,公司营收达到10.71亿元,同比增长3.1%;归母净利润3.04亿元,同比增长3.6%。数据显示Q2业绩开始加速恢复。

短期业绩承压与Q2恢复

- 疫情影响: 新冠疫情后,公司分子业务需求下降,对整体业绩造成了一定影响。

- Q2加速恢复: 尽管上半年整体增速放缓,但第二季度营收和归母净利润的同比增速均高于上半年整体水平,表明公司业务在逐步摆脱疫情影响并加速恢复。

研发投入与产品线拓展

- 高研发投入: 2023年上半年,公司研发费用达3.11亿元,同比增长23.03%,研发费用率为14.8%,体现了公司对技术创新的持续重视。

- 产品注册与认证: 截至2023年6月底,公司已获得681项产品注册证(上半年新增30项),并取得了449项产品的欧盟CE认证,显示出强大的产品开发和市场准入能力。

- 新设备上市: 2022年,公司推出了多款新设备,包括Autolas X-1系列流水线、新一代高通量化学发光免疫分析仪Autolumo A6000、全自动生殖道分泌物分析仪AutowoMo W500等,为业绩增长提供新动能。

- 试剂盒上市: 随着甲流、乙流、合胞等10个试剂盒的上市销售,分子业务有望加速成长。

流水线业务进展

- 铺设数量: 截至2023年上半年,公司已累计铺设133套流水线项目。

- 具体型号: 其中,Autolas X-1系列流水线累计装机19套,Autolas A-1系列流水线累计装机114套,显示出公司在自动化检验领域的市场渗透能力。

盈利预测与投资建议

- 盈利预测调整: 考虑到行业反腐影响,分析师将公司2023-2025年归母净利润预测分别下调至13.36亿元、16.29亿元和20.04亿元。

- 估值与评级: 当前股价对应2023-2025年PE估值分别为21倍、17倍和14倍。基于2023年院端加速恢复和对发光业务的看好,维持“买入”评级。

- 风险提示: 主要风险包括新产品研发进度不及预期、化学发光装机不及预期以及疫情超预期发展等。

总结

安图生物2023年上半年业绩表现略低于预期,主要受到新冠疫情后分子业务需求下降的影响。然而,公司第二季度业绩已呈现加速恢复态势,显示出较强的韧性。公司持续高研发投入,不断推出新产品和新设备,并加速流水线业务的铺设,为未来的长期增长奠定了基础。尽管分析师下调了盈利预测,但基于院端业务的加速恢复和对化学发光业务的乐观预期,维持“买入”评级。投资者需关注新产品研发、化学发光装机及疫情发展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用