中心思想

研发驱动业绩增长,多管线布局前景可期

益方生物2023年上半年业绩符合预期,营收主要来源于核心产品贝福替尼的研发里程碑收入,体现了公司在创新药研发方面的阶段性成果。尽管公司仍处于亏损状态,但其商业化进程的推进以及多元化研发管线的同步发展,特别是KRAS G12C抑制剂D-1553的积极进展,为公司未来增长奠定了基础。

核心产品商业化提速,现金流有望持续改善

随着贝福替尼(Befotertinib)二线非小细胞肺癌(NSCLC)适应症的获批上市,公司将获得持续的销售分成,预计将有效改善现金流。同时,贝福替尼一线NSCLC及术后辅助治疗等适应症的拓展,以及其他创新药物如D-1553、D-0502等在中美两地的临床试验同步推进,预示着公司未来市场潜力的逐步释放。

主要内容

2023年上半年财务表现与核心产品里程碑

益方生物于2023年8月21日发布半年报,上半年实现营业收入0.8亿元人民币,主要得益于研发里程碑收入的确认。同期,归属于母公司股东的净利润为-1.68亿元,扣除非经常性损益后的归母净利润为-1.73亿元,整体业绩符合市场预期。这0.8亿元的营收被判断为贝福替尼二线NSCLC治疗获批上市的里程碑付款。

贝福替尼商业化进展与适应症拓展

贝福替尼作为公司的核心产品,其商业化进程显著加速。

- 商业化批准与收入贡献: 贝福替尼已完成1L/2L NSCLC注册临床试验,其中2L治疗于2023年5月29日获得国家药品监督管理局(NMPA)批准上市。公司上半年8000万元的营收即为此项里程碑付款。

- 销售分成改善现金流: 根据2018年与贝达药业达成的授权协议,贝达药业负责贝福替尼在大中华区的销售。随着该药进入商业化阶段,益方生物将获得两位数的销售分成比例,预计将持续改善公司现金流。

- 多适应症拓展: 贝福替尼的适应症拓展正在积极推进,包括:

- 用于既往未经治疗的EGFR敏感突变局部晚期1L NSCLC的NDA申请已于2023年1月提交。

- 拟用于EGFR敏感突变阳性的IB-IIIB期NSCLC术后辅助治疗的临床试验于2023年3月完成首例患者入组。

- 与贝达MCLA-1(EGFR/c-Met)联合用于KRAS G12C 1L治疗的临床试验已完成入组,并于2023年5月获批IND。

多元化研发管线同步推进

公司拥有多款创新药物在中美两国同步推进临床试验,展现了其强大的研发实力和全球化布局。

- D-1553(KRAS G12C抑制剂): 作为公司自主研发的KRAS G12C抑制剂,D-1553用于治疗带有KRAS G12C突变的NSCLC、结直肠癌等多种癌症。目前,该药在中国进行的单药治疗KRAS G12C突变阳性NSCLC的单臂II期注册临床已完成患者入组,正准备NDA申报。同时,D-1553在国际多中心正在进行单药和联合用药在1L NSCLC以及结肠癌等其他实体瘤的II期临床研究。

- D-0502(口服选择性雌激素受体降解剂SERD): 该药用于治疗ER阳性、HER2阴性的乳腺癌。既往经治ER阳性、HER2阴性局部晚期或转移性乳腺癌患者中的注册性III期临床试验患者入组正在进行中。此外,中国和美国正在开展与CDK4/6抑制剂哌柏西利联合用药的国际多中心Ib期临床试验。

- D-0120(尿酸盐转运体1 URAT1抑制剂): 用于治疗高尿酸血症及痛风。该产品在中国进行的IIb期试验于2022年9月入组首例患者,2023年4月美国启动了与别嘌醇联合用药的II期临床试验。

- D-2570(靶向TYK2新型口服选择性抑制剂): 预计2023年第四季度启动针对银屑病的II期临床试验。

财务预测与投资评级

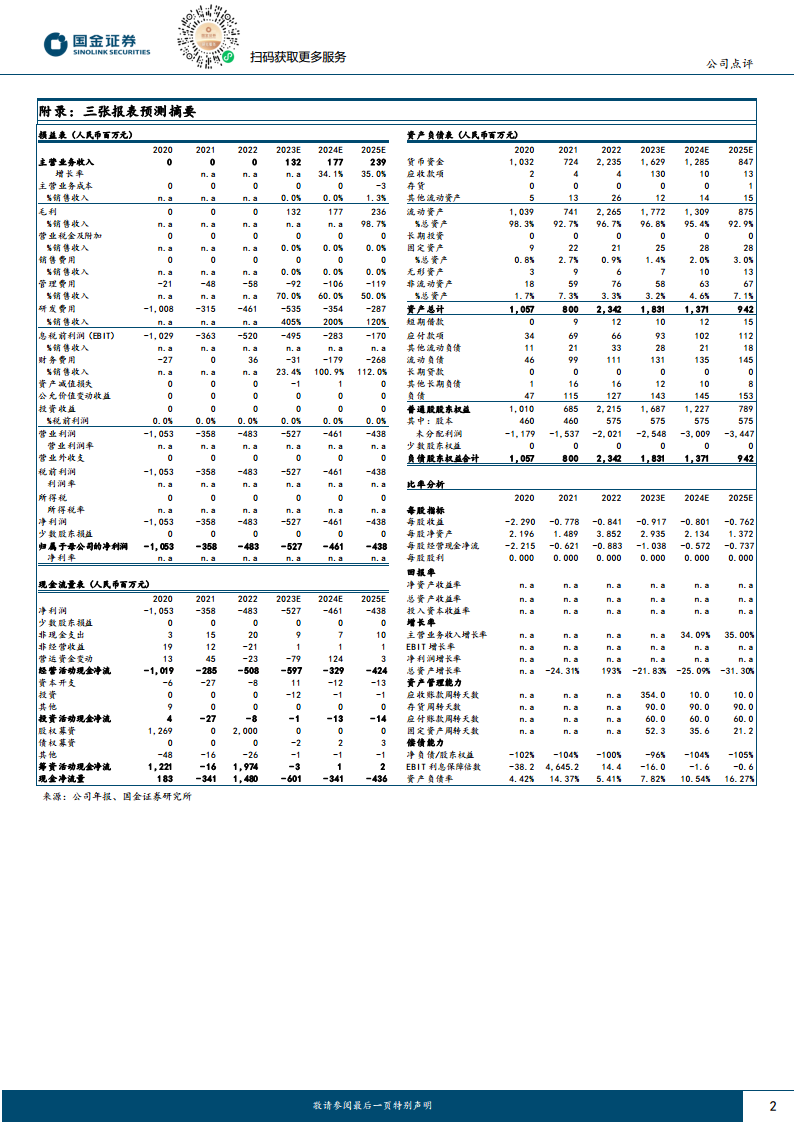

根据国金证券研究所的预测,益方生物的营业收入预计在2023年达到1.32亿元,2024年和2025年分别增至1.77亿元和2.39亿元,呈现稳健增长态势,年增长率分别为34.09%和35.00%。尽管公司在预测期内仍将处于亏损状态,预计2023/24/25年归母亏损分别为5.27/4.61/4.38亿元,但亏损额呈逐年收窄趋势。鉴于公司在KRAS G12C抑制剂D-1553等创新药研发方面的积极进展和巨大潜力,国金证券维持“买入”评级。

潜在风险分析

报告提示了公司面临的潜在风险,包括医疗政策变化风险、市场竞争加剧风险以及新产品推进不及预期的风险,这些因素可能对公司的未来业绩和市场表现产生影响。

总结

益方生物2023年上半年业绩符合预期,主要得益于贝福替尼的研发里程碑收入。随着贝福替尼商业化进程的加速和多适应症的拓展,以及公司多元化创新药物管线(如KRAS G12C抑制剂D-1553、SERD D-0502等)在中美两地的同步推进,公司未来增长潜力巨大。尽管短期内公司仍将面临亏损,但营收预计将持续增长,亏损额有望逐步收窄。鉴于核心产品商业化和研发管线的积极进展,特别是KRAS G12C抑制剂的良好前景,国金证券维持“买入”评级,但投资者仍需关注医疗政策、市场竞争及新药研发进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用