中心思想

业绩超预期增长,核心业务与效率双驱动

戴维医疗2023年上半年实现了显著的业绩增长,营业收入和归母净利润均大幅提升,远超市场预期。这一强劲表现主要得益于其核心业务——婴儿保育系列产品和吻合器业务的快速扩张,以及公司在经营效率提升和全球市场拓展方面的成功策略。

产品结构高端化与市场份额提升

公司通过持续加大新产品研发投入,优化产品结构,特别是高端电动腔镜吻合器和婴儿保育系列产品,实现了产品的高端化转型。同时,吻合器业务在集中带量采购中中标,有效助力了市场份额的进一步提升,为未来的持续增长奠定了坚实基础。

主要内容

2023年上半年财务表现分析

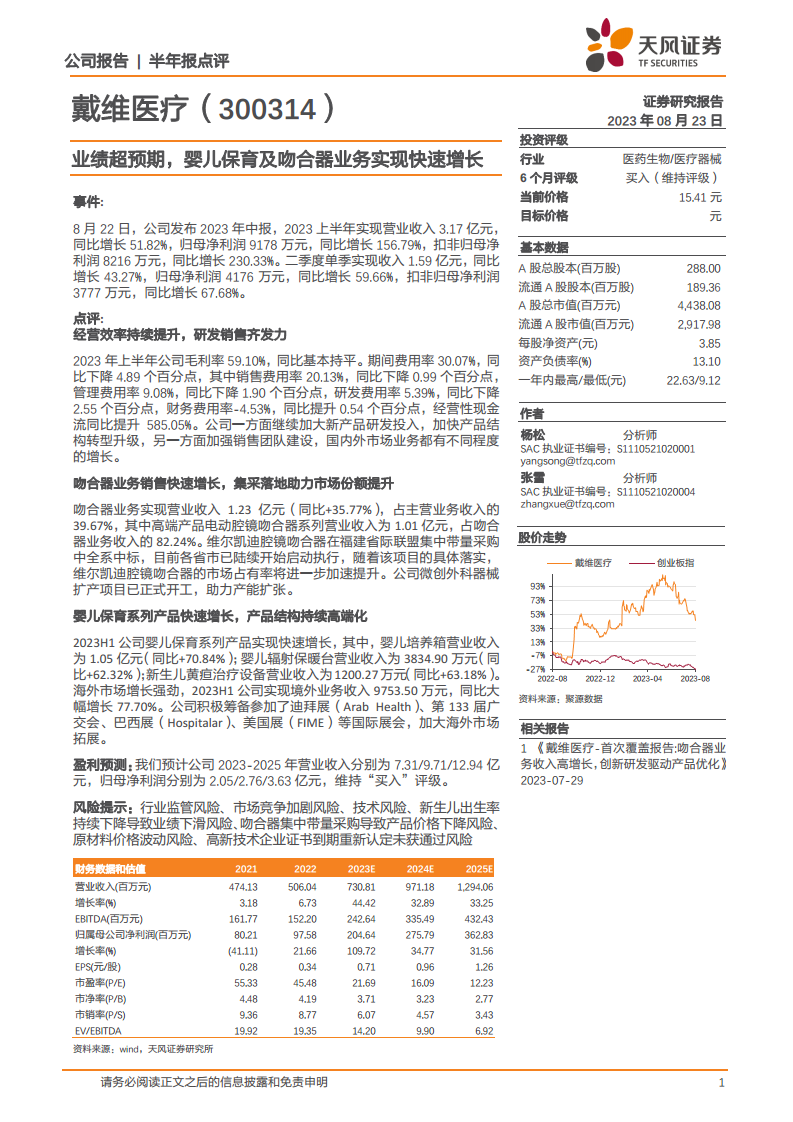

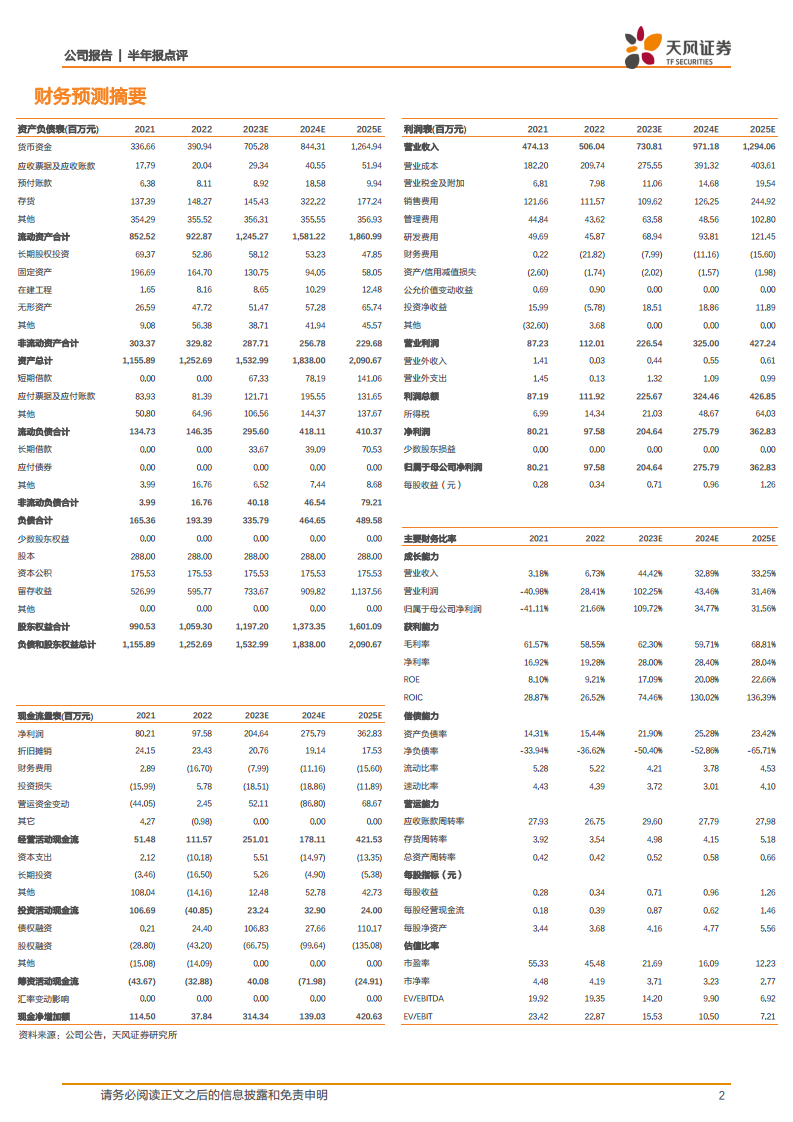

戴维医疗在2023年上半年展现出强劲的财务增长势头。报告期内,公司实现营业收入3.17亿元,同比大幅增长51.82%。归属于母公司股东的净利润达到9178万元,同比增长高达156.79%。扣除非经常性损益后的归母净利润为8216万元,同比增幅更是达到230.33%。从单季度表现来看,第二季度实现收入1.59亿元,同比增长43.27%;归母净利润4176万元,同比增长59.66%;扣非归母净利润3777万元,同比增长67.68%。这些数据表明公司盈利能力显著增强,经营状况持续向好。

经营效率优化与战略布局

经营效率持续提升,研发销售齐发力

公司在保持毛利率59.10%基本持平的同时,期间费用率同比下降4.89个百分点至30.07%。具体来看,销售费用率下降0.99个百分点至20.13%,管理费用率下降1.90个百分点至9.08%,研发费用率下降2.55个百分点至5.39%。财务费用率同比提升0.54个百分点至-4.53%,显示出良好的资金管理能力。此外,经营性现金流同比大幅提升585.05%,反映出公司现金流状况的显著改善。公司一方面持续加大新产品研发投入,加速产品结构转型升级;另一方面,加强销售团队建设,推动国内外市场业务实现不同程度的增长。

核心业务增长分析

吻合器业务销售快速增长,集采落地助力市场份额提升

吻合器业务是公司重要的增长引擎,上半年实现营业收入1.23亿元,同比增长35.77%,占主营业务收入的39.67%。其中,高端产品电动腔镜吻合器系列表现尤为突出,实现营业收入1.01亿元,占吻合器业务收入的82.24%。维尔凯迪腔镜吻合器在福建省际联盟集中带量采购中全系中标,随着该项目的具体落实,预计其市场占有率将进一步加速提升。为支持业务发展,公司微创外科器械扩产项目已正式开工,助力产能扩张。

婴儿保育系列产品快速增长,产品结构持续高端化

婴儿保育系列产品同样实现了快速增长,且产品结构持续向高端化发展。其中,婴儿培养箱营业收入为1.05亿元,同比增长70.84%;婴儿辐射保暖台营业收入为3834.90万元,同比增长62.32%;新生儿黄疸治疗设备营业收入为1200.27万元,同比增长63.18%。各项婴儿保育产品的强劲增长,体现了公司在该领域的市场竞争力和产品优势。

国际市场拓展成效

海外市场增长强劲

公司在海外市场的拓展取得了显著成效。2023年上半年,公司实现境外业务收入9753.50万元,同比大幅增长77.70%。为进一步扩大国际影响力,公司积极筹备并参加了迪拜展(Arab Health)、第133届广交会、巴西展(Hospitalar)、美国展(FIME)等多个国际展会,持续加大海外市场拓展力度。

盈利预测与投资评级

基于上半年的优异表现和未来的发展潜力,分析师预计公司2023-2025年营业收入将分别达到7.31亿元、9.71亿元和12.94亿元;归母净利润将分别达到2.05亿元、2.76亿元和3.63亿元。鉴于公司业绩超预期增长以及良好的发展前景,分析师维持“买入”评级。

总结

戴维医疗在2023年上半年取得了令人瞩目的业绩,营业收入和归母净利润均实现高速增长,远超市场预期。这主要得益于公司在婴儿保育和吻合器两大核心业务上的强劲表现,特别是高端产品的市场渗透率不断提升。同时,公司通过优化经营效率、控制费用、加大研发投入以及积极拓展海外市场,进一步巩固了其市场地位和盈利能力。吻合器业务在集采中中标,以及婴儿保育系列产品的持续高端化,为公司未来发展注入了强大动力。尽管面临行业监管、市场竞争和新生儿出生率下降等风险,但公司凭借其稳健的经营策略和持续的创新能力,预计未来仍将保持良好的增长态势,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用