中心思想

核心产品泰它西普的突破性进展与市场潜力

本报告的核心观点聚焦于荣昌生物自主研发的创新药泰它西普(RC18,商品名:泰爱®)在类风湿关节炎(RA)治疗领域取得的积极临床进展及其广阔的市场前景。泰它西普作为全球首款BLyS/APRIL双靶点融合蛋白,在继系统性红斑狼疮(SLE)适应症获批后,其RA适应症的Ⅲ期临床研究也取得了积极结果并已递交新药上市申请(NDA),标志着公司在自身免疫疾病治疗领域迈出了重要一步。RA市场存在显著的未满足临床需求,泰它西普的联用优势和独特作用机制有望为患者提供新的治疗选择,从而驱动公司业绩增长。

多元化研发管线布局与稳健的财务展望

荣昌生物不仅依赖泰它西普,还拥有丰富的研发管线,共有九个分子处于临床开发阶段,针对几十种适应症进行探索,展现了强大的创新能力和持续发展潜力。其中,维迪西妥单抗等其他核心产品也进展顺利。财务方面,公司预计未来三年营收将实现高速增长,2023/24/25年营收分别达到12.2/19.6/26.2亿元,同比增长58%/61%/34%,显示出强劲的盈利增长预期。尽管当前仍面临研发投入大、净利润为负的挑战,但营收的快速增长和多管线布局为公司长期发展奠定了基础。

主要内容

泰它西普RA适应症申报与市场机遇

2023年8月22日,荣昌生物公告其注射用泰它西普在中国治疗类风湿关节炎(RA)患者的Ⅲ期临床研究中取得积极结果,并已向国家药品监督管理局药品审评中心(CDE)递交新药上市申请(NDA)。这是泰它西普继2021年3月获批系统性红斑狼疮(SLE)适应症后,申报上市的第二项适应症。

- 类风湿关节炎的未满足临床需求: RA是一种慢性自身免疫性疾病,现有标准治疗(如抗炎药、糖皮质激素、传统免疫抑制剂及TNF-α抑制剂)对部分患者无效或不耐受,存在显著的未满足临床需求。

- 泰它西普的创新机制与优势: 泰它西普是公司自主研发的BLyS/APRIL双靶点融合蛋白创新药,通过同时抑制BLyS和APRIL两个细胞因子的过度表达,阻止B细胞的异常分化和成熟,从而治疗B细胞介导的多种免疫性疾病。其在SLE领域已获批上市,成为全球首款双靶标生物新药。

- RAⅢ期临床研究积极结果: 泰它西普Ⅲ期临床试验共入组479例RA患者。全分析集(FAS)结果显示,第24周时,接受泰它西普(160mg)联合甲氨蝶呤治疗患者的ACR20应答率显著高于接受甲氨蝶呤单药治疗的患者,达到主要疗效终点,验证了其在RA治疗中的有效性。

公司多元化研发管线与财务表现分析

荣昌生物拥有丰富的研发管线,除泰它西普外,还有多个分子处于不同临床开发阶段,为公司未来增长提供持续动力。同时,公司财务数据展现出营收高速增长的态势,但研发投入巨大导致净利润仍为负。

- 多条研发管线稳步推进: 公司目前共有九个分子处于临床开发阶段,并针对几十种适应症进行临床开发。维迪西妥单抗正在中国及美国进行多适应症临床试验并取得积极进展。此外,RC28、RC88、RC98、RC108、RC118等其他分子临床进展顺利,将陆续进入关键临床试验阶段;RC148、RC198也已进入临床试验阶段。

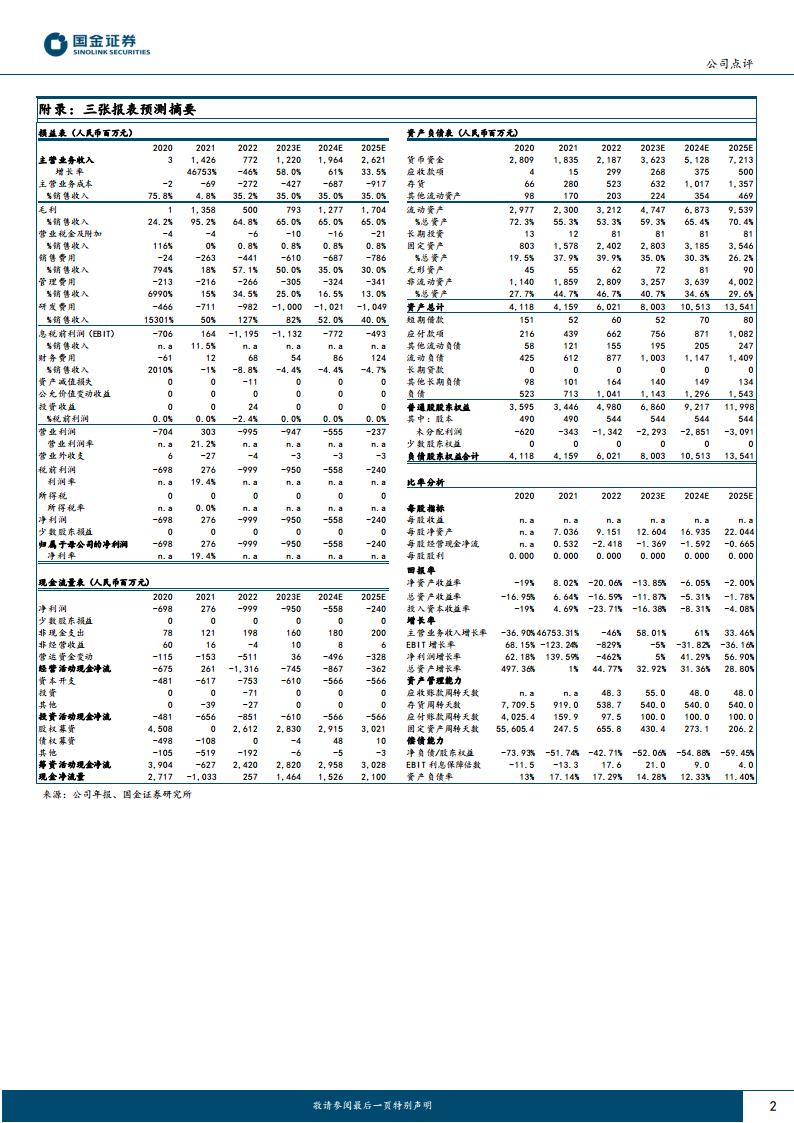

- 盈利预测与评级: 国金证券维持对荣昌生物的“买入”评级。预计公司2023/24/25年将实现营收12.2/19.6/26.2亿元,同比增长58%/61%/34%,显示出强劲的营收增长潜力。

- 财务数据摘要与比率分析:

- 营收增长: 2021年主营业务收入增长率高达46753%,2022年虽有所下降(-46%),但预计2023-2025年将恢复高速增长,分别为58.0%、61%、33.5%。

- 盈利能力: 公司目前仍处于亏损状态,2022年归属于母公司的净利润为-999百万元,预计2023-2025年净利润仍为负(-950/-558/-240百万元),但亏损幅度预计将逐步收窄。净利率在2021年为19.4%,但2022年及预测期均为负值。

- 研发投入: 研发费用持续高企,2022年为982百万元,预计2023-2025年仍维持在1000百万元以上,占销售收入比重较高(2022年为127%,预计2025年降至40%),体现了公司对创新的持续投入。

- 资产负债结构: 货币资金充足,2022年为2187百万元,预计2025年将增至7213百万元,为研发和运营提供资金保障。资产负债率较低,2022年为17.29%,预计2025年降至11.40%,财务结构稳健。

- 偿债能力: 净负债/股东权益比率持续为负,显示公司净现金流充裕。

- 风险提示: 主要风险包括确证性临床及研发进展不达预期、市场竞争加剧以及医保放量不达预期。

总结

荣昌生物凭借其核心创新药泰它西普在类风湿关节炎(RA)适应症上取得的积极临床结果并递交NDA,展现了其在自身免疫疾病治疗领域的强大研发实力和市场拓展潜力。泰它西普作为全球首款BLyS/APRIL双靶点融合蛋白,有望填补RA治疗的未满足临床需求,成为公司未来业绩增长的重要驱动力。同时,公司拥有多元化的研发管线,多个创新分子处于不同临床阶段,为长期发展提供了坚实基础。尽管公司目前仍处于战略性亏损阶段,但预计未来三年营收将实现高速增长,财务结构稳健。投资者需关注确证性临床进展、市场竞争及医保政策等潜在风险。总体而言,荣昌生物在创新药研发和市场布局方面表现出色,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用