中心思想

业绩稳健增长,多元化战略成效显著

迪瑞医疗在2023年上半年展现出强劲的业绩增长势头,营业收入和归母净利润均实现显著提升,分别同比增长34.99%和22.02%。这一增长主要得益于公司在产品端的多元化布局,特别是仪器业务的爆发式增长(同比增长64.21%),以及化学发光免疫等高附加值产线的快速扩张。同时,公司“国内国外市场并行发展”的战略取得显著成效,国内市场收入增长37.82%,国际市场收入增长29.87%,尤其在俄罗斯、印度、泰国等地的本地化管理策略效果突出,共同驱动了整体业绩的稳健增长。

盈利能力面临短期挑战,长期发展前景乐观

尽管公司营收和利润实现双增长,但2023年上半年整体毛利率和净利率受短期因素影响略有下滑。毛利率同比下滑2.37个百分点至49.54%,净利率同比下滑2.48个百分点至23.28%。这主要是由于公司在第二季度加大了产品推广、售服体系建设及人才培养的投入,导致销售费用和管理费用增加,以及汇率波动带来的财务费用增长。然而,报告指出仪器毛利率同比增长5.34个百分点,显示出产品结构优化的积极影响。分析师维持“买入”评级,并对未来营收保持乐观预测,仅因短期汇率影响微调净利润预期,表明对公司长期增长前景和盈利能力恢复的信心。

主要内容

业绩增长符合预期,生化+免疫齐增长

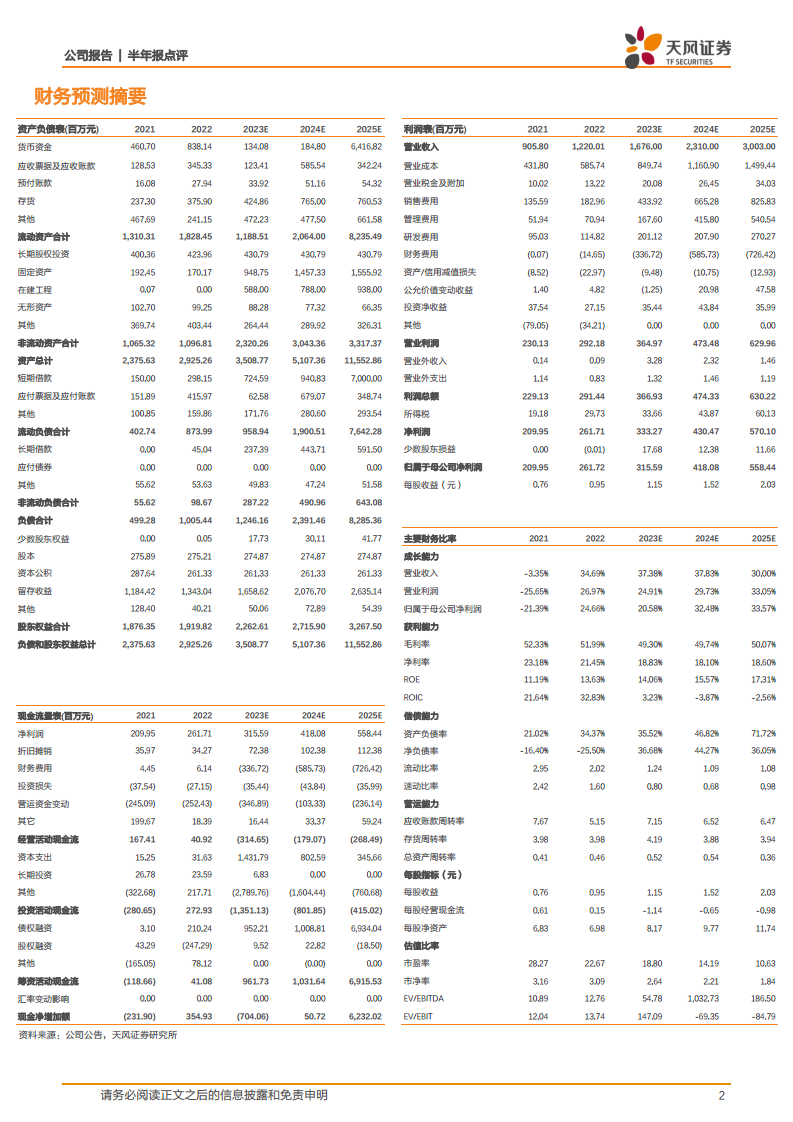

迪瑞医疗于2023年8月24日发布了2023年中报,报告期内公司业绩表现亮眼,实现了符合市场预期的增长。2023年上半年,公司实现营业收入6.95亿元,同比大幅增长34.99%,显示出强劲的市场扩张能力。归属于母公司股东的净利润达到1.62亿元,同比增长22.02%;扣除非经常性损益后的归母净利润为1.57亿元,同比增长24.30%。这些核心财务指标的增长,体现了公司在复杂市场环境下的韧性和成长潜力。

从单季度表现来看,2023年第二季度公司继续保持增长态势,实现营业收入3.63亿元,同比增长25.92%。同期,归母净利润为0.84亿元,同比增长17.13%;扣非归母净利润为0.80亿元,同比增长16.16%。季度数据的持续增长进一步印证了公司业务发展的稳健性和持续性。

多元化产品驱动,仪器市占率加速提升

公司在产品策略上坚持多元化布局,通过七大产线全力推向市场,旨在加速提高仪器类产品的市场占有率。这一策略在2023年上半年取得了显著成效。报告期内,公司仪器端实现收入4.34亿元,同比大幅增长64.21%,远超整体营收增速,成为业绩增长的核心驱动力。这表明公司在仪器市场的竞争力显著增强,产品认可度不断提升。

与此同时,试剂端公司实现收入2.58亿元,同比增长3.87%。虽然试剂增速相对平缓,但与仪器业务形成协同效应,共同支撑了公司的整体营收。在具体产品线上,公司以尿液分析、生化分析产品为基础,重点提升了化学发光免疫、妇科分析、整体化实验室等自动化、智能化产品的市场份额。其中,生化产线同比增速较快,而化学发光免疫类产品更是实现了同比一倍以上的增长,综合收入突破亿元大关,显示出高附加值产品线的巨大增长潜力。

国内国外市场并行发展,国际市场本地化管理成效显著

迪瑞医疗坚定不移地执行国内国外市场并行发展的战略,并全力推进大客户策略,以巩固和扩大市场份额。在国际市场方面,公司通过夯实本地化管理,使得多地子公司运营达到预期效果,尤其在俄罗斯、印度、泰国等新兴市场地区实现了较为突出的增长,这充分体现了公司国际化战略的成功和本地化运营的效率。

从地区收入构成来看,2023年上半年国内市场实现收入4.51亿元,同比增长37.82%,显示出国内市场的强劲需求和公司在国内市场的深耕细作。国外市场同样表现出色,实现收入2.41亿元,同比增长29.87%。国内国外市场的协同发展,为公司构建了更加稳固和多元的增长基础,有效分散了单一市场风险。

短期汇率波动影响利润增长,盈利能力保持稳健趋势

尽管营收表现强劲,但2023年上半年公司的盈利能力受到短期因素的影响。报告期内,公司整体毛利率为49.54%,同比下滑2.37个百分点。具体来看,试剂毛利率为71.01%,同比下滑2.60个百分点;而仪器毛利率为36.93%,同比增长5.34个百分点,显示出仪器业务盈利能力的提升和产品结构的优化。

净利率方面,公司净利率为23.28%,同比下滑2.48个百分点。利润下滑的主要原因在于:2023年第二季度,公司加大了产品推广力度、售服体系建设以及复合型管理人才的培养,导致销售费用和管理费用同比有所增加。同期,受到汇率波动的影响,财务费用增长比较明显,对短期净利润产生了一定影响。2023年上半年公司期间费用率为27.23%,同比增长2.12个百分点。

尽管面临短期挑战,报告分析指出,随着公司规模的不断扩大,汇率波动对公司盈利能力的影响将逐渐降低,公司总体盈利能力仍然保持良好稳健的增长趋势,表明这些影响是暂时性的,不改公司长期向好的基本面。

盈利预测与评级

基于迪瑞医疗在国内国外市场齐头并进的良好发展态势,分析师预计公司业绩有望维持稳健增长。根据公司2023年中报业绩情况,分析师维持对2023-2025年营业收入的预测,分别为16.76亿元、23.10亿元和30.03亿元,体现了对公司营收增长潜力的持续认可。

然而,考虑到短期内汇率波动对财务费用的影响,分析师对归母净利润预测进行了审慎调整,由原先的3.38亿元、4.67亿元、6.02亿元下调至3.16亿元、4.18亿元、5.58亿元。尽管净利润预测有所下调,但分析师仍维持对迪瑞医疗的“买入”评级,表明对公司长期发展前景的持续看好,认为短期利润波动不影响其核心价值。

报告同时提示了投资者需关注的风险,包括政策变动风险、海外拓展不及预期风险以及成本变动风险,以全面评估投资决策。

总结

迪瑞医疗在2023年上半年取得了令人瞩目的业绩,营业收入和归母净利润均实现显著增长,分别达到6.95亿元和1.62亿元,同比增幅分别为34.99%和22.02%。这一强劲表现主要得益于公司成功的多元化产品战略,特别是仪器业务收入同比大增64.21%,以及化学发光免疫等高增长产线的市场份额提升。同时,公司在国内国外市场并行发展的策略成效显著,国际市场本地化管理在俄罗斯、印度、泰国等地取得了突出进展,为公司提供了双重增长动力。尽管短期内受汇率波动和战略性费用投入增加的影响,公司毛利率和净利率略有下滑,但仪器毛利率的提升显示出产品结构的优化,且分析师认为这些短期因素不改公司长期稳健增长的趋势。分析师维持“买入”评级,并对未来营收保持乐观预测,仅因短期汇率影响微调净利润预期,充分体现了对迪瑞医疗未来发展潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用