中心思想

业绩稳健增长与品牌结构优化

特步国际在2023年上半年展现出稳健的经营韧性,整体营收和归母净利润均实现双位数增长,符合市场预期。其中,核心主品牌特步持续深耕跑步领域,保持了良好的增长势头和盈利能力。更值得关注的是,专业运动品牌索康尼首次实现盈利,成为公司多品牌战略下的重要里程碑和新的增长驱动力。然而,新品牌收入占比的提升以及营销投入的增加,导致整体净利润增速略低于收入增速。

费用控制与库存管理挑战

报告期内,公司毛利率小幅提升,但由于马拉松赛事赞助和世界大学生运动会推广等营销活动增加,期间费用率有所上升,对经营利润率构成一定压力。同时,公司存货小幅增加,库存管理成为下半年的重点工作。管理层已明确表示将继续推动库存清理,并维持全年收入增长15%-20%、利润增速快于收入的业绩指引,预期在费用控制和新品牌规模效应带动下,利润率有望在下半年得到改善。

主要内容

23H1 整体业绩概览

营收与利润表现

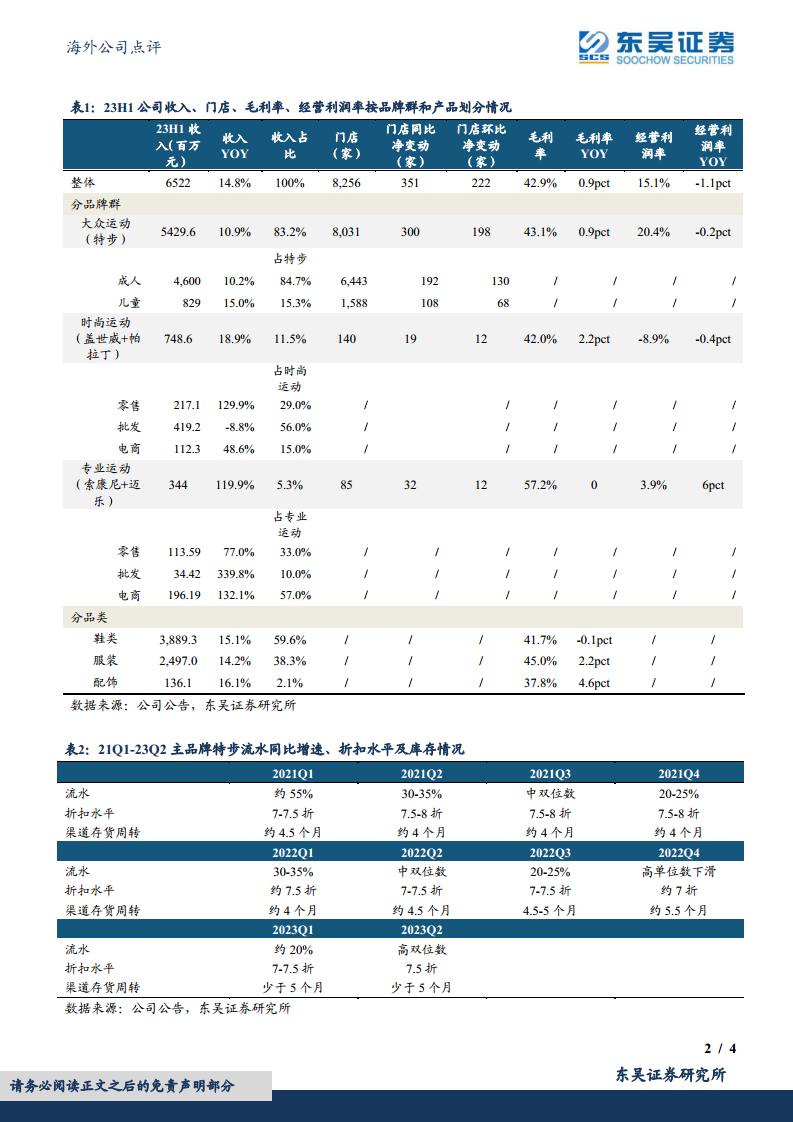

特步国际于2023年上半年实现营收65.22亿元人民币,同比增长14.8%。归属于母公司净利润为6.65亿元人民币,同比增长12.7%。扣除非经常性损益后的净利润为4.06亿元人民币,同比增长9.79%。扣非净利润增速低于归母净利润增速,主要原因是政府补贴增加,23H1政府补贴为2.3亿元,而22H1为1.6亿元。公司中期派息每股13.7港仙,派息比率为50%。尽管主品牌全渠道零售流水在23Q1和23Q2分别实现约20%和高双位数的同比增长,但由于上半年终端零售存在清库活动,公司收入增长略低于终端流水表现。

盈利能力与费用结构

报告期内,公司毛利率同比提升0.8个百分点至42.9%,主要得益于专业品类占比的提升。然而,期间费用率同比上升3.1个百分点至33.9%。其中,销售费用率同比大幅提升4.64个百分点,主要系上半年马拉松赛事及世界大学生运动会赞助支出增多所致。管理费用率同比下降1.81个百分点,财务费用率同比上升0.27个百分点。受费用率上升影响,经营利润率同比下降1.1个百分点至15.1%,净利润率同比下降0.2个百分点至10.2%。

库存状况

截至2023年上半年末,公司存货为24.1亿元人民币,同比增长4.1%。存货周转天数达到113天,同比增加9天。公司预计下半年将继续积极处理库存,目标到年底将存货周转天数控制在4个月以内。

主品牌特步:深耕跑步,稳健增长

收入构成与门店扩张

特步主品牌在23H1实现收入54.3亿元人民币,同比增长10.9%,占公司总收入的83.2%。其中,成人业务收入为46亿元,同比增长10.2%,占主品牌收入的85%;儿童业务收入为8.3亿元,同比增长15.3%,占主品牌收入的15%。儿童业务收入增速快于成人业务。截至23H1末,特步品牌门店总数达到7833家(成人6313家,儿童1520家),较22H1末净增300家(成人净增192家,儿童净增108家),同比增长3.9%(成人+3.1%,儿童+7.3%)。成人业务继续深耕跑步领域,上半年赞助了10场马拉松赛事,特步跑鞋在马拉松运动员百强中的穿着率达到42%。儿童方面也推出了多款专业跑鞋。

盈利能力分析

23H1特步主品牌毛利率同比提升0.9个百分点至43.1%,主要得益于专业品类占比的提升。经营利润率同比略降0.2个百分点至20.4%,主要受疫情后马拉松赛事赞助及世界大学生运动会推广支出增加影响。净利润率同比提升0.2个百分点至16%,主要得益于税务开支减少。主品牌净利润增速(+12.7%)快于收入增速(+10.9%),显示出良好的盈利能力。

库存管理

截至23H1末,特步主品牌存货周转天数在5个月内。公司预计下半年将继续处理库存,目标到年底控制在4个月内。23Q1和23Q2主品牌全渠道零售流水分别同比增长约20%和高双位数,折扣水平维持在7-7.5折和7.5折,渠道存货周转均少于5个月,显示出库存状况的逐步改善。

时尚运动品牌(盖世威K+帕拉丁P):中国市场驱动增长,仍处亏损

收入表现与市场分布

时尚运动品牌(盖世威K-Swiss和帕拉丁Palladium)在23H1实现收入7.5亿元人民币,同比增长18.9%,占公司总收入的11.5%。海外市场受通胀影响,收入同比持平,因此增长主要来自中国市场。截至23H1末,亚太地区门店总数140家(盖世威80家,帕拉丁60家),较22H1末净开19家(盖世威净增30家,帕拉丁净减11家),同比增长16%(盖世威+60%,帕拉丁-15%)。按产品划分,零售收入2.17亿元,同比增长129.9%;批发收入4.19亿元,同比下降8.8%;电商收入1.12亿元,同比增长48.6%。

盈利能力与亏损原因

23H1时尚运动品牌毛利率同比提升2.2个百分点至42%,主要得益于国内市场占比提升,因为国内市场以DTC(直接面向消费者)模式为主,毛利率高于海外的批发模式。然而,经营利润率同比下降0.4个百分点至-8.9%,经营亏损有所加大,主要由于拓展国内市场相关的费用增加。

专业运动品牌(索康尼S+迈乐M):索康尼首次盈利,强劲增长

收入爆发式增长

专业运动品牌(索康尼Saucony和迈乐Merrell)在23H1实现收入3.44亿元人民币,同比增长119.9%,占公司总收入的5.3%。索康尼凭借其优越的性能、品牌曝光率的提升以及出色的产品设计,在国内专业跑者市场深受关注。开店、店效提升和电商渠道的共同驱动,使得该品牌收入实现翻倍以上增长。截至23H1末,中国内地门店总数85家(索康尼80家,迈乐5家),较22H1末净开32家(索康尼净增34家,迈乐净减2家),同比增长60%(索康尼+74%,迈乐-29%)。按产品划分,零售收入1.14亿元,同比增长77.0%;批发收入0.34亿元,同比增长339.8%;电商收入1.96亿元,同比增长132.1%。

盈利能力显著改善

23H1专业运动品牌毛利率为57.2%,同比持平。经营利润率达到3.9%,同比大幅提升6个百分点。索康尼成为公司旗下首个实现盈利的新品牌,这充分体现了管理层运营新品牌的能力和成功。

盈利预测与投资评级

未来展望与利润改善预期

特步国际作为国内领先的运动服饰品牌,在23H1国内疫情放开的环境下,整体收入实现稳健增长。尽管毛利率小幅提升,但费用率提升较多,导致净利润增长略低于收入增长,且库存小幅增加。展望下半年,公司预计将继续推动库存清理,并在费用控制以及小品牌规模扩大带来的协同效应下,利润率有望得到改善。管理层维持全年收入增长15%-20%、利润增速快于收入的业绩指引不变。东吴证券维持对公司2023-2025年归母净利润分别为11.2亿元、14.1亿元和17.2亿元的预测,对应PE分别为17倍、13倍和11倍,并维持“买入”评级。

风险提示

报告提示了以下潜在风险:终端消费恢复不及预期、库存消化不及预期以及疫情反复。

总结

特步国际2023年上半年业绩表现稳健,营收和归母净利润均实现双位数增长,显示出公司在复杂市场环境下的经营韧性。主品牌特步通过深耕跑步市场,保持了良好的增长态势和盈利能力。尤其值得肯定的是,专业运动品牌索康尼首次实现盈利,成为公司多品牌战略的重要成功案例和未来增长的新引擎。尽管公司面临期间费用率上升和库存小幅增加的挑战,但通过积极的库存清理和费用控制措施,预计下半年利润率有望改善。管理层对全年业绩指引保持乐观,分析师也维持“买入”评级,但投资者仍需关注终端消费恢复、库存消化及疫情反复等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用