中心思想

业绩强劲增长,早筛产品市场领先

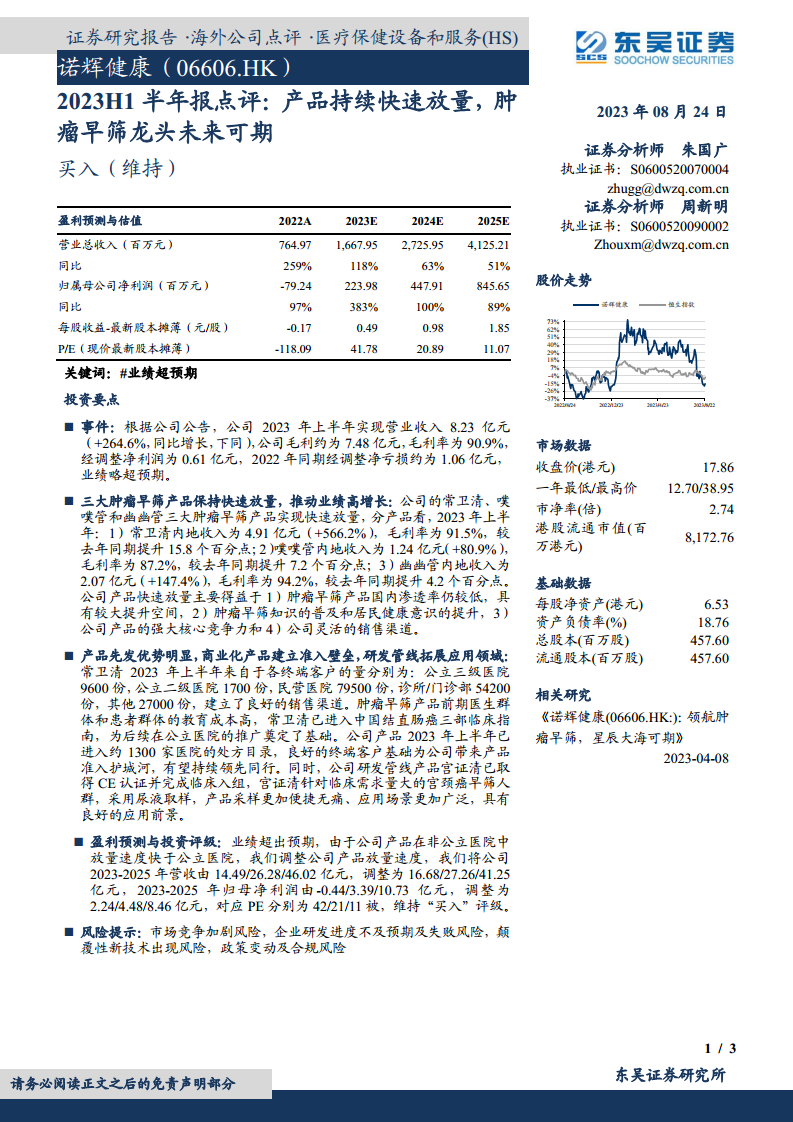

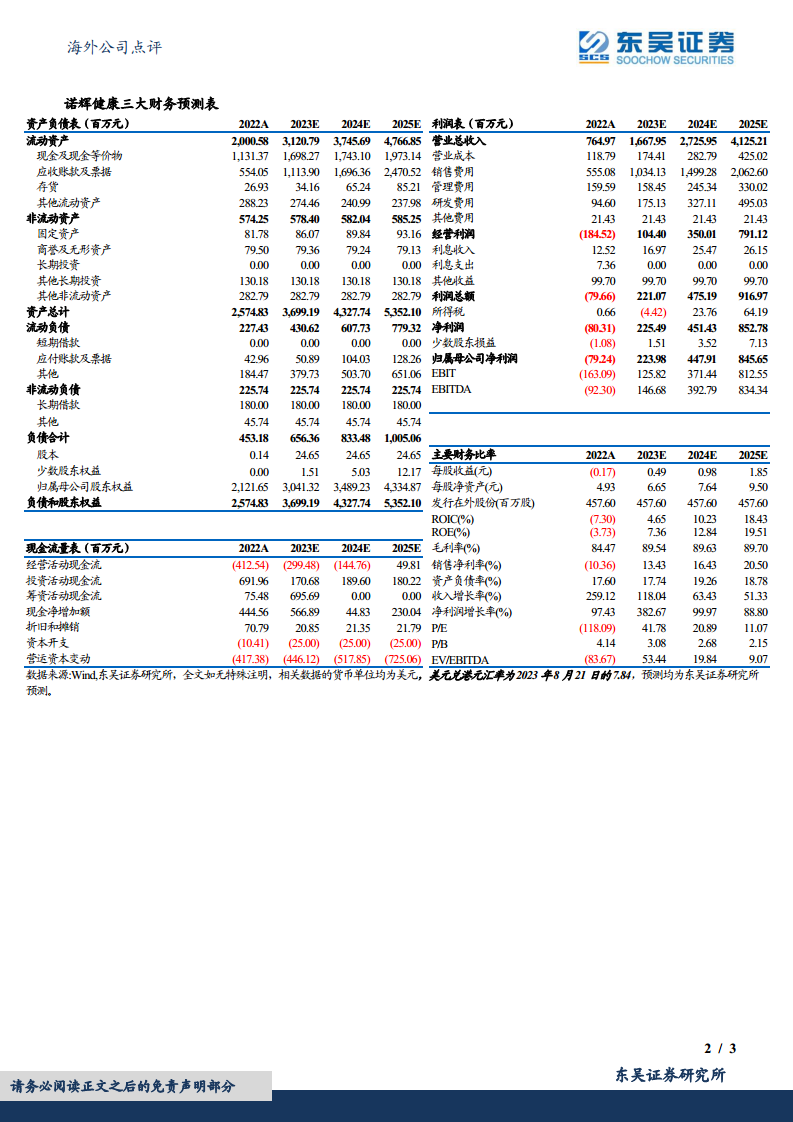

诺辉健康在2023年上半年实现了显著的业绩增长,营业收入和经调整净利润均大幅提升,显示出其核心肿瘤早筛产品在市场上的强劲表现和商业化成功。公司已从亏损转为盈利,盈利能力显著改善。

肿瘤早筛龙头地位稳固,未来发展潜力巨大

公司凭借常卫清、噗噗管和幽幽管三大核心产品,在肿瘤早筛市场建立了明显的先发优势和准入壁垒。随着国内肿瘤早筛渗透率的提升和居民健康意识的增强,以及公司持续的研发投入和渠道拓展,诺辉健康作为肿瘤早筛领域的龙头企业,未来增长空间广阔。

主要内容

2023年上半年财务表现与产品驱动

诺辉健康2023年上半年实现营业收入8.23亿元,同比增长264.6%,毛利率高达90.9%。经调整净利润为0.61亿元,成功扭亏为盈(2022年同期经调整净亏损1.06亿元),业绩超出市场预期。这一增长主要得益于三大肿瘤早筛产品的持续快速放量。

核心产品销售数据与增长分析

- 常卫清: 内地收入4.91亿元,同比增长566.2%,毛利率91.5%,同比提升15.8个百分点。

- 噗噗管: 内地收入1.24亿元,同比增长80.9%,毛利率87.2%,同比提升7.2个百分点。

- 幽幽管: 内地收入2.07亿元,同比增长147.4%,毛利率94.2%,同比提升4.2个百分点。

产品快速放量的主要驱动因素包括:国内肿瘤早筛产品渗透率低,市场空间大;肿瘤早筛知识普及和居民健康意识提升;公司产品强大的核心竞争力和灵活的销售渠道。

市场准入壁垒与研发管线布局

诺辉健康通过建立广泛的销售渠道和进入临床指南,形成了显著的市场先发优势和准入壁垒。

销售渠道与市场准入优势

2023年上半年,常卫清在各终端客户的销量分别为:公立三级医院9600份,公立二级医院1700份,民营医院79500份,诊所/门诊部54200份,其他27000份。常卫清已进入中国结直肠癌三部临床指南,为在公立医院的推广奠定基础。公司产品已进入约1300家医院的处方目录,良好的终端客户基础构筑了产品准入的护城河。

研发进展与未来应用拓展

公司研发管线产品宫证清已取得CE认证并完成临床入组。宫证清针对临床需求量大的宫颈癌早筛人群,采用尿液取样,具有采样便捷无痛、应用场景广泛的优势,展现出良好的应用前景。

盈利预测与投资评级调整

鉴于公司产品在非公立医院的放量速度快于公立医院,分析师调整了公司的盈利预测。

财务预测更新与估值

- 2023-2025年营收预测: 由14.49/26.28/46.02亿元调整为16.68/27.26/41.25亿元。

- 2023-2025年归母净利润预测: 由-0.44/3.39/10.73亿元调整为2.24/4.48/8.46亿元。

- 对应PE: 分别为42/21/11倍。

分析师维持“买入”评级。

潜在风险提示

报告提示了市场竞争加剧、企业研发进度不及预期及失败、颠覆性新技术出现以及政策变动及合规风险。

总结

诺辉健康在2023年上半年展现出强劲的增长势头,营业收入和经调整净利润均实现大幅增长并成功扭亏为盈,主要得益于常卫清、噗噗管和幽幽管三大肿瘤早筛产品的快速放量。公司在肿瘤早筛市场建立了显著的先发优势和广泛的销售渠道,并积极拓展研发管线,如宫证清项目。分析师上调了公司2023-2025年的营收和归母净利润预测,并维持“买入”评级,认为公司作为肿瘤早筛龙头,未来发展潜力巨大,但需关注市场竞争、研发进展和政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用