中心思想

业绩增速放缓与结构性调整

通策医疗2023年上半年业绩增速有所放缓,实现收入13.63亿元,同比增长3.38%;归母净利润3.04亿元,同比增长2.99%。第二季度单季表现略优于上半年整体,收入和归母净利润增速分别为3.71%和4.92%。业绩放缓主要受正畸等可选消费业务需求减弱影响,但就诊人次保持稳健增长,达158.5万,同比增长11.4%。公司业务结构正在调整,客单价较高的正畸和儿科收入占比有所下滑,而修复和大综合业务占比上升。

种植牙集采驱动与长期战略布局

尽管上半年业绩面临挑战,但种植牙集采政策的落地为公司带来了新的增长动力。集采后,公司种植牙业务量增速超过30%,种植收入实现2.29亿元,同比增长2.7%,并带动修复业务增长。预计下半年种植业务将进一步提速,成为公司收入增长的主要驱动力。同时,公司持续推进“蒲公英计划”,上半年新建4家蒲公英医院,累计达40家,旨在通过区域扩张和市场深耕,为公司未来3-5年的长期发展奠定坚实基础。平安证券维持“推荐”评级,并调整了2023-2025年盈利预测,但对公司长期发展持乐观态度。

主要内容

2023年上半年经营业绩回顾

整体财务表现

通策医疗于2023年上半年实现营业收入13.63亿元,相较去年同期增长3.38%。归属于母公司股东的净利润为3.04亿元,同比增长2.99%。扣除非经常性损益后的净利润为2.93亿元,同比增长2.32%。这些数据显示公司在2023年上半年面临一定的增长压力,整体业绩增速较往年有所放缓。尽管如此,公司仍保持了盈利能力,净利润增速与收入增速基本同步,表明其核心业务运营保持稳定。

季度业绩分析

从第二季度单季来看,公司表现出一定的复苏迹象。第二季度实现营业收入6.88亿元,同比增长3.71%,略高于上半年的整体增速。归母净利润达到1.35亿元,同比增长4.92%;扣非净利润为1.29亿元,同比增长4.84%。这表明在第二季度,公司在收入和利润增长方面均有所加速,尤其是在种植牙集采政策落地后,业务量有所提升,对业绩产生了积极影响。

核心业务板块深度解析

就诊人次增长与业务结构调整

2023年上半年,通策医疗的就诊人次数达到158.5万,同比增长11.4%。这一增速显著高于公司收入端的增速,反映出公司在吸引患者方面取得了良好成效。就诊人次增长与收入增速的差异,主要归因于公司业务类型的变化。报告指出,客单价相对较高的种植、正畸与儿科业务收入占比分别为17.9%、17.4%和19.0%。与去年同期相比,正畸(从18.6%降至17.4%)和儿科(从19.3%降至19.0%)的收入占比均有所下滑,而修复和大综合业务的收入占比则有所上升。这表明公司正在经历业务结构的调整,部分高客单价业务的贡献度有所下降,而基础性修复和大综合业务的占比提升,可能对整体客单价和收入增速产生一定影响。

种植牙业务:集采落地与市场放量

2023年4月,全国范围内的种植牙集采政策正式落地,同月浙江省牙冠价格联动挂网工作也已完成,标志着种植牙集采在浙江省全面推开。通策医疗积极响应集采政策,其种植牙业务已按照集采价格开展。截至上半年,公司集采内品种的占比已达到25%,种植量增速超过30%,显示出集采政策对种植牙业务量的显著刺激作用。上半年,公司种植收入实现2.29亿元,同比增长2.7%。种植牙业务的放量也有效带动了修复业务的增长,上半年修复收入达到2.16亿元,同比增长7.8%,相较于第一季度5.4%的增速有所提升。展望下半年,秋冬季节通常是种植牙的旺季,预计种植业务将进一步提速,并有望持续拉动修复业务的增速,最终促进公司收入端的加速增长。

正畸业务:需求放缓与长期潜力

正畸业务作为一种可选消费性医疗服务,其需求对宏观经济环境和居民消费能力的变化较为敏感。2023年上半年,受可选性消费需求增速放缓的影响,通策医疗的正畸业务增速出现下滑,上半年实现收入2.22亿元,同比下降3.9%。尽管短期内面临挑战,但从长期来看,中国正畸市场的渗透率仍然较低,存在巨大的未被满足的需求。随着居民口腔健康意识的不断提升以及消费升级的趋势,正畸业务有望实现稳步增长。公司将继续深耕正畸领域,以期抓住未来的市场机遇。

蒲公英计划:区域扩张与长期发展

“蒲公英计划”是通策医疗重要的战略扩张举措,旨在通过开设新医院和诊所,扩大在浙江省乃至全国的口腔医疗服务网络。2023年上半年,公司继续稳步推进该计划,累计建设蒲公英医院40家,其中新建4家。这些新设医院和诊所的初期投入会带来固定成本的增加,但其收入贡献在短期内可能有限,这也是导致公司毛利率略有下滑的原因之一。然而,从长期战略角度看,蒲公英计划的持续推进将有助于公司抢占浙江口腔市场份额,提升品牌影响力,并为公司未来3-5年的稳定持续发展奠定坚实的基础。公司预计下半年各医院,特别是蒲公英医院项目将持续发力,努力完成年度业绩增长目标任务。

盈利能力与财务健康状况

利润率变动分析

2023年上半年,通策医疗的毛利率为41.36%,与去年同期的42.39%相比略有下滑。这一下滑主要由于新开蒲公英医院带来了固定成本的增加,而新建医院诊所的收入贡献在短期内尚未完全体现。尽管毛利率有所下降,但公司的净利率保持了基本稳定,上半年为26.32%,与去年同期的26.05%基本持平。这表明公司在成本控制和运营效率方面仍具备较强的能力,能够有效管理费用,维持整体盈利水平。

资产负债与现金流概览

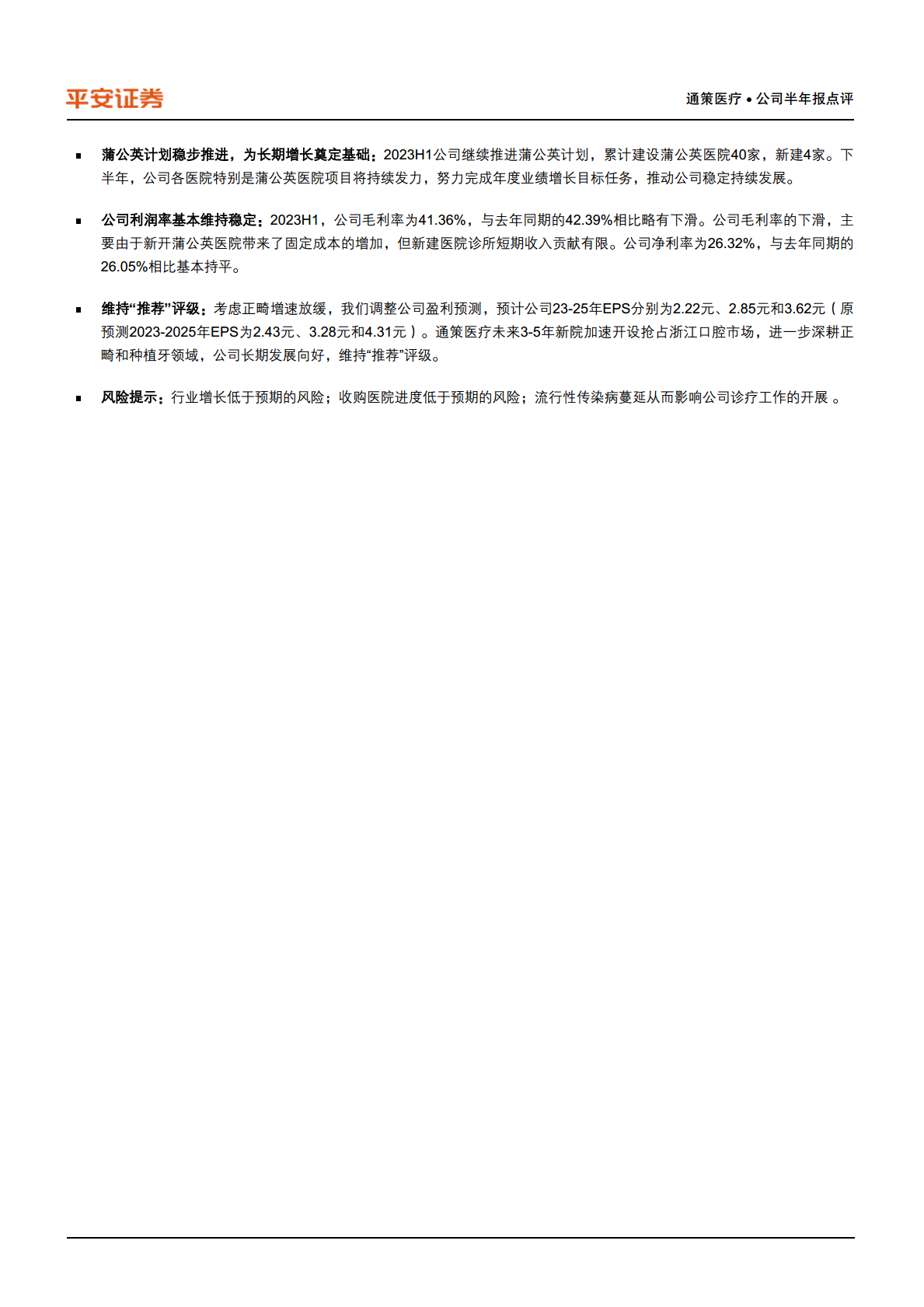

根据财务报表数据,通策医疗在2022年末的资产总计为51.54亿元,流动资产11.12亿元,非流动资产40.43亿元。负债合计15.36亿元,资产负债率为29.8%。预计到2025年,公司资产总计将增至80.59亿元,而资产负债率将降至16.5%,显示出公司财务结构的持续优化。在现金流方面,2022年经营活动现金流为5.78亿元。预计2023年至2025年,经营活动现金流将保持强劲,分别为16.02亿元、15.51亿元和16.60亿元,这为公司的扩张和日常运营提供了充足的资金保障。公司在2022年的流动比率为2.3,速动比率为1.7,显示出良好的短期偿债能力,预计未来几年这些比率将进一步提升。

投资展望与风险评估

盈利预测调整与“推荐”评级维持

考虑到正畸业务增速放缓的短期影响,平安证券对通策医疗的盈利预测进行了调整。预计公司2023年至2025年的每股收益(EPS)分别为2.22元、2.85元和3.62元(原预测为2.43元、3.28元和4.31元)。尽管盈利预测有所下调,但平安证券依然维持对通策医疗的“推荐”评级。这一评级是基于对公司长期发展潜力的信心,认为通策医疗在未来3-5年将加速开设新院,持续抢占浙江口腔市场,并进一步深耕正畸和种植牙等核心业务领域,公司长期发展向好。

潜在风险因素提示

报告同时提示了通策医疗未来发展可能面临的风险。主要包括:行业增长低于预期的风险,这可能影响公司整体业务的扩张速度;收购医院进度低于预期的风险,如果蒲公英计划的推进受阻,将影响公司的长期战略布局;以及流行性传染病蔓延从而影响公司诊疗工作的开展的风险,类似新冠疫情的突发事件可能对口腔医疗服务造成冲击,影响患者就诊意愿和公司运营。投资者在做出投资决策时需充分考虑这些潜在风险。

总结

通策医疗2023年上半年业绩增速放缓,主要受正畸等可选消费业务需求减弱影响,但就诊人次保持稳健增长,显示出公司在患者吸引方面的能力。种植牙集采政策的落地为公司带来了新的增长机遇,种植业务量和收入在第二季度实现快速放量,并有望在下半年持续提速,成为公司业绩增长的重要驱动力。公司持续推进“蒲公英计划”,通过区域扩张为长期发展奠定基础,尽管短期内新院投入可能影响毛利率,但净利率保持稳定,财务状况健康。平安证券维持“推荐”评级,认可公司在口腔医疗市场的长期发展潜力,但同时提示了行业增长、收购进度及流行病等潜在风险。整体而言,通策医疗在经历短期调整后,正通过战略布局和业务优化,积极应对市场变化,以期实现可持续的长期增长。

微信扫一扫-立即使用

微信扫一扫-立即使用