中心思想

业绩稳健增长与产品结构优化

生物股份在2023年上半年,尽管面临下游养殖行业低迷的挑战,仍实现了营业收入和归母净利润的稳健增长,分别达到6.85亿元(同比增长6.68%)和1.34亿元(同比增长28.09%)。这一增长主要得益于公司非口蹄疫疫苗销售收入占比的提升,以及通过提供客户解决方案来巩固和扩大市场份额的策略。高毛利的非口蹄疫产品占比增加,显著提升了公司整体毛利率至57.61%,较去年同期增长6.01个百分点,显示出公司在产品结构优化和抗风险能力方面的成效。

研发驱动与非瘟疫苗突破

公司持续实施重研发战略,上半年研发投入达8511.09万元,占营业收入的12.43%,致力于从常规疫苗向基因工程、mRNA、数字化疫苗等新型生物制品转型。在多项新型疫苗研发取得阶段性进展的同时,公司依托其稀缺的P3实验室平台,在非洲猪瘟(ASF)疫苗研发上取得了显著突破。特别是亚单位疫苗已正式向农业农村部提交应急评价材料,并在安全性和有效性上达到要求,预示着非瘟疫苗有望成为公司未来业绩增长的强大新引擎,为公司带来广阔的增长空间。

主要内容

市场表现与产品策略

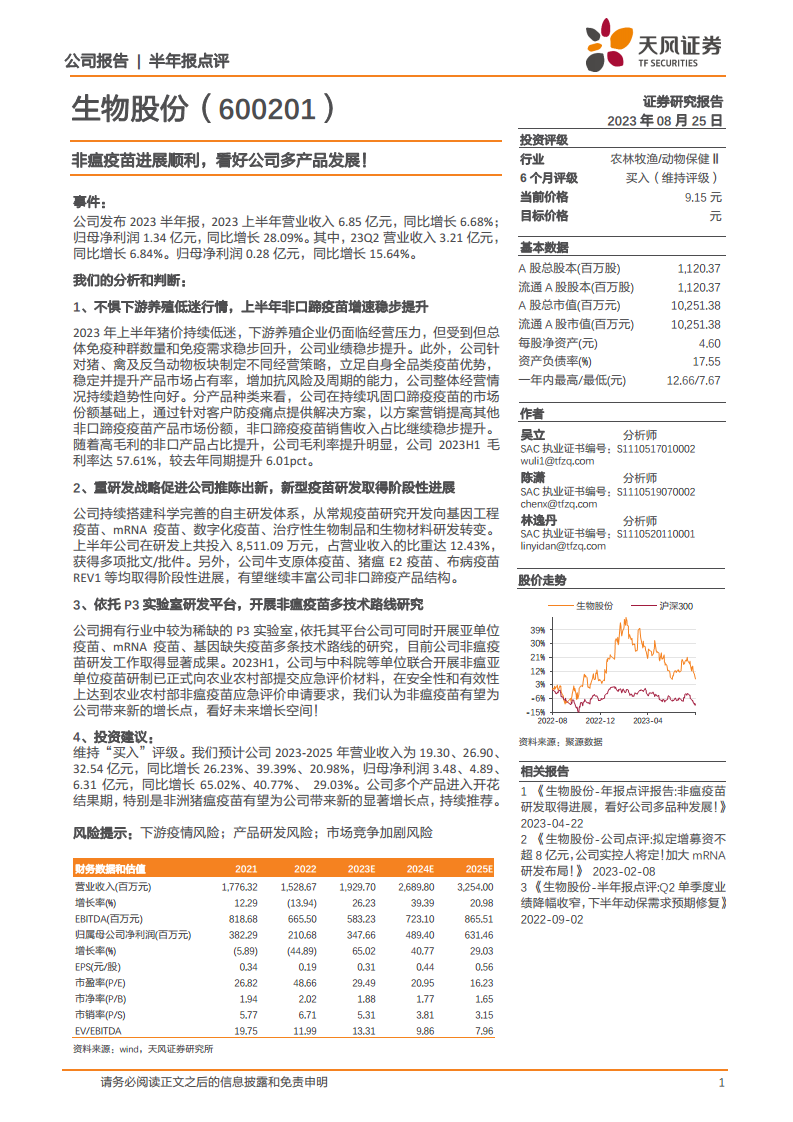

- 上半年业绩表现强劲:2023年上半年,公司营业收入达到6.85亿元,同比增长6.68%;归母净利润为1.34亿元,同比增长28.09%。其中,第二季度营业收入3.21亿元,同比增长6.84%;归母净利润0.28亿元,同比增长15.64%。

- 非口蹄疫疫苗贡献显著:尽管下游养殖业面临猪价低迷的经营压力,但受益于整体免疫种群数量和免疫需求的稳步回升,公司业绩持续向好。公司通过针对猪、禽及反刍动物板块制定差异化经营策略,并利用全品类疫苗优势,稳定并提升了市场占有率。在巩固口蹄疫疫苗市场份额的基础上,公司通过方案营销提升了非口蹄疫疫苗的市场份额,使其销售收入占比稳步提升。

- 毛利率显著改善:随着高毛利的非口蹄疫产品销售占比提升,公司毛利率在2023年上半年达到57.61%,较去年同期提升了6.01个百分点,体现了产品结构优化的积极影响。

研发投入与未来增长点

- 持续高强度研发投入:公司坚持构建科学完善的自主研发体系,研发方向从传统疫苗拓展至基因工程疫苗、mRNA疫苗、数字化疫苗、治疗性生物制品和生物材料等前沿领域。2023年上半年,公司研发投入高达8511.09万元,占营业收入的12.43%,并获得了多项批文/批件。

- 新型疫苗研发进展顺利:公司在牛支原体疫苗、猪瘟E2疫苗、布病疫苗REV1等多个新型疫苗项目上均取得了阶段性进展,这些成果有望进一步丰富公司的非口蹄疫产品结构,增强市场竞争力。

- 非瘟疫苗研发取得重大突破:公司凭借行业内稀缺的P3实验室平台,同步开展了亚单位疫苗、mRNA疫苗、基因缺失疫苗等多种技术路线的非洲猪瘟疫苗研究。2023年上半年,公司与中科院等单位联合研制的非瘟亚单位疫苗已正式向农业农村部提交应急评价材料,并在安全性和有效性方面达到了农业农村部非瘟疫苗应急评价的申请要求。这一重大进展预示着非瘟疫苗有望成为公司未来业绩增长的全新驱动力。

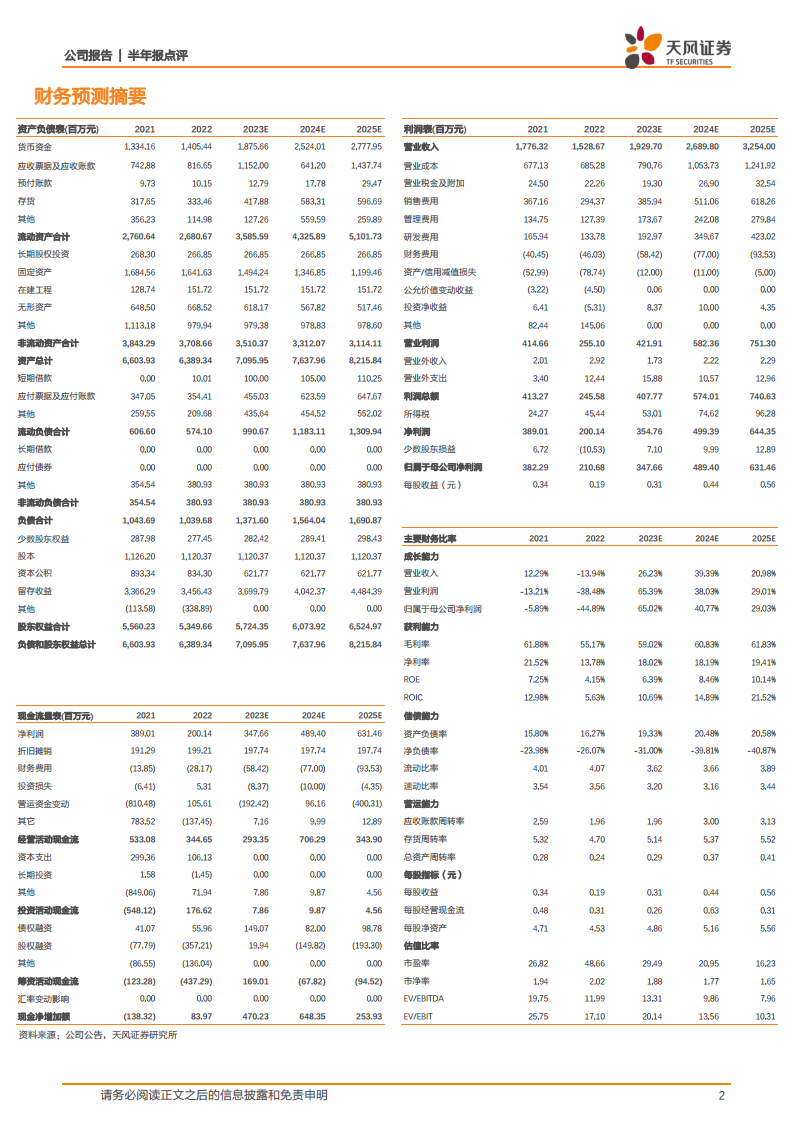

- 投资建议与业绩展望:基于公司在产品结构优化、研发创新特别是非瘟疫苗方面的突破,报告维持了“买入”评级。预计公司2023-2025年营业收入将分别达到19.30亿元、26.90亿元和32.54亿元,同比增长26.23%、39.39%和20.98%;归母净利润预计分别为3.48亿元、4.89亿元和6.31亿元,同比增长65.02%、40.77%和29.03%。公司多个产品正进入收获期,非洲猪瘟疫苗的上市将带来显著的业绩增长点。

总结

生物股份在2023年上半年展现出强大的市场韧性和增长潜力。尽管面临下游养殖业的挑战,公司通过优化产品结构、提升非口蹄疫疫苗占比,实现了营收和利润的双增长,并显著提高了毛利率。公司持续的研发投入和在新型疫苗领域的积极布局,特别是非洲猪瘟亚单位疫苗研发取得的重大进展,为其未来的业绩增长奠定了坚实基础。分析师维持“买入”评级,并预计公司未来几年将保持高速增长,非洲猪瘟疫苗有望成为其新的核心增长点。同时,报告也提示了下游疫情、产品研发和市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用