中心思想

业绩承压与未来增长潜力

- 药明生物2023年上半年业绩未达预期,主要受中国生物药行业融资环境恶化导致研发支出减少,以及部分海外新收购设施产能爬坡期影响,导致收入增速放缓和毛利率下降。

- 尽管短期面临挑战,公司非新冠项目收入实现强劲增长,且管理层预计随着欧美地区新增项目回暖及海外产能利用率提升,2024年起收入和核心盈利增速将实现回升。

战略聚焦与估值调整

- 公司战略重心明确,将持续关注高收费的临床后期与商业化生产项目,预计未来商业化项目数量的持续增加将为公司收入提供长期保障。

- 鉴于上半年业绩逊色,分析师下调了2023-2025年的收入和经调整净利润预测,并相应将目标价调整至58.00港元,但维持“买入”评级,反映了对公司长期增长潜力的信心。

主要内容

2023年上半年业绩回顾

- 收入与盈利表现:

- 药明生物2023年上半年收入同比增长17.8%至84.9亿元人民币。

- 毛利同比增长4.3%至35.6亿元人民币。

- 反映核心业务盈利的经调整净利润同比微增0.1%至28.4亿元人民币,收入与核心盈利均逊于预期。

- 业绩逊预期的主要原因:

- 中国生物药行业融资环境转差,导致部分药企减少研发支出,中国区业务收入基本未增长(去年同期同比增长54.3%)。

- 部分新收购的海外设施产能处于爬坡期,导致毛利率同比下降5.5个百分点。

2024年后收入与核心盈利增速展望

- 新冠项目影响减弱:

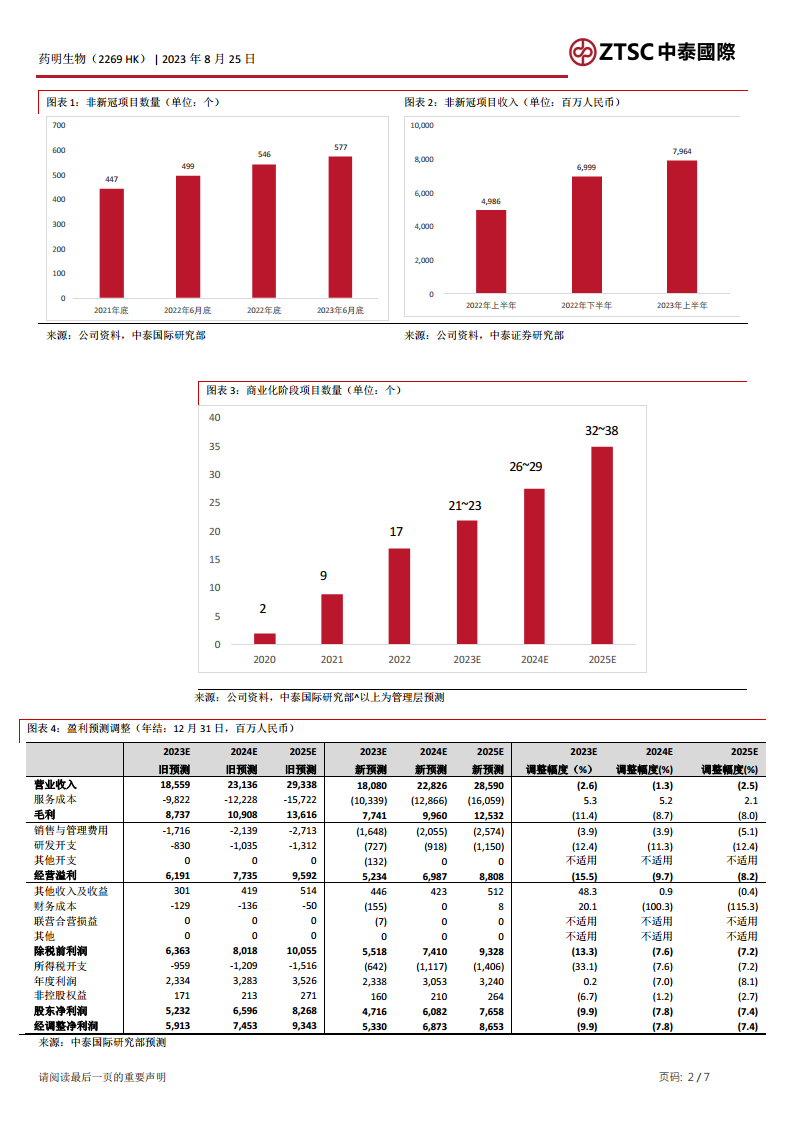

- 2023年上半年收入增长放缓的原因之一为新冠项目收入同比下降76.2%至5.3亿元人民币。

- 非新冠项目收入同比增长59.7%至79.6亿元人民币,显示出强劲的内生增长动力。

- 随着全球疫情的舒缓,2022年下半年起新冠项目带来的收入已显著减少,未来收入增速主要受非新冠项目驱动。

- 增长驱动因素:

- 公司2023年上半年新增31个非新冠项目。

- 管理层表示,自6月起欧美地区(共占2023年上半年收入的76.3%)新增项目情况已回暖。

- 预计2024年起海外生产设施产能利用率也将相应提升。

- 盈利预测:

- 根据调整后的盈利模型,预计2022-2025年收入与经调整净利润的复合年增长率(CAGR)将分别达到23.3%和20.7%。

临床后期与商业化生产项目进展

- 项目数量持续增长:

- 公司将长远关注收费较高的三期临床与商业化生产项目的新增情况。

- 公司临床三期及商业化项目的总数近年来持续快速增加,2023年上半年增加12个(2021年和2022年全年分别增加11个和13个)。

- 其中,收费最高的商业化阶段的项目总数已达22个。

- 未来增长保障:

- 按照目前情况,公司预计2025年底前进入商业化阶段的项目总数将达32-38个。

- 如能实现此目标,将为公司收入的持续增长提供有力保障。

目标价调整与评级维持

- 盈利预测下调:

- 由于2023年上半年业绩逊于预期,分析师将2023-2025年收入预测分别下调2.6%、1.3%、2.5%。

- 经调整净利润预测分别下调9.9%、7.8%、7.4%。

- 目标价与评级:

- 根据调整后的DCF模型,目标价从70.00港元调整至58.00港元。

- 维持“买入”评级,表明对公司长期价值的认可。

风险提示

- 生物药行业融资环境持续转差可能导致客户减少研发支出。

- 项目进展中出现问题可能导致中断。

总结

药明生物2023年上半年业绩表现低于预期,主要受中国生物药行业融资环境趋紧和海外新产能爬坡期的双重影响,导致收入增速放缓和毛利率承压。然而,公司在非新冠项目上展现出强劲的增长势头,且管理层预计随着欧美地区新增项目回暖及海外产能利用率的提升,2024年起收入和核心盈利增速将实现回升。公司战略性地聚焦于高收费的临床后期和商业化生产项目,并预计未来商业化项目数量将持续增加,为长期收入增长提供坚实保障。尽管分析师因上半年业绩调整了短期盈利预测并下调了目标价至58.00港元,但仍维持“买入”评级,反映了对药明生物未来增长潜力和市场地位的信心。投资者需关注生物药行业融资环境变化及项目进展风险。

微信扫一扫-立即使用

微信扫一扫-立即使用