中心思想

业绩强劲增长与业务结构优化

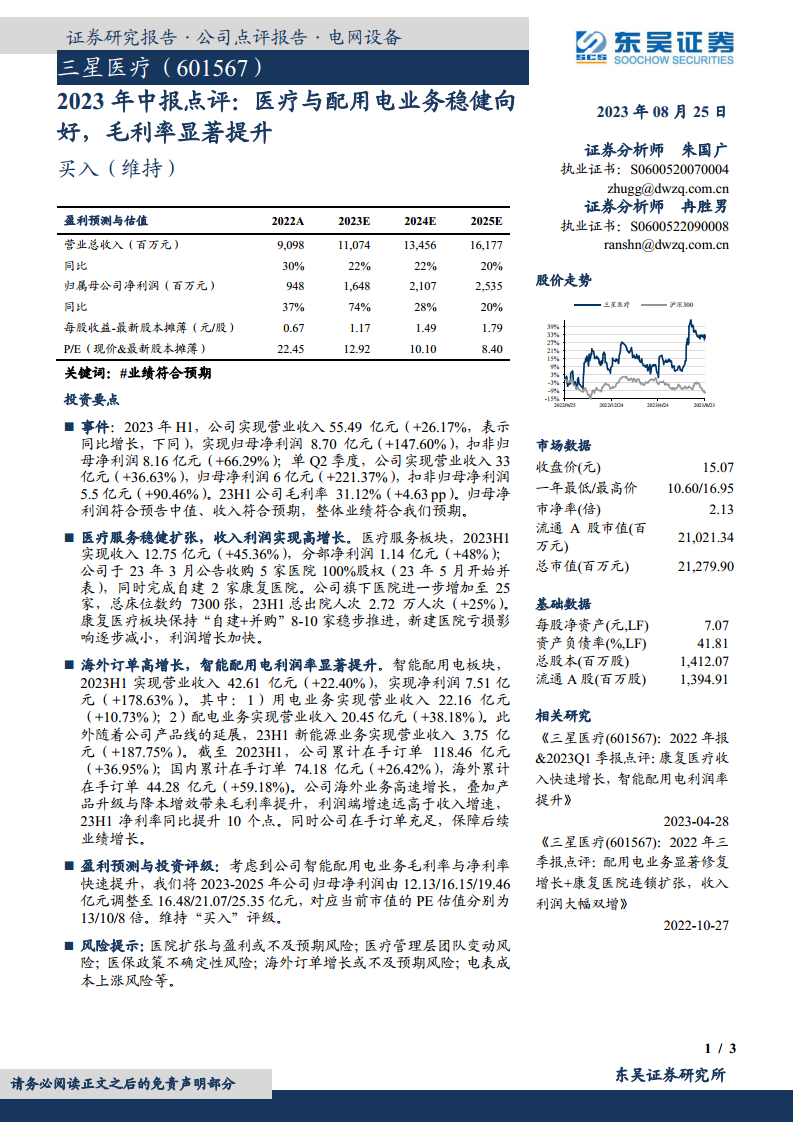

三星医疗在2023年上半年展现出强劲的业绩增长势头,营业收入和归母净利润均实现显著提升。报告期内,公司实现营业收入55.49亿元,同比增长26.17%;归母净利润高达8.70亿元,同比大幅增长147.60%。扣非归母净利润也达到8.16亿元,同比增长66.29%。尤其值得注意的是,公司毛利率显著提升4.63个百分点至31.12%,表明其盈利能力得到有效改善。这种增长不仅体现在收入规模上,更反映在利润质量的提升,预示着公司业务结构的持续优化和运营效率的提高。

核心业务驱动与未来展望

公司业绩的稳健向好主要得益于医疗服务和智能配用电两大核心业务板块的协同发展。医疗服务板块通过“自建+并购”模式稳步扩张,医院数量和床位数持续增加,出院人次增长25%,带动收入增长45.36%,净利润增长48%。智能配用电板块则受益于海外订单的高速增长(海外订单增长59.18%)以及产品升级和降本增效策略,实现收入增长22.40%,净利润更是飙升178.63%,净利率同比提升10个百分点。公司在手订单充足,达到118.46亿元,为未来业绩增长提供了坚实保障。鉴于此,分析师上调了公司2023-2025年的盈利预测,并维持“买入”评级,表明对公司未来发展的积极预期。

主要内容

2023年半年度业绩概览

2023年上半年,三星医疗的财务表现超出市场预期,整体业绩符合分析师预测。公司实现营业收入55.49亿元,同比增长26.17%。归属于母公司股东的净利润达到8.70亿元,同比激增147.60%,显示出强大的盈利能力。扣除非经常性损益后的归母净利润为8.16亿元,同比增长66.29%。从单季度表现来看,第二季度公司营业收入为33.00亿元,同比增长36.63%;归母净利润为6.00亿元,同比大幅增长221.37%;扣非归母净利润为5.50亿元,同比增长90.46%。报告期内,公司毛利率达到31.12%,同比提升4.63个百分点,反映出公司在成本控制和产品结构优化方面的成效。

医疗服务板块:稳健扩张与盈利提升

医疗服务板块在2023年上半年实现了收入和利润的双高增长。该板块实现营业收入12.75亿元,同比增长45.36%;分部净利润达到1.14亿元,同比增长48%。公司积极推进医院网络的扩张,于2023年3月公告收购5家医院100%股权,并于5月开始并表,同时完成了2家康复医院的自建。截至报告期末,公司旗下医院数量增至25家,总床位数约7300张。上半年总出院人次达到2.72万人次,同比增长25%。康复医疗板块继续保持“自建+并购”8-10家医院的稳步推进策略,新建医院的初期亏损影响逐步减小,带动了整体利润增长的加速。

智能配用电板块:海外驱动与利润率飞跃

智能配用电板块在2023年上半年表现尤为突出,实现营业收入42.61亿元,同比增长22.40%;净利润高达7.51亿元,同比大幅增长178.63%。其中,用电业务实现营业收入22.16亿元,同比增长10.73%;配电业务实现营业收入20.45亿元,同比增长38.18%。此外,随着产品线的延展,新能源业务也实现了快速增长,上半年营业收入达到3.75亿元,同比增长187.75%。截至2023年上半年末,公司累计在手订单达到118.46亿元,同比增长36.95%。其中,国内累计在手订单74.18亿元,同比增长26.42%;海外累计在手订单44.28亿元,同比高速增长59.18%。海外业务的强劲增长,叠加产品升级和降本增效措施,使得该板块的毛利率显著提升,净利率同比提升了10个百分点,利润增速远超收入增速。充足的在手订单为公司后续业绩增长提供了坚实保障。

盈利预测与投资评级

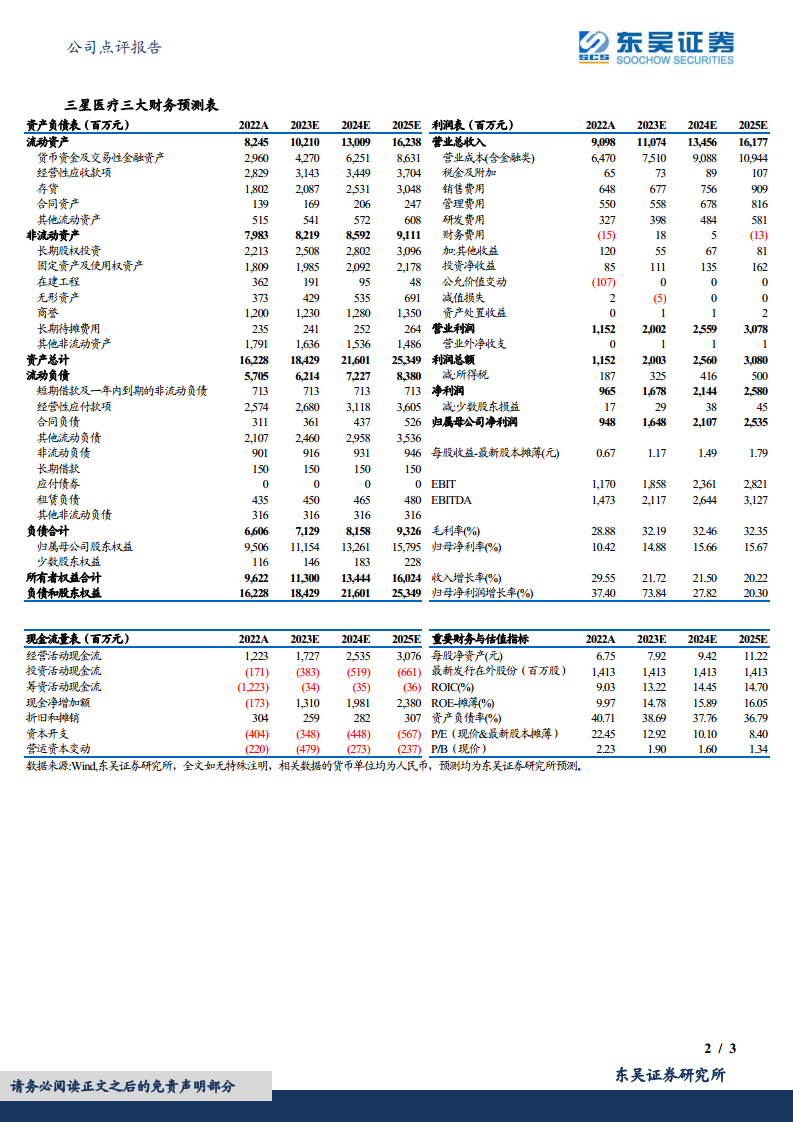

鉴于公司智能配用电业务毛利率和净利率的快速提升,分析师对三星医疗的盈利预测进行了上调。将2023-2025年公司归母净利润分别调整至16.48亿元、21.07亿元和25.35亿元,相较于此前的预测(12.13亿元、16.15亿元、19.46亿元)有显著提升。根据调整后的盈利预测,公司对应当前市值的P/E估值分别为13倍、10倍和8倍。分析师维持对三星医疗的“买入”评级,表明对公司未来业绩增长的信心。同时,报告也提示了潜在风险,包括医院扩张与盈利不及预期、医疗管理层团队变动、医保政策不确定性、海外订单增长不及预期以及电表成本上涨等。

总结

三星医疗在2023年上半年取得了显著的经营成果,营业收入和归母净利润均实现高速增长,特别是归母净利润同比大增147.60%。公司整体毛利率提升4.63个百分点,显示出盈利能力的增强。业绩增长主要得益于医疗服务板块的稳健扩张和智能配用电板块的强劲表现。医疗服务通过“自建+并购”模式扩大规模,医院数量和床位数增加,出院人次增长25%,带动收入和利润同步提升。智能配用电板块则受益于海外订单的爆发式增长(海外订单增长59.18%)以及产品升级和降本增效,实现了净利润178.63%的超高增速,净利率同比提升10个百分点。公司高达118.46亿元的在手订单为未来业绩提供了坚实支撑。基于此,分析师上调了公司未来三年的盈利预测,并维持“买入”评级,展望公司未来持续向好的发展态势。

微信扫一扫-立即使用

微信扫一扫-立即使用