中心思想

业绩显著改善与运营效率提升

信达生物2023年上半年业绩表现强劲,总收入达27.02亿元人民币,同比增长20.6%,其中产品收入增长20.4%至24.58亿元人民币,产品销售毛利率提升2.8个百分点至79.7%。同时,研发、销售和管理费用分别同比下降21.4%、3.6%和9.7%,运营效率显著提升,使得期内亏损大幅缩窄85.4%至1.39亿元人民币。

创新管线驱动未来增长,FIC/BIC潜力产品丰富

公司商业化产品已扩充至10款,并拥有超过30款在研候选药物,其中多款产品具备同类首创(FIC)或同类最佳(BIC)潜力。达伯舒(PD-1)适应症持续扩大并纳入医保,巩固市场领先地位。慢病领域的信必乐(PCSK9)已获批,IBI-362(GCGR/GLP-1R)在2型糖尿病和减重领域展现出BIC潜力。此外,IBI-363(PD-1/IL-2)作为潜在的FIC双特异性融合蛋白,早期临床数据积极,预示着广阔的未来增长空间。

主要内容

23H1财务表现强劲,亏损大幅缩窄

信达生物2023年上半年实现总收入27.02亿元人民币,同比增长20.6%;其中产品收入为24.58亿元人民币,同比增长20.4%。产品销售毛利率达到79.7%,同比提升2.8个百分点。在费用控制方面,公司成效显著,研发费用同比下降21.4%至9.23亿元人民币,销售费用同比下降3.6%至13.47亿元人民币,管理费用同比下降9.7%至3.68亿元人民币。各项费用占总收入的比重均有明显下降,分别减少18.3、12.5和4.6个百分点,体现了运营效率的持续提升。得益于收入增长和费用控制,公司期内亏损大幅缩窄85.4%至1.39亿元人民币。

商业化产品线扩充,在研管线差异化布局

截至2023年上半年,公司商业化产品已扩充至10款,包括近期获批的福可苏(BCMACAR-T)和信必乐(PCSK9),进一步丰富了市场覆盖。公司拥有30多款候选药物在研。其中,IBI-376(PI3Kδ)已提交新药上市申请(NDA)并获受理;IBI-351(KRASG12C)和IBI-344(ROS1)预计在2023年底提交NDA。此外,IBI-362(GCGR/GLP-1R)、IBI-126(CEACAM5ADC)、IBI-112(IL-23p19)、IBI-311(IGF-1R)和IBI-302(VEGF)已进入临床Ⅲ期,另有约20个品种处于临床研究阶段,显示出强大的创新能力和差异化布局。

达伯舒市场地位稳固,慢病领域迎来收获

达伯舒(PD-1)已在国内获批七项适应症,其中前六项已纳入医保。2023年1月,随着1LGC和1LESCC两项适应症纳入医保,达伯舒成为首个且唯一纳入医保的胃癌PD-1抑制剂,也是唯一将五大高发瘤种一线治疗均纳入医保的PD-1抑制剂,市场领先地位进一步巩固。2023年5月,第七项适应症获批,使其成为全球首个获批用于EGFR-TKI治疗失败的EGFR阳性NSCLC的PD-1抑制剂,有望持续贡献业绩增量。

在慢病领域,信必乐(PCSK9)于2023年8月获批,是公司在心血管疾病领域的首款获批新药,也是国内首款本土自研PCSK9抑制剂。临床研究显示其可显著降低LDC-C水平,并具有更长的给药间隔和显著降低脂蛋白a(Lp(a))的优势,有望提供更优的治疗选择。IBI-362(mazdutide)作为GCGR/GLP-1R双重激动剂,与礼来共同研发,在2型糖尿病及减重适应症上均处于临床Ⅲ期,同靶点在研进度领先。Ⅱ期临床表现出良好的安全性和强劲的减重及降血糖效果,具备同类最佳(BIC)药物潜力。参考全球首款上市的同类药物Tirzepatide(礼来研发)2023年上半年实现15.48亿美元销售额,IBI-362的商业化前景广阔。

IBI-363展现FIC潜力,临床疗效初步验证

IBI-363(PD-1/IL-2)是一款潜在的强效双特异性融合蛋白,具备同类首创(FIC)潜力。其分子设计独特,IL-2臂采用α-biased设计,在提高疗效的同时降低IL-2相关毒性;PD-1结合臂可实现对PD-1的阻断和IL-2的选择性递送,从而更精确有效地靶向和激活肿瘤特异性T细胞。目前,该产品正在中国和澳洲同步进行临床Ⅰ期研究,剂量爬坡水平已达到其他IL-2药物的40-200倍,且仍在持续爬坡中。多个剂量组已观察到良好的耐受性,并在多个剂量水平中均观察到疗效信号,初步验证了其临床潜力。

投资建议与财务预测

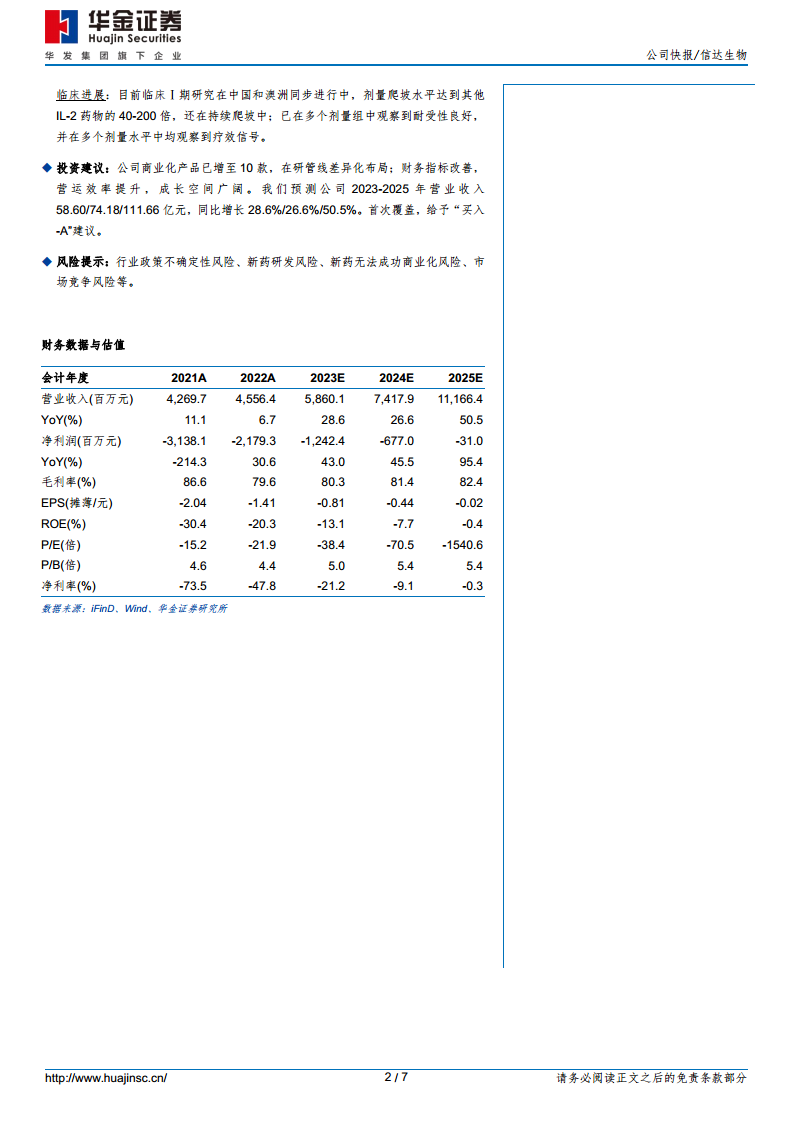

鉴于公司商业化产品增至10款,在研管线差异化布局,财务指标改善,营运效率提升,成长空间广阔。华金证券预测公司2023-2025年营业收入分别为58.60亿元、74.18亿元和111.66亿元人民币,同比增长28.6%、26.6%和50.5%。首次覆盖给予“买入-A”建议。其中,药品销售收入预计在2023-2025年分别增长29%、28%和54%,授权费及研发服务费收入预计分别增长21%、9%和8%。考虑到公司尚未盈利,采用PS估值法。信达生物2023E、2024E、2025E的PS估值分别为8.14、6.43和4.27,与可比公司平均值(7.17、6.90、4.73)相比具有竞争力。

总结

信达生物在2023年上半年展现出强劲的财务表现,总收入和产品收入均实现超过20%的增长,同时通过有效的费用控制,将期内亏损大幅缩窄85.4%至1.39亿元人民币,运营效率显著提升。公司已成功将商业化产品扩充至10款,并拥有一个强大且差异化的在研管线,其中达伯舒在医保覆盖和适应症拓展方面持续巩固其市场领先地位。在慢病领域,信必乐的获批和IBI-362的BIC潜力预示着新的增长点。此外,IBI-363作为具有FIC潜力的双特异性融合蛋白,其早期临床疗效信号令人鼓舞。基于公司不断优化的财务状况、丰富的创新产品组合以及广阔的未来增长空间,分析师给予“买入-A”的投资评级,并预计未来三年营收将持续高速增长,展现出良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用