中心思想

核心业务进展与财务表现

康宁杰瑞制药(9966 HK)在2023年上半年实现了显著的亏损收窄,主要得益于核心产品恩维达®销售收入的强劲增长以及公司对研发和行政开支的有效控制。报告期内,公司总收入达到1.37亿元人民币,其中恩维达®贡献了1.17亿元,同比分别增长154.7%和120.7%。研发费用和行政开支均有所下降,使得期内亏损大幅收窄至3,986.2万元人民币,相较于2022年同期的1.47亿元亏损有显著改善。截至报告期末,公司账上现金储备达15.82亿元人民币,为后续研发和商业化活动提供了资金保障。管理层预计恩维达®全年终端销售额将达到8-10亿元人民币,并有望在2025年实现盈亏平衡,前提是核心产品KN046能成功获批。

研发不确定性与估值调整

尽管财务表现有所改善,但公司核心产品KN046的开发和商业化仍面临不确定性。KN046联合化疗一线治疗鳞状非小细胞肺癌(sq-NSCLC)的III期临床试验(KN046-301)数据读出时间再次推迟至2024年上半年。这一延迟,加上行业政策变化对恩维达®院内销售的短期影响,促使交银国际下调了康宁杰瑞制药的收入预测和目标价。2024-2025年的收入预测分别下调4%和8%至4.4亿元和6.0亿元人民币,目标价从10.0港元下调至9.0港元,并维持“中性”评级。这反映了市场对核心产品研发进度和未来商业化竞争加剧的担忧,尽管公司在HER2领域的布局稳步推进,且JSKN003展现出良好的安全性和潜力。

主要内容

2023年上半年财务概览

康宁杰瑞制药在2023年上半年展现出积极的财务改善趋势。公司总收入达到1.37亿元人民币,相较于去年同期实现了显著增长。其中,核心产品恩维达®的销售收入为1.17亿元人民币,同比增幅高达120.7%,是推动整体收入增长的主要动力。在成本控制方面,公司表现出色,研发费用从去年同期的2.16亿元人民币下降至1.95亿元人民币,行政开支也从0.44亿元人民币降至0.33亿元人民币。这些有效的费用控制措施使得公司期内亏损大幅收窄,从2022年上半年的1.47亿元人民币降至3,986.2万元人民币。截至报告期末,公司拥有15.82亿元人民币的现金储备,为未来的运营和研发提供了坚实的基础。管理层对恩维达®的全年终端销售持乐观态度,预计将达到8-10亿元人民币,并预测下半年亏损将环比收窄或持平,同时重申若KN046在2025年成功获批,公司有望实现盈亏平衡。

核心产品管线进展分析

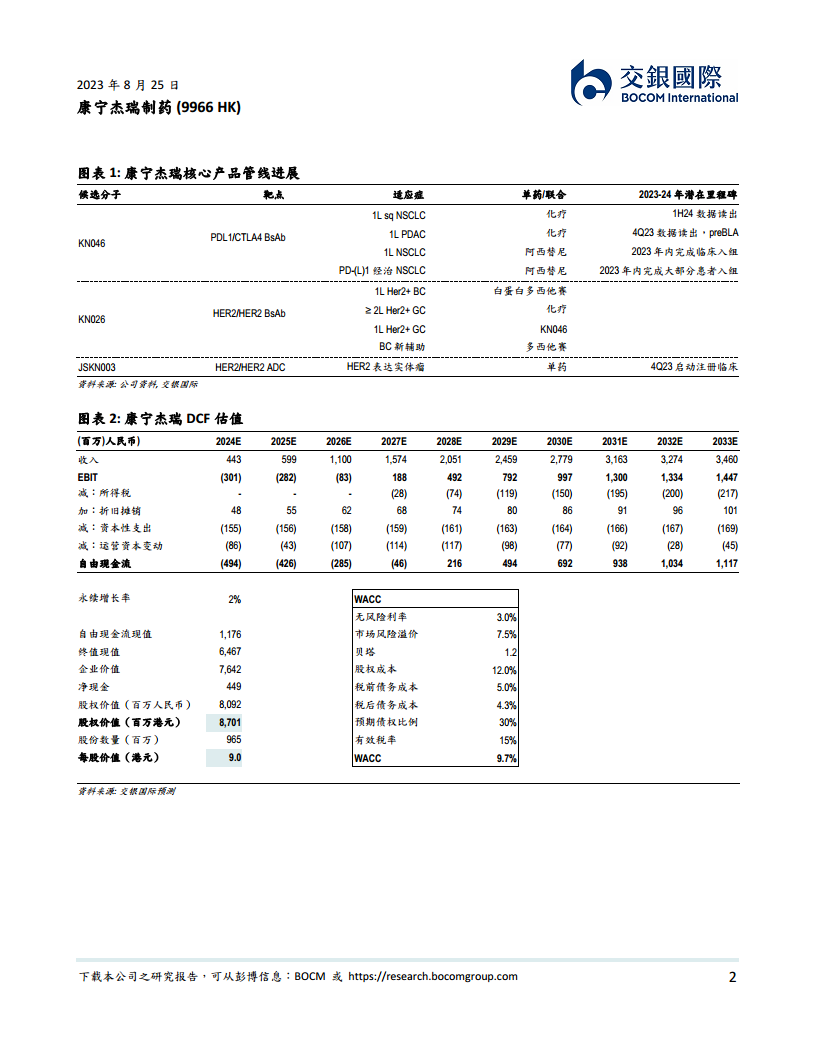

公司核心产品KN046的研发进展喜忧参半。在非小细胞肺癌(NSCLC)领域,KN046联合化疗一线治疗鳞状非小细胞肺癌的III期临床试验(KN046-301)的数据读出时间再次推迟,从原计划的2023年底延至2024年上半年,这增加了市场对其上市进度的不确定性。然而,在胰腺导管腺癌(PDAC)领域,KN046的III期试验进展顺利,目前已进入OS(总生存期)随访阶段。管理层预计将在2023年第四季度(原计划第三季度)进行OS数据读出并启动pre-BLA(生物制品上市许可申请前)沟通,显示出该适应症的积极进展。此外,KN046在NSCLC联合阿西替尼的临床入组预计在2023年内完成,PD-(L)1经治NSCLC联合阿西替尼的患者入组也将在2023年内完成大部分。

HER2领域布局与未来展望

康宁杰瑞制药在HER2靶点领域的布局稳步推进,展现出良好的发展潜力。KN026作为HER2/HER2双特异性抗体,其联合白蛋白多西他赛一线治疗HER2阳性乳腺癌(BC)的III期临床试验(N=880)进展顺利。同时,KN026联合化疗治疗≥2线HER2阳性胃癌(GC)的注册性研究预计在2024年底完成380例患者入组。另一款HER2/HER2 ADC产品JSKN003也取得了积极进展,管理层表示截至目前尚未观察到三级及以上副反应,安全性优势明显,且疗效符合预期。目前,JSKN003在澳洲的I期剂量爬坡已完成,预计将于2023年第四季度启动国内注册临床研究。未来,JSKN003将重点拓展HER2低表达适应症以及对DS8201效果不佳的消化道肿瘤治疗,有望填补市场空白。

目标价下调与风险提示

鉴于KN046数据读出时间的再次推迟以及行业政策变化对恩维达®院内销售可能造成的短期影响,交银国际对康宁杰瑞制药的财务预测进行了调整。报告将2024年和2025年的收入预测分别下调4%和8%,至4.4亿元和6.0亿元人民币。尽管收入预测下调,但由于公司对各项期间费用的有效控制,2023年至2025年的亏损预测反而有所收窄,分别调整为3.3亿元、3.2亿元和2.9亿元人民币。同时,考虑到同靶点竞争日益激烈,主要产品的经POS调整峰值销售预测也略微下调,以反映开发和商业化上的更多不确定性。基于DCF(现金流折现)估值模型,交银国际将公司目标价从10.0港元下调至9.0港元,并维持“中性”评级。报告也列出了潜在的上行风险,包括核心产品研发进度、商业化产品销售以及BD(业务拓展)超预期;下行风险则包括研发进度不及预期、同类产品竞争加剧以及销售不及预期。

财务预测与估值模型

交银国际提供了康宁杰瑞制药的详细财务预测,涵盖了损益表、现金流量表、资产负债简表以及关键财务比率。根据最新预测,公司收入预计在2023年达到2.50亿元人民币,2024年和2025年分别增至4.43亿元和5.99亿元人民币,年复合增长率分别为50.1%、77.2%和35.1%。净利润方面,预计亏损将逐年收窄,从2023年的3.35亿元人民币降至2025年的2.93亿元人民币。毛利率预计将从2023年的75.0%提升至2025年的84.3%。在估值方面,报告采用了DCF模型,设定永续增长率为2%,WACC(加权平均资本成本)为9.7%。基于此模型,公司企业价值为76.42亿元人民币,股权价值为80.92亿元人民币(折合87.01亿港元),最终得出每股价值9.0港元。

总结

康宁杰瑞制药在2023年上半年通过核心产品恩维达®的强劲销售增长和有效的成本控制,实现了显著的亏损收窄,现金储备充足。然而,核心产品KN046在NSCLC适应症上的数据读出再次推迟,为公司未来业绩带来不确定性。尽管KN046在PDAC领域进展顺利,且HER2管线(KN026、JSKN003)展现出良好潜力,但市场竞争加剧和研发进度延迟的风险依然存在。基于这些因素,交银国际下调了公司未来两年的收入预测和目标价至9.0港元,并维持“中性”评级,反映了对公司短期内研发和商业化不确定性的审慎态度。

微信扫一扫-立即使用

微信扫一扫-立即使用