中心思想

2023年上半年业绩波动与盈利韧性

本报告核心观点指出,2023年上半年,受宏观经济环境影响,武生生物(300357)的业绩表现出现波动,营收和归母净利润同比下滑。然而,公司凭借其核心产品粉尘螨滴剂的高毛利率,整体盈利能力仍维持在较高水平。

研发投入持续增长与未来增长潜力

尽管短期业绩承压,公司在干细胞和天然药物研发方面的投入持续增长,显示出对未来发展的战略布局。分析师维持“买入”评级,并预测随着粉尘螨滴剂的持续放量和黄花蒿粉滴剂的学术推广,公司未来几年将实现稳健的收入和利润增长。

主要内容

2023年上半年业绩受经济形势影响有所波动

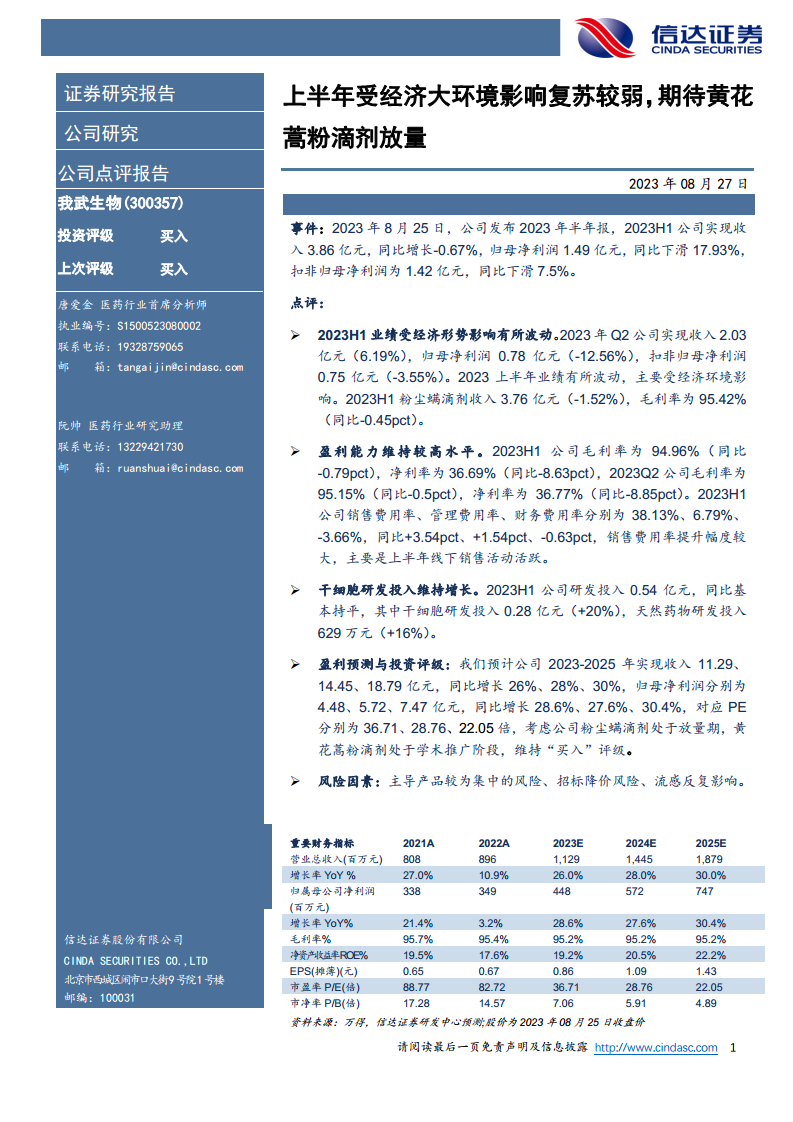

2023年上半年,武生生物实现营业收入3.86亿元,同比下降0.67%;归母净利润1.49亿元,同比下滑17.93%;扣非归母净利润1.42亿元,同比下滑7.5%。其中,第二季度(Q2)实现收入2.03亿元,同比增长6.19%;归母净利润0.78亿元,同比下滑12.56%;扣非归母净利润0.75亿元,同比下滑3.55%。业绩波动主要受经济环境影响。核心产品粉尘螨滴剂上半年收入3.76亿元,同比下降1.52%,毛利率为95.42%,同比下降0.45个百分点。

盈利能力维持较高水平

尽管营收和利润有所波动,公司整体盈利能力仍保持较高水平。2023年上半年,公司毛利率为94.96%,同比下降0.79个百分点;净利率为36.69%,同比下降8.63个百分点。2023年第二季度,公司毛利率为95.15%,同比下降0.5个百分点;净利率为36.77%,同比下降8.85个百分点。费用方面,上半年销售费用率、管理费用率、财务费用率分别为38.13%、6.79%、-3.66%,同比分别增加3.54个百分点、1.54个百分点、减少0.63个百分点。销售费用率提升幅度较大,主要系上半年线下销售活动活跃所致。

干细胞研发投入维持增长

公司持续加大研发投入。2023年上半年,公司研发投入总计0.54亿元,与去年同期基本持平。其中,干细胞研发投入0.28亿元,同比增长20%;天然药物研发投入629万元,同比增长16%。这表明公司在创新和未来增长点上的战略投入并未因短期业绩波动而减少。

盈利预测与投资评级

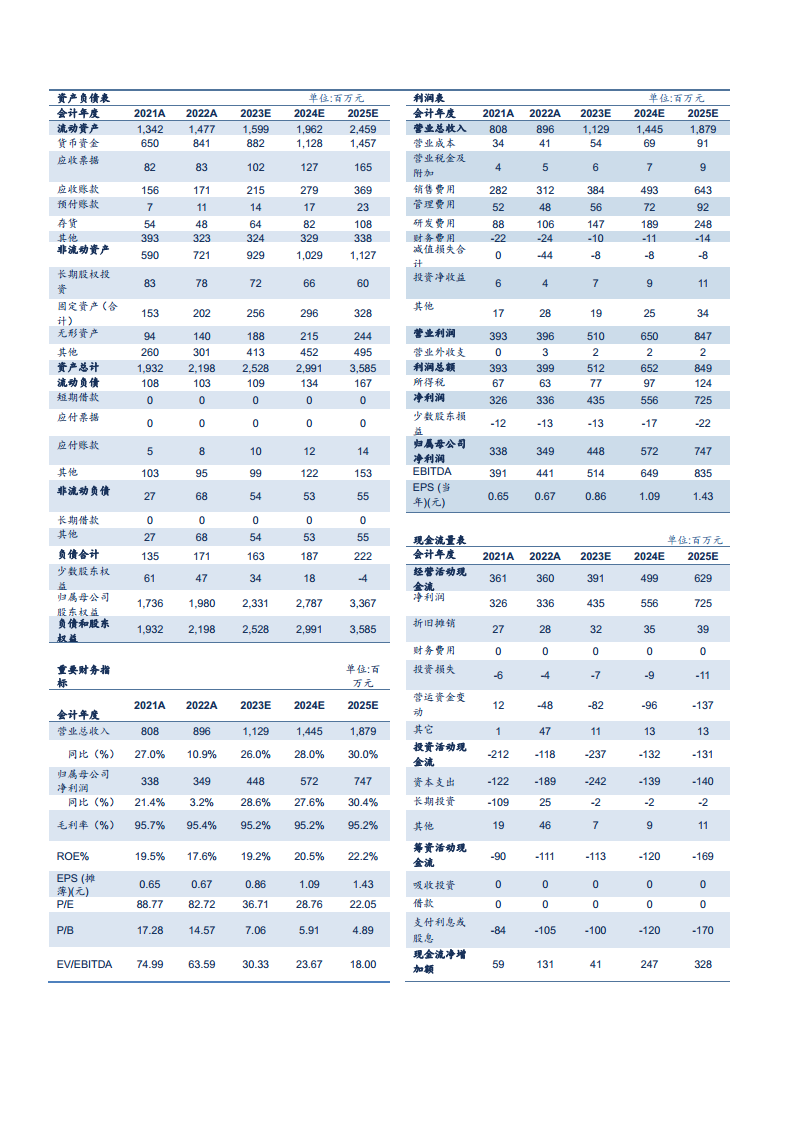

分析师对公司未来业绩持乐观态度,维持“买入”评级。预计公司2023年至2025年将分别实现收入11.29亿元、14.45亿元和18.79亿元,同比增长26%、28%和30%。同期归母净利润预计分别为4.48亿元、5.72亿元和7.47亿元,同比增长28.6%、27.6%和30.4%。对应的市盈率(PE)分别为36.71倍、28.76倍和22.05倍。主要基于粉尘螨滴剂处于放量期以及黄花蒿粉滴剂处于学术推广阶段的预期。

风险因素

报告提示了公司面临的风险,包括主导产品较为集中的风险、招标降价风险以及流感反复影响的风险。这些因素可能对公司未来的业绩产生不利影响。

总结

2023年上半年,武生生物受宏观经济环境影响,业绩出现短期波动,营收和归母净利润同比略有下滑。然而,公司凭借核心产品粉尘螨滴剂的高毛利率,维持了较高的整体盈利能力。同时,公司在干细胞和天然药物领域的研发投入持续增长,为未来发展奠定基础。分析师维持“买入”评级,并预测随着主导产品的持续放量和新产品的推广,公司未来几年将实现稳健的收入和利润增长。投资者需关注主导产品集中、招标降价及流感影响等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用