中心思想

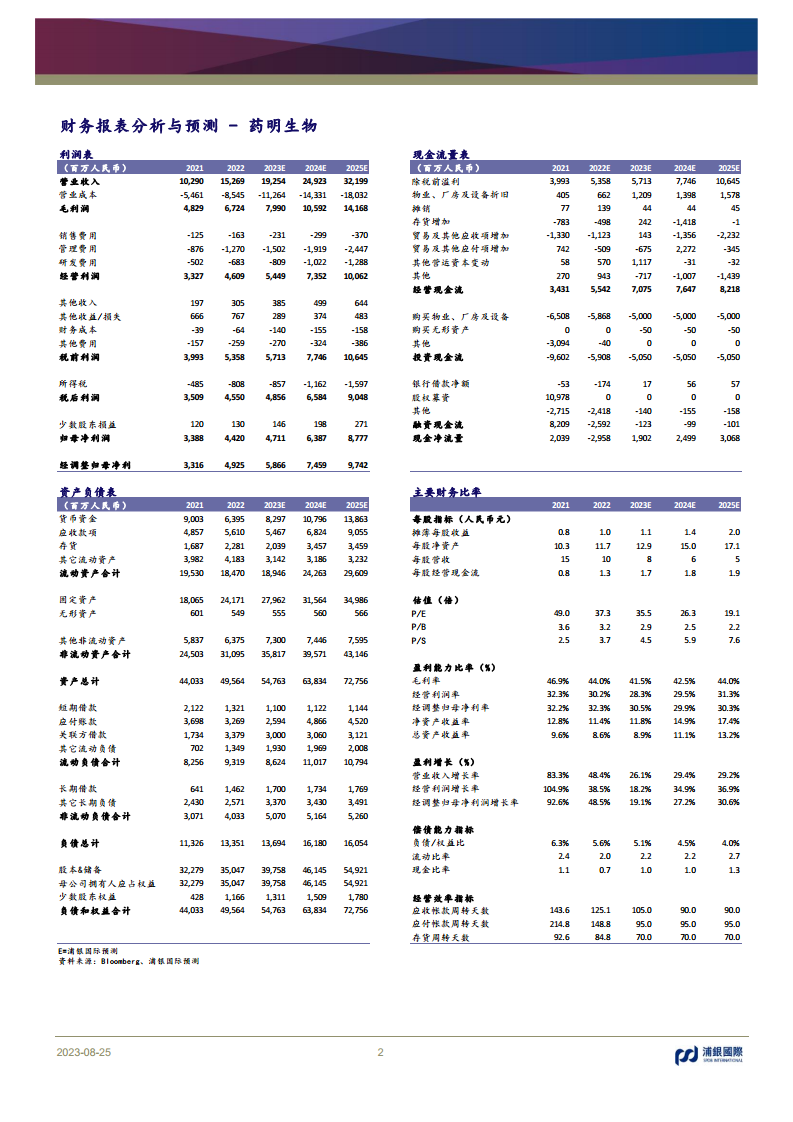

盈利能力短期承压,非新冠业务驱动增长

药明生物在2023年上半年展现出稳健的收入增长,总收入达到人民币84.92亿元,同比增长17.8%,其中非新冠业务收入同比大幅增长59.7%至人民币79.64亿元,显示出公司业务结构优化的积极成效和强劲的市场需求。然而,受新产能爬坡、新增项目速度放缓以及部分产能停产检修等多重因素影响,公司毛利率同比显著下滑5.4个百分点至41.9%,导致经调整归母净利润增速仅为0.1%,远低于市场预期,短期盈利能力面临挑战。

长期增长潜力稳固,估值吸引力显现

尽管短期盈利表现不佳,药明生物的长期增长潜力依然被浦银国际认可。公司在6月新增项目数上呈现明显复苏,且欧洲等海外市场业务增长强劲,全球产能扩张计划稳步推进。截至上半年末,公司拥有高达201亿美元的未完成订单,为未来收入增长提供了坚实保障。浦银国际维持“买入”评级,并基于对公司中长期增长潜力的信心和当前估值的吸引力,给予40倍2024年预期市盈率,目标价定为73.0港元,认为其具备较高的性价比。

主要内容

2023年上半年财务表现与盈利能力分析

收入结构优化与毛利率下滑原因剖析

药明生物2023年上半年实现营业收入人民币84.92亿元,同比增长17.8%,略高于管理层此前指引的低双位数增速。收入增长主要由非新冠业务的强劲表现驱动,该业务收入同比激增59.7%至人民币79.64亿元,占总收入的93.8%,表明公司已成功实现业务重心从新冠相关服务向常规CDMO服务的战略转型。相比之下,新冠业务收入同比大幅下降76.2%至人民币5.28亿元,符合行业趋势。

然而,公司盈利能力在报告期内受到显著冲击。毛利率同比下降5.4个百分点至41.9%,导致归母净利润同比下降10.6%至人民币22.67亿元,经调整归母净利润仅同比增长0.1%至人民币28.38亿元,增速远低于预期。浦银国际分析指出,毛利率下滑的主要原因有三:

- 新产能爬坡效应显著: 爱尔兰、德国、美国及石家庄等新产能的陆续投产,在初期阶段由于产能利用率较低,导致毛利率下滑约6个百分点。尽管精益运营项目WBS(WuXi Biologics System)提升了约1个百分点,但整体影响仍为负。

- 新增项目速度放缓: 全球生物医药行业融资环境,特别是中国市场,在报告期内仍未见明显复苏,导致公司上半年新增综合项目数同比减少22.0%至46个(去年同期为59个),影响了产能的有效利用。

- 部分现有产能停产检修: 疫情期间订单量较大,部分设备检修计划被推迟。公司在年内开始对到期设备进行停产检修,进一步影响了短期产能供给和毛利率水平。

浦银国际预测,随着新产能利用率的逐步提升和精益运营的持续推进,公司毛利率有望从2024年开始每年提升1.0-1.5个百分点,并长期稳定在48%左右。

全球业务拓展与新增项目动态

药明生物在全球范围内的业务拓展和产能布局持续推进。按地区划分,欧洲业务表现尤为突出,收入同比增长96.8%至人民币25.52亿元,其中非新冠业务收入更是实现了230%的惊人增长。北美地区非新冠业务收入同比增长40%,但受新冠业务拖累,总收入同比增长仅0.8%。

在新增项目方面,公司上半年新增46个综合项目,其中5月前新增25个,6月单月新增21个,显示出强劲的月度复苏势头。7-8月新项目增长保持平稳。尽管全球生物医药融资环境仍面临挑战(2023年7月融资额同比下降28%),公司仍维持全年新增80+综合项目的指引,体现了其在市场逆境中的韧性。

产能扩张方面,爱尔兰工厂已成功完成3批试生产,结果良好,预计将很快启动首个商业化生产项目,并有望在2025年实现满产。美国工厂预计在2024年利用率达到60%,并于2025年满产;德国工厂则预计在2026年满产。这些全球化布局的产能将为公司未来的持续增长提供坚实支撑。

截至2023年上半年末,公司未完成订单金额高达201亿美元,较2022年末略有下降2.3%,但其中未完成服务订单金额为135.62亿美元,同比增长0.2%,显示出核心业务的订单储备依然充足。

投资评级与风险展望

目标价调整与“买入”评级维持

鉴于2023年上半年经调整净利润增速远低于预期,浦银国际下调了药明生物2023-2025年的经调整净利润增速预测,分别下调6.8%、11.2%和12.5%。基于此,浦银国际将目标价从此前(未明确给出)下调至73.0港元,并给予40倍2024年预期市盈率(PE)。尽管目标价有所下调,浦银国际仍维持对药明生物的“买入”评级。这一评级是基于以下考量:公司拥有高达201亿美元的未完成订单,预计今明两年每年新增综合项目数仍将维持80+,其在中长期增长潜力方面得到认可,且当前股价相对于其未来增长潜力而言,具备较高的性价比。

潜在投资风险提示

报告同时提示了投资者需关注的潜在风险,包括:

- 融资环境变化: 全球生物医药行业的投融资活跃度直接影响CDMO客户的研发投入和新增项目需求,若融资环境持续低迷,可能对公司业绩造成负面影响。

- 地缘政治风险: 国际政治经济环境的不确定性,特别是中美关系等因素,可能对公司的全球化运营、供应链稳定以及客户合作产生潜在影响。

- 重要项目失败或延迟: CDMO业务涉及多个复杂项目,任何关键项目的失败、终止或进度延迟都可能对公司的收入和盈利能力造成冲击。

总结

药明生物在2023年上半年实现了17.8%的收入增长,其中非新冠业务贡献了近六成的强劲增长,显示出公司业务结构的优化和市场需求的韧性。然而,受新产能爬坡、新增项目放缓以及部分产能检修等因素影响,公司毛利率同比下降5.4个百分点,导致经调整归母净利润增速仅为0.1%,短期盈利能力承压。尽管如此,公司在6月新增项目数上展现出明显复苏,欧洲业务增长强劲,全球产能扩张稳步推进,且拥有高达201亿美元的未完成订单,为中长期增长奠定了坚实基础。浦银国际基于对公司中长期增长潜力的认可和当前估值的吸引力,维持“买入”评级,但根据盈利预测调整下调目标价至73.0港元。投资者在评估药明生物的投资价值时,需密切关注全球生物医药融资环境、地缘政治动态以及公司项目执行情况等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用