中心思想

短期业绩承压,长期增长潜力显著

南网能源2023年上半年业绩短期受生物质发电和城市节能业务拖累,归母净利润同比下降7.6%。然而,公司核心业务——工商业屋顶光伏和建筑节能——保持稳健增长,营收增速接近20%。展望未来,随着工商业储能经济性凸显及广东省蓄冷电价政策的落地,公司作为综合能源服务商的长期发展潜力巨大。

聚焦主业与新兴储能,维持“买入”评级

尽管短期盈利预测因生物质发电业务调整,但分析师维持对南网能源的“买入”评级。这主要基于公司在工商业屋顶光伏和建筑节能两大主业的稳健发展,以及工商业储能业务在分时电价政策下的广阔前景。公司有望通过深耕节能服务和拓展储能应用,抓住市场机遇,实现长期价值增长。

主要内容

2023年上半年业绩回顾与挑战

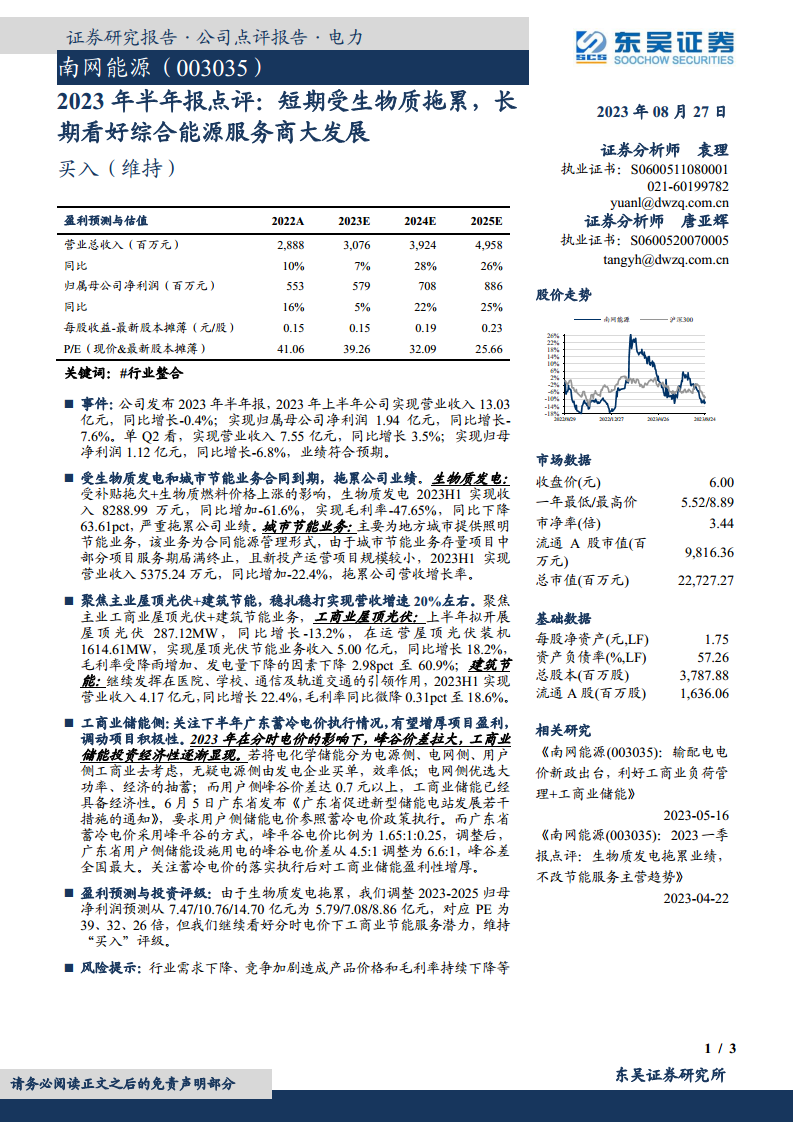

- 整体业绩表现: 2023年上半年,南网能源实现营业收入13.03亿元,同比微降0.4%;归属母公司净利润1.94亿元,同比下降7.6%。其中,第二季度实现营业收入7.55亿元,同比增长3.5%;归母净利润1.12亿元,同比下降6.8%,业绩符合预期。

- 生物质发电业务拖累: 生物质发电业务在2023年上半年实现收入8288.99万元,同比大幅下降61.6%,毛利率为-47.65%,同比下降63.61个百分点。主要原因是补贴拖欠和生物质燃料价格上涨,严重拖累了公司整体业绩。

- 城市节能业务合同到期影响: 城市节能业务(主要为照明节能)因部分存量项目服务期届满终止,且新投产运营项目规模较小,上半年实现营业收入5375.24万元,同比下降22.4%,对公司营收增长造成负面影响。

核心业务稳健增长与新兴机遇

- 工商业屋顶光伏业务: 作为主业之一,上半年拟开展屋顶光伏287.12MW,同比下降13.2%;在运营屋顶光伏装机达到1614.61MW,实现收入5.00亿元,同比增长18.2%。尽管受降雨增加、发电量下降影响,毛利率微降2.98个百分点至60.9%,但整体保持稳健增长。

- 建筑节能业务: 公司在医院、学校、通信及轨道交通等领域持续发挥引领作用,2023年上半年实现营业收入4.17亿元,同比增长22.4%。毛利率同比微降0.31个百分点至18.6%,显示出该业务的稳定性和增长潜力。

- 工商业储能侧发展潜力: 随着分时电价政策下峰谷价差拉大(用户侧峰谷价差已达0.7元以上),工商业储能的投资经济性逐渐显现。广东省于6月5日发布政策,要求用户侧储能电价参照蓄冷电价政策执行,将峰谷电价差从4.5:1调整为6.6:1,成为全国最大。这一政策有望显著增厚工商业储能项目的盈利能力,调动项目积极性。

盈利预测调整与投资评级

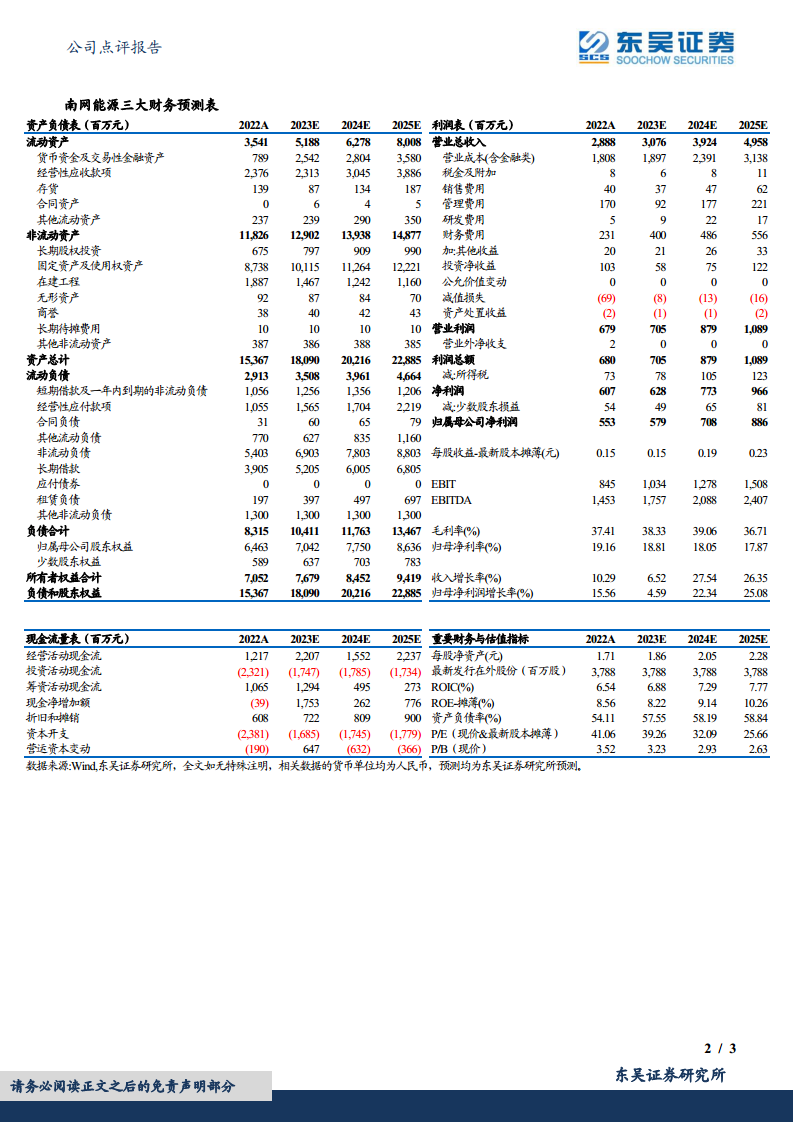

- 盈利预测调整: 考虑到生物质发电业务的拖累,分析师将2023-2025年归母净利润预测从7.47/10.76/14.70亿元调整为5.79/7.08/8.86亿元,对应PE分别为39、32、26倍。

- 维持“买入”评级: 尽管短期盈利预测下调,但分析师继续看好分时电价下工商业节能服务(包括屋顶光伏、建筑节能及工商业储能)的巨大潜力,因此维持对南网能源的“买入”评级。

- 风险提示: 行业需求下降、市场竞争加剧可能导致产品价格和毛利率持续下降。

总结

南网能源2023年上半年业绩受到生物质发电和城市节能业务合同到期的短期拖累,导致归母净利润同比下降。然而,公司核心业务——工商业屋顶光伏和建筑节能——表现稳健,实现了约20%的营收增长。展望未来,随着分时电价政策的深化和广东省蓄冷电价政策的落地,工商业储能的经济性将显著提升,为公司带来新的增长点。尽管分析师下调了短期盈利预测,但基于对公司在综合能源服务领域,特别是工商业节能和储能业务的长期发展潜力,维持“买入”评级。公司需关注行业需求和市场竞争风险,以确保长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用