中心思想

业绩稳健增长与数据要素新机遇

久远银海2023年上半年业绩表现亮眼,营收和归母净利润均实现稳健增长,尤其智慧城市与数字政务及互联网运营业务增长显著。公司在智慧民生领域占据领先地位,凭借深厚的行业积累和广泛的客户覆盖,构建了强大的行业壁垒。随着国家数据要素政策的逐步落地,公司积极布局医保等公共数据要素市场,有望依托其技术优势和先行实践,打开新的业绩增长空间。公司持续投入AI、云计算等前沿技术研发,并将其应用于医疗行业,赋能数字化与智能化进程,进一步提升服务质量和数据价值挖掘能力。

主要内容

2023年半年度业绩回顾与业务结构分析

- 整体财务表现: 2023年上半年,公司实现营业收入5.19亿元,同比增长22.70%;归母净利润0.85亿元,同比增长5.10%。其中,第二季度营收3.31亿元,同比增长20.92%;归母净利润0.68亿元,同比增长4.83%。

- 分业务收入增长: 智慧城市与数字政务业务收入2.60亿元,同比增长47.88%,成为主要增长动力,尤其在西南、东北、华南、华中地区业务拓展显著。互联网运营业务收入0.25亿元,同比增长98.80%。医疗医保业务收入2.32亿元,同比增长4.01%。军民融合业务收入6.99万元,同比减少98.69%。

- 成本费用分析: 营业成本2.55亿元,同比增长50.10%,主要受项目验收周期延长及软件开发与运维服务相关人工、差旅、办公费用增长影响。销售费用0.66亿元,同比增长0.85%;管理费用0.57亿元,同比增长1.10%;研发投入1.22亿元,同比增长9.48%。

智慧民生领域的领先地位与行业壁垒

- 市场覆盖与战略合作: 公司作为智慧民生服务商,市场覆盖29个省份、228个城市、16万家医疗医药机构,为7亿社会公众提供服务。公司是国家医保局、人力资源和社会保障部行业信息化战略合作伙伴,承建了全国异地就医结算平台、国家社保公共服务平台等一系列重大项目。

- 医保与人社市场深耕: 公司支撑全国23个省份的医保信息平台运维工作,覆盖全国100多个城市、20多万家医保两定机构。在医疗健康行业市场已覆盖全国2800多家医院,人社市场累计覆盖全国21个省份,承建12项民生信息化工程。

- 核心竞争优势: 凭借行业领先的项目承接率和城市覆盖率,以及在医保、人社等数字政务领域多年的深耕和丰富的客户资源,公司有望持续提升项目交付能力,巩固强势的行业资源壁垒。

数据要素市场的新增长空间

- 政策驱动与市场机遇: 广东、四川、山东、浙江、北京等多个省市陆续发布数据要素相关政策,旨在规范促进数据安全、合规交易,实现数据要素价值,推动国家战略落地应用,预示产业发展有望进入加速阶段。

- 公司在数据要素领域的实践: 公司发布了“久远银海医院服务总线产品”和“久远银海医疗业务模型驱动开发平台”,以实现多模态医疗医保行业数据要素的共享与交换。同时,积极开展医保数据专区建设,推动医保数据要素的资产化、产品化与服务化创新。“医院疾病诊疗路径知识库、医疗费用分析系统”作为首批数据能力上架广州数据交易所,是公司在民生领域数据要素化的重要先行实践。

- 未来增长潜力: 随着公共数据放开相关政策的推进,公司有望依托其在医保、人社等信息化领域的高覆盖率和优秀项目经验,在数字政务与医保数据要素市场打开新的成长空间,带来可观的业绩增量。

技术融合赋能与AI在医疗行业的应用

- 体系化技术研发: 公司在云计算及云原生、低代码、大数据、人工智能、中台、微服务、数据要素、大语言模型、区块链、信息安全、信创等方向进行基础技术研究并实现技术突破。已形成包括Ta+3构件化集成平台、低代码开发平台、银海云平台(PaaS)、应用支撑平台、MDLife·移动应用开发平台、视界·大数据平台、见智·人工智能平台等较成熟的国产行业应用中间件产品及银海可信集成客户端产品。

- AI技术在医疗领域的落地: “见智•人工智能行业应用平台”在机器视觉、自然语言等领域具备底层技术研发能力,已完成人脸识别、OCR、影像识别、视频理解、自然语言处理、知识图谱等AI技术研发和应用。通过与三甲医院的合作,公司成功孵化出医学影像识别、临床辅助决策、智能医嘱管理等临床AI产品。

- 技术对业务的支撑: 公司有能力运用AI等先进技术进一步改进和完善现有项目的服务质量,并深入挖掘数据要素的潜在收益,从而推动医疗行业的数字化与智能化进程。

盈利预测与投资评级

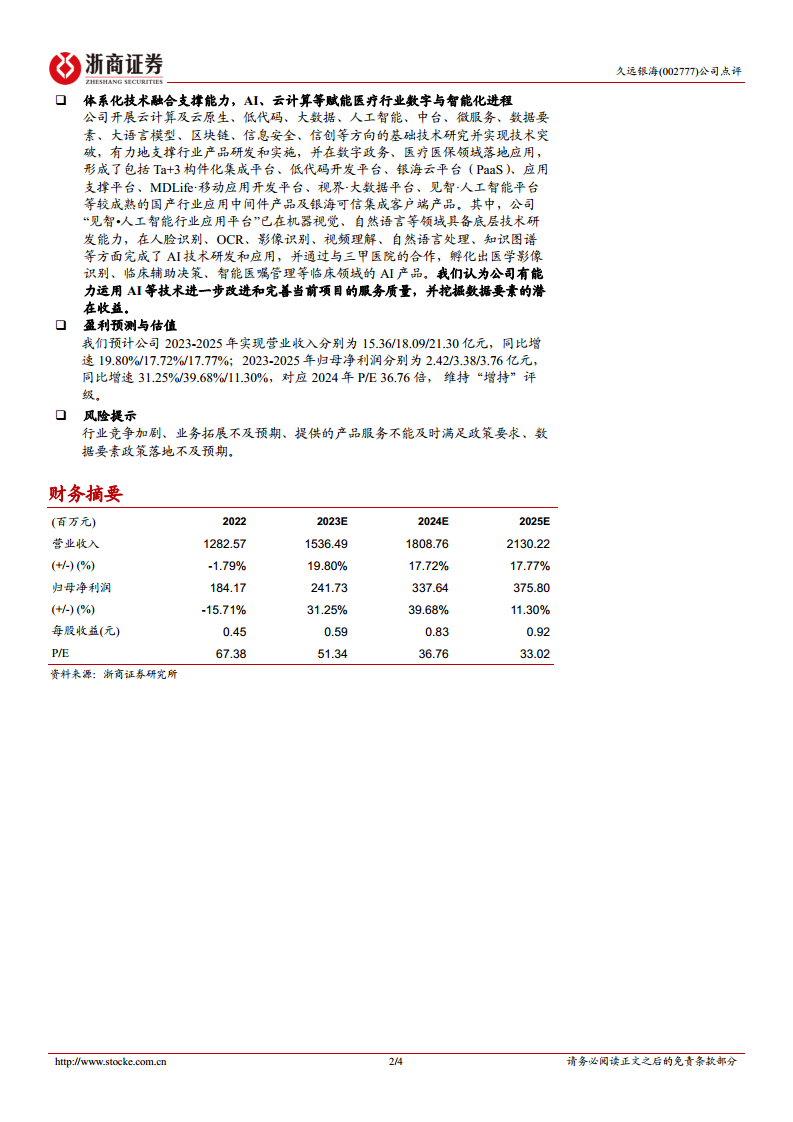

- 未来业绩展望: 预计公司2023-2025年实现营业收入分别为15.36亿元、18.09亿元和21.30亿元,同比增速分别为19.80%、17.72%和17.77%。预计归母净利润分别为2.42亿元、3.38亿元和3.76亿元,同比增速分别为31.25%、39.68%和11.30%。

- 估值与评级: 对应2024年P/E为36.76倍。分析师维持对公司的“增持”投资评级。

潜在风险因素

- 行业竞争可能加剧。

- 业务拓展可能不及预期。

- 提供的产品服务可能无法及时满足政策要求。

- 数据要素相关政策落地可能不及预期。

总结

久远银海在2023年上半年展现出强劲的业绩增长势头,尤其在智慧城市与数字政务及互联网运营业务方面表现突出。公司凭借其在智慧民生领域的深厚积累和广泛覆盖,已构建起坚实的行业壁垒。面对国家数据要素政策的积极推进,久远银海正积极布局并实践医保等公共数据要素的资产化与服务化,有望借此开辟新的业绩增长点。同时,公司持续投入AI、云计算等前沿技术研发,并成功将其应用于医疗行业,赋能数字化与智能化转型。尽管面临行业竞争加剧和政策落地不确定性等风险,但基于其领先的市场地位、技术创新能力以及数据要素市场的巨大潜力,分析师维持了“增持”的投资评级,并对公司未来几年的营收和净利润增长持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用