中心思想

业绩稳健增长,牙刷业务成新引擎

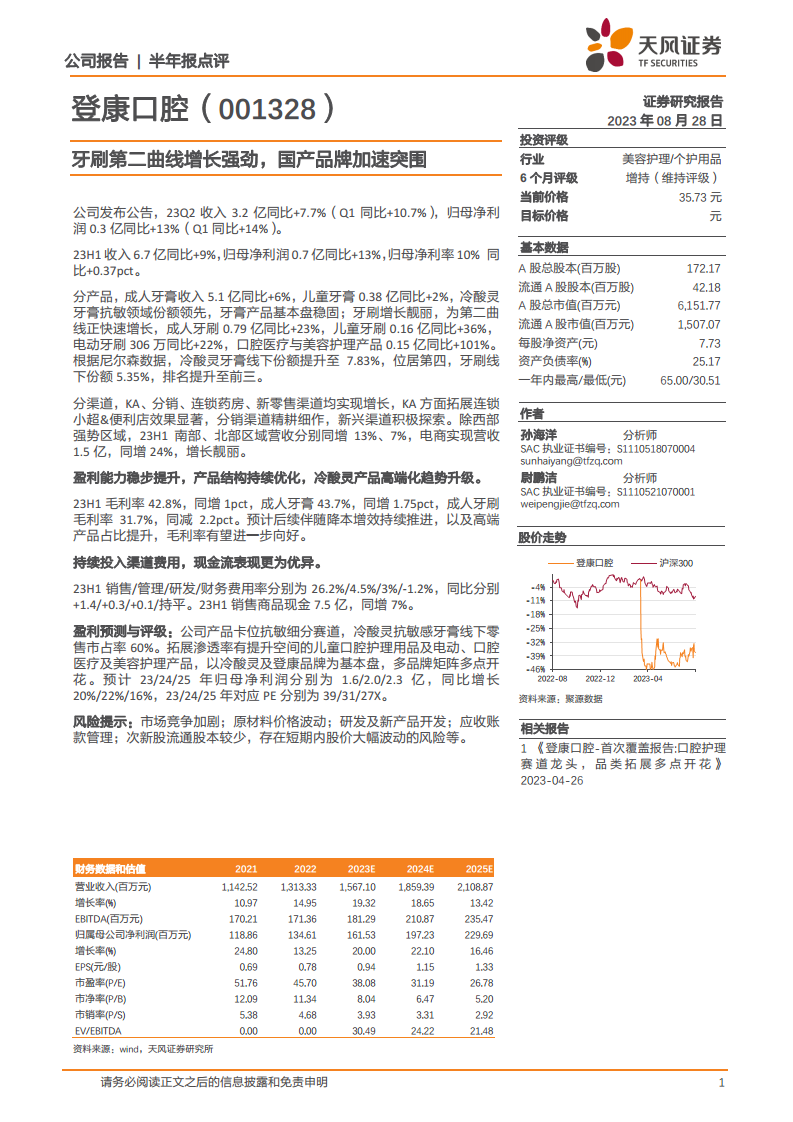

登康口腔在2023年上半年展现出稳健的经营增长态势,营业收入和归母净利润均实现双位数增长。其中,牙刷业务表现尤为突出,成人牙刷和儿童牙刷分别实现23%和36%的同比高增长,电动牙刷也增长22%,成为公司业绩增长的“第二曲线”和核心驱动力。此外,口腔医疗与美容护理产品更是实现了101%的爆发式增长,显示出公司在新兴高增长领域的巨大潜力。

市场份额提升,多品牌战略显成效

公司核心品牌“冷酸灵”在抗敏牙膏细分市场保持领先地位,线下市场份额提升至7.83%,位居行业第四。同时,牙刷线下市场份额也跃居前三,印证了公司在产品创新和市场拓展方面的成功。登康口腔通过深耕抗敏细分赛道,并积极拓展儿童口腔护理、电动牙刷及口腔医疗美容护理等多元品类,构建了以“冷酸灵”和“登康”为基本盘的多品牌矩阵,加速国产品牌在口腔护理市场的突围。

主要内容

2023年上半年经营业绩分析

整体财务表现稳健增长

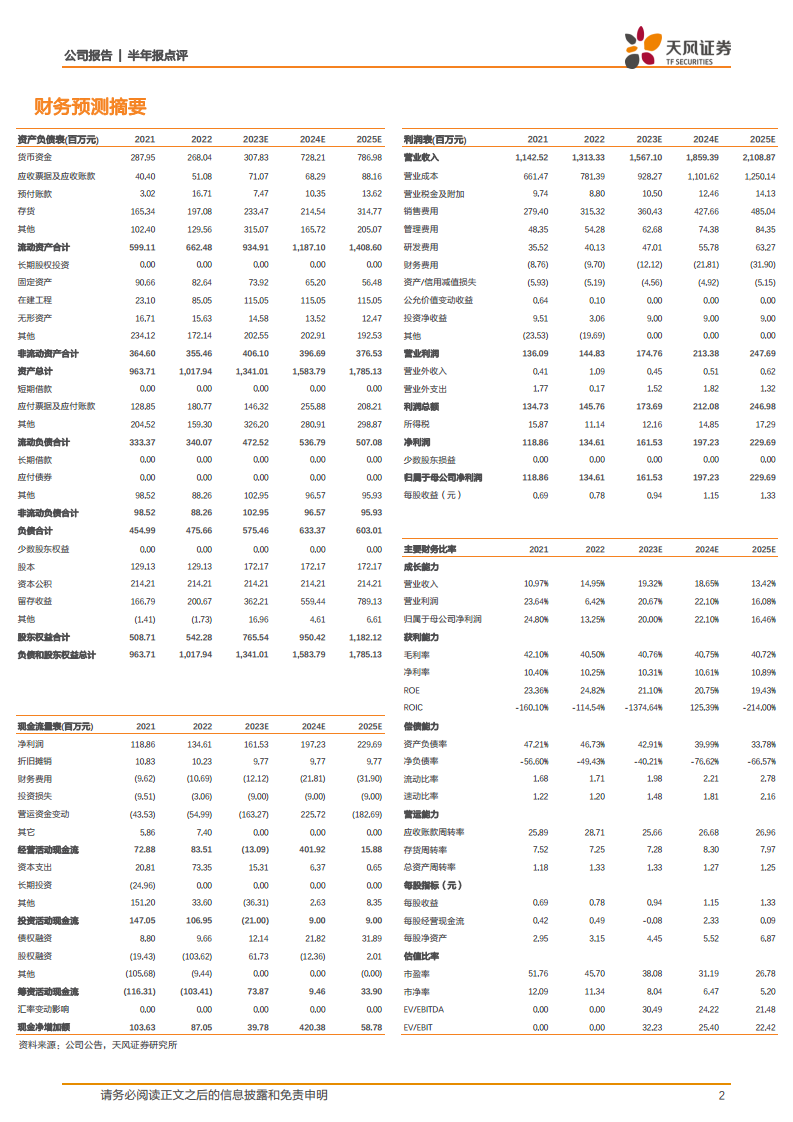

2023年上半年,登康口腔实现营业收入6.7亿元,同比增长9%;归属于母公司股东的净利润为0.7亿元,同比增长13%。归母净利率达到10%,同比提升0.37个百分点,表明公司在营收增长的同时,盈利能力也得到了有效改善。具体到第二季度,公司实现收入3.2亿元,同比增长7.7%;归母净利润0.3亿元,同比增长13%,延续了稳健的增长势头。

产品结构优化与市场份额提升

公司产品结构持续优化,各品类表现分化:

- 牙膏业务:作为公司基本盘,成人牙膏收入5.1亿元,同比增长6%;儿童牙膏收入0.38亿元,同比增长2%。冷酸灵牙膏在抗敏领域保持领先地位,根据尼尔森数据,其线下市场份额提升至7.83%,位居第四。

- 牙刷业务:牙刷产品线表现亮眼,成为公司新的增长引擎。成人牙刷收入0.79亿元,同比增长23%;儿童牙刷收入0.16亿元,同比增长36%;电动牙刷收入306万元,同比增长22%。牙刷线下市场份额达到5.35%,排名提升至前三,显示出强劲的增长势头和市场竞争力。

- 新兴品类:口腔医疗与美容护理产品收入0.15亿元,同比大幅增长101%,体现了公司在创新和多元化布局方面的显著成效。

渠道拓展成效显著

公司在多渠道策略下均实现增长:

- 传统渠道:KA(大卖场)、分销、连锁药房等传统渠道均实现增长。KA渠道通过拓展连锁和便利店效果显著;分销渠道则通过精耕细作,巩固了市场基础。

- 新兴渠道:公司积极探索新零售渠道,并取得了良好进展。电商渠道表现尤为突出,实现营收1.5亿元,同比增长24%,成为重要的增长点。

- 区域市场:除西部强势区域外,公司在其他区域的市场拓展也取得进展,2023年上半年南部和北部区域营收分别同比增长13%和7%,显示出全国化布局的成效。

盈利能力与费用管理

毛利率稳步提升,产品高端化趋势显现

2023年上半年,公司整体毛利率达到42.8%,同比提升1个百分点。分产品看,成人牙膏毛利率为43.7%,同比提升1.75个百分点,反映出产品结构优化和成本控制的积极作用。尽管成人牙刷毛利率为31.7%,同比下降2.2个百分点,但预计随着公司持续推进降本增效措施以及高端产品占比的提升,整体毛利率有望进一步向好。

费用投入合理,现金流表现优异

在费用控制方面,2023年上半年销售费用率、管理费用率和研发费用率分别为26.2%、4.5%和3%,同比分别变动+1.4、+0.3和+0.1个百分点,财务费用率保持在-1.2%不变。公司持续投入渠道费用以支持市场拓展和品牌建设。值得注意的是,公司现金流表现优异,上半年销售商品现金流入7.5亿元,同比增长7%,显示出良好的经营质量和资金周转能力。

发展战略、盈利预测与风险提示

细分赛道深耕与多品类战略

登康口腔凭借“冷酸灵”品牌在抗敏牙膏细分赛道占据60%的线下零售市占率,奠定了坚实的市场基础。未来,公司将继续深耕这一优势领域,并积极拓展渗透率有提升空间的儿童口腔护理用品、电动牙刷以及口腔医疗及美容护理产品。通过以“冷酸灵”及“登康”品牌为基本盘,构建多品牌矩阵,公司旨在实现多点开花,抓住口腔护理市场多元化发展的机遇。

盈利预测与投资评级维持“增持”

基于公司强劲的牙刷业务增长、市场份额的持续提升以及多品牌战略的有效推进,分析师预计登康口腔2023年、2024年和2025年归母净利润将分别达到1.6亿元、2.0亿元和2.3亿元,同比增长20%、22%和16%。对应的市盈率(PE)分别为39倍、31倍和27倍。鉴于公司良好的发展前景和增长潜力,报告维持对其“增持”的投资评级。

潜在风险因素

报告提示了多项潜在风险,投资者需予以关注,包括:市场竞争加剧可能影响公司盈利能力;原材料价格波动可能增加生产成本;研发及新产品开发的不确定性可能影响未来增长;应收账款管理风险可能影响现金流;以及作为次新股,流通股本较少可能导致短期内股价大幅波动。

总结

登康口腔在2023年上半年实现了稳健的业绩增长,营业收入和归母净利润均表现出色。公司成功培育了以牙刷为代表的“第二增长曲线”,其成人和儿童牙刷业务均实现高速增长,市场份额显著提升。在核心牙膏业务保持领先地位的同时,公司通过优化产品结构、拓展多元渠道,并积极布局新兴口腔护理品类,展现出强大的市场突围能力和增长潜力。尽管面临市场竞争加剧、原材料价格波动等风险,但凭借清晰的多品牌战略、持续的研发投入以及优异的现金流表现,登康口腔有望在未来保持良好的发展势头,盈利能力预计将持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用