中心思想

业绩强劲增长与核心产品突破

康诺亚-B在2023年上半年实现了显著的业绩增长,营业收入同比激增227%至3.27亿元,期内利润同比飙升1807%至0.48亿元,远超市场预期。核心产品CM310(IL-4Rα抗体)在成人中重度特应性皮炎适应症的III期临床试验中达到主要疗效终点,并预计于年内提交上市申请(NDA),标志着公司产品管线商业化进程的关键里程碑。

充裕现金流支撑研发与未来发展

截至2023年6月30日,公司拥有29.79亿元的现金及现金等价物、定期存款及以公允价值计量且其变动计入当期损益的金融资产,其中定期存款及现金及银行结余为27.12亿元。充沛的在手现金流,加上与AstraZeneca的全球独家许可协议带来的63百万美元首付款,为公司持续推进多项创新药研发、加强内部生产能力以及未来的商业化运营提供了坚实的财务保障。

主要内容

要点

- 财务表现突出: 2023年上半年,公司实现营业收入3.27亿元,同比增长227%;期内利润0.48亿元,同比增长1807%。

- 现金储备充裕: 截至报告期末,公司现金及现金等价物、定期存款及以公允价值计量且其变动计入当期损益的金融资产总计29.79亿元。

- 业绩符合预期: 公司上半年业绩表现符合市场普遍预期。

点评

核心产品迅速推进,CM310预计年内提交上市申请

- 研发投入增加: 2023年上半年研发开支达2.50亿元,同比增长52%,显示公司对产品研发的持续投入。

- 多项研发里程碑达成: 截至2023年6月30日,公司拥有9种临床阶段及临床试验申请准备阶段的候选药物。

- CM310(IL-4Rα抗体)进展:

- 成人中重度特应性皮炎: III期临床试验数据揭盲及初步统计分析成功,主要疗效终点均达到,安全性良好。公司正与国家药监局沟通,预计2023年内提交NDA。

- 慢性鼻窦炎伴鼻息肉: III期临床试验患者入组工作已于2023年5月完成,预计2024年提交NDA。

- 中重度哮喘: 合作伙伴石药集团已开展关键II/III期临床研究,正在进行患者入组。

- CM326(TSLP抗体)进展:

- 中重度特应性皮炎: II期临床试验患者入组工作于2023年6月完成。

- 慢性鼻窦炎伴鼻息肉: Ib/IIa期临床试验患者入组工作于2023年2月完成。

- 中重度哮喘: 石药集团已开展II期临床研究,正在进行患者入组。

- CMG901(Claudin 18.2抗体偶联药物)进展:

- 晚期实体瘤: 2023年上半年持续推进I期临床研究。

- 临床数据发布: 2023年1月ASCO胃肠道肿瘤研讨会发布Ia期剂量递增临床研究最新数据,显示良好安全性和耐受性。

- 对外授权合作: 2023年2月,KYM(康诺亚拥有70%权益的附属公司)与AstraZeneca签订全球独家许可协议,获得63百万美元首付款(已于2023年3月31日到账),并有资格收取最多1,125百万美元的额外潜在付款。

- CM313(CD38抗体)进展:

- 复发/难治性多发性骨髓瘤及淋巴瘤: I期临床研究最新数据在第28届EHA年会发布,显示总体安全性良好,在≥2.0mg/kg剂量水平下显示初步有效性。

- 系统性红斑狼疮: Ib/IIa期临床研究正在进行患者入组。

- CM338(MASP-2抗体)进展:

- 免疫球蛋白A肾病: II期临床研究于2023年3月启动,正在进行患者入组。

加强内部生产能力,为临床和商业化奠定坚实的基础

- 高表达细胞系开发: 公司内部开发高表达细胞系,以确保高抗体生产成品率和低成本。

- 生产基地产能: 截至2023年上半年,成都生产基地总产能已达18,600升,符合国家药监局及FDA的c GMP规定。

在手现金充沛,确保各项工作顺利推进

- 现金储备: 截至2023年6月30日,公司定期存款及现金及银行结余为27.12亿元,较2022年末的29.43亿元减少2.31亿元,主要用于日常运营。

- 经营活动现金流: 截至2023年6月30日止六个月,公司经营活动所得现金流量净额为0.40亿元,主要得益于AZ首付款的到账。

- 财务支撑: 充沛的在手现金足以支撑日常业务运营和创新药研发工作的顺利推进。

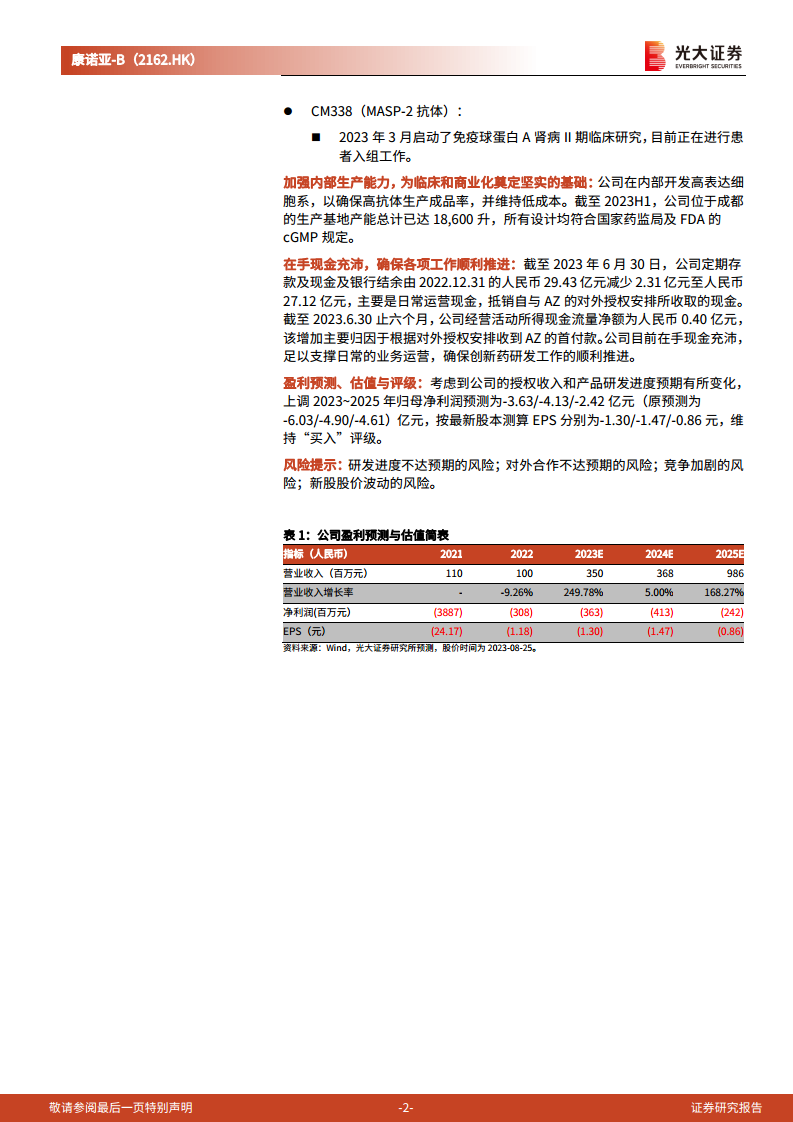

盈利预测、估值与评级

- 盈利预测上调: 考虑到授权收入和产品研发进度变化,上调2023-2025年归母净利润预测至-3.63/-4.13/-2.42亿元(原预测为-6.03/-4.90/-4.61亿元)。

- EPS预测: 按最新股本测算,2023-2025年EPS分别为-1.30/-1.47/-0.86元。

- 评级维持: 维持“买入”评级。

风险提示

- 研发进度不达预期的风险。

- 对外合作不达预期的风险。

- 竞争加剧的风险。

- 新股股价波动的风险。

总结

康诺亚-B在2023年上半年展现出强劲的财务增长势头,营业收入和期内利润均实现大幅增长,且业绩符合市场预期。公司核心产品管线进展迅速,特别是CM310在特应性皮炎适应症上取得了关键性III期临床成功,并有望在年内提交上市申请,预示着商业化前景广阔。同时,公司通过与AstraZeneca的对外授权合作获得了可观的首付款,进一步充实了在手现金流,为持续的研发投入和生产能力建设提供了坚实保障。尽管面临研发、合作和市场竞争等风险,但鉴于其产品管线的深度和广度,以及充沛的财务资源,分析师维持了“买入”评级,并上调了未来盈利预测。

微信扫一扫-立即使用

微信扫一扫-立即使用