中心思想

业绩强劲增长与产品线持续拓宽

伟思医疗在2023年上半年实现了营收和净利润的高速增长,显示出强劲的市场表现和盈利能力。公司通过持续扩展产品管线,在磁刺激、激光射频和康复机器人等新兴领域取得了显著进展,并成功迭代原有产品,为未来的业绩增长奠定了坚实基础。

股权激励激发活力,维持“买入”评级

公司推行股权激励计划,旨在有效调动员工积极性,并进一步聚焦公司未来的战略发展方向,这有助于提升公司的长期竞争力和持续发展潜力。鉴于其高速增长的业绩、不断丰富的产品布局以及积极的激励机制,分析师维持了对伟思医疗的“买入”评级,认为公司具备巨大的成长潜力。

主要内容

收入、利润高速增长,维持“买入”评级

2023年上半年业绩表现亮眼

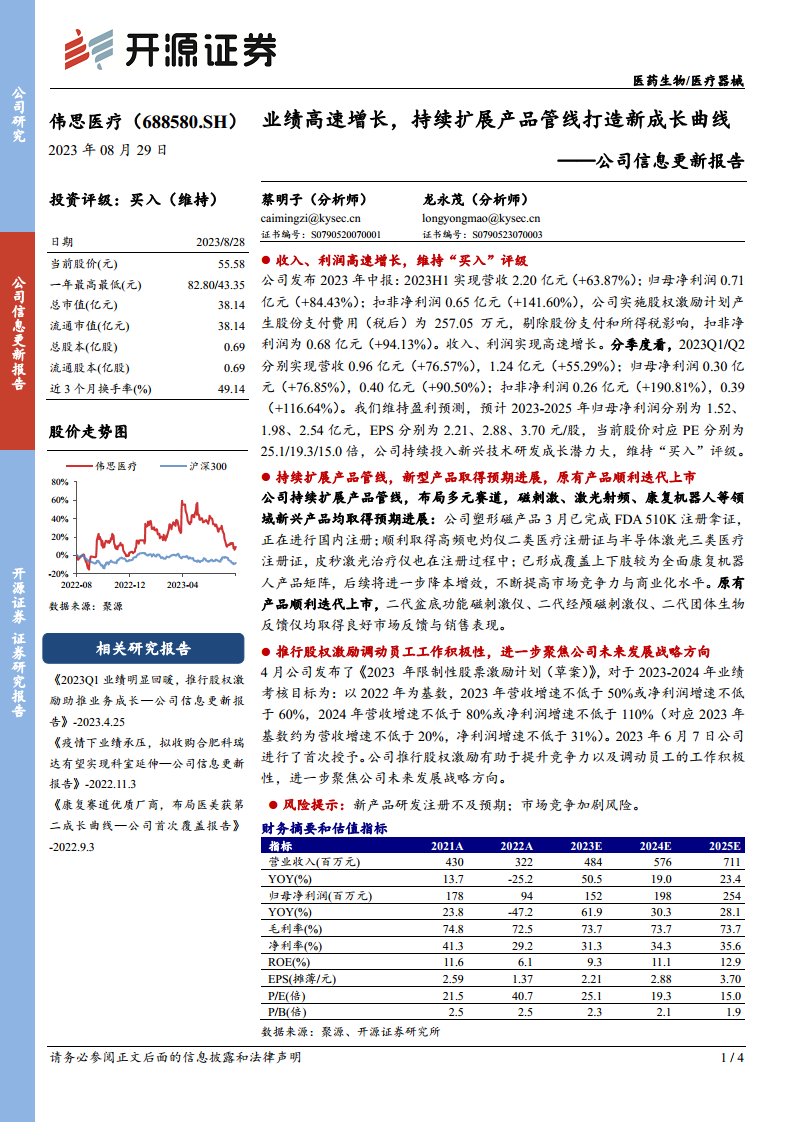

伟思医疗2023年上半年实现营业收入2.20亿元,同比增长63.87%;归母净利润0.71亿元,同比增长84.43%;扣非净利润0.65亿元,同比增长141.60%。剔除股权激励股份支付费用及所得税影响后,扣非净利润为0.68亿元,同比增长94.13%。这表明公司核心业务盈利能力显著提升。

季度业绩持续向好与盈利预测

从季度数据来看,2023年第一季度和第二季度营收分别为0.96亿元(+76.57%)和1.24亿元(+55.29%),归母净利润分别为0.30亿元(+76.85%)和0.40亿元(+90.50%)。公司业绩呈现持续高速增长态势。分析师维持盈利预测,预计2023-2025年归母净利润分别为1.52亿元、1.98亿元和2.54亿元,对应EPS分别为2.21元/股、2.88元/股和3.70元/股。当前股价对应的PE分别为25.1倍、19.3倍和15.0倍,鉴于公司在新兴技术研发上的持续投入和巨大的成长潜力,维持“买入”评级。

持续扩展产品管线,新型产品取得预期进展,原有产品顺利迭代上市

新兴产品布局与注册进展

公司积极布局多元赛道,在磁刺激、激光射频、康复机器人等新兴领域均取得预期进展。其中,塑形磁产品已于3月完成FDA 510K注册并获证,国内注册正在进行中。高频电灼仪和半导体激光分别取得了二类和三类医疗器械注册证,皮秒激光治疗仪的注册工作也在稳步推进。在康复机器人领域,公司已形成覆盖上下肢的较为全面的产品矩阵,并计划通过降本增效进一步提升市场竞争力和商业化水平。

原有产品迭代升级与市场反馈

在巩固现有优势产品方面,公司成功推出了二代盆底功能磁刺激仪、二代经颅磁刺激仪和二代团体生物反馈仪。这些迭代产品在市场上获得了良好的反馈和销售表现,显示出公司在产品创新和市场适应性方面的能力。

推行股权激励调动员工工作积极性,进一步聚焦公司未来发展战略方向

股权激励计划目标与实施

公司于4月发布了《2023年限制性股票激励计划(草案)》,设定了明确的业绩考核目标:以2022年为基数,2023年营收增速不低于50%或净利润增速不低于60%;2024年营收增速不低于80%或净利润增速不低于110%(对应2023年基数约为营收增速不低于20%,净利润增速不低于31%)。首次授予已于2023年6月7日完成。

激励机制对公司发展的积极影响

此股权激励计划的推行,旨在有效提升公司竞争力,充分调动员工的工作积极性,并促使公司管理层和核心骨干更加聚焦于未来的发展战略方向。通过将员工利益与公司长期发展深度绑定,有望进一步激发创新活力,推动公司持续健康发展。

风险提示

新产品研发与市场竞争风险

报告提示了公司面临的主要风险,包括新产品研发和注册进度可能不及预期,以及市场竞争加剧的风险。这些因素可能对公司的未来业绩和市场份额产生不利影响。

财务摘要和估值指标

关键财务数据分析

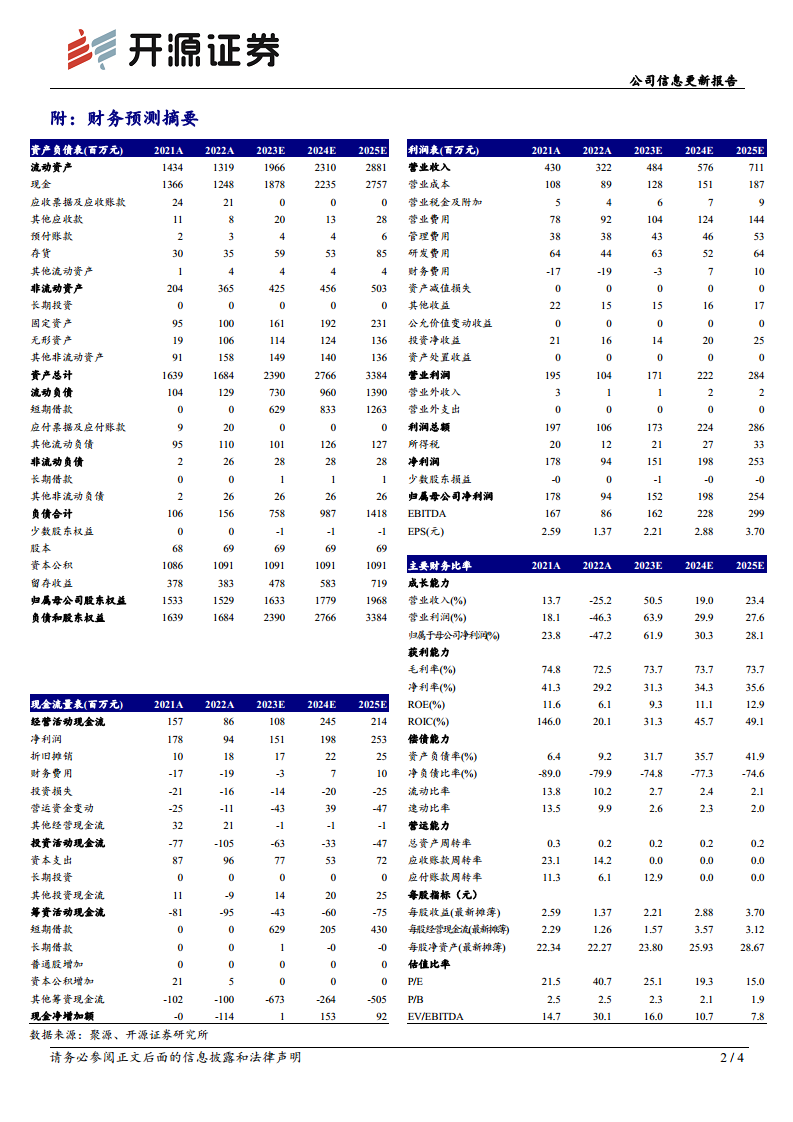

根据财务预测摘要,伟思医疗预计在2023-2025年间,营业收入将从484百万元增长至711百万元,归母净利润将从152百万元增长至254百万元,显示出持续的增长趋势。毛利率预计维持在73.7%的较高水平,净利率也将从31.3%提升至35.6%。ROE预计从2023年的9.3%逐步提升至2025年的12.9%。

估值指标与偿债能力

在估值方面,P/E倍数预计将从2023年的25.1倍下降至2025年的15.0倍,显示出随着盈利增长,估值吸引力增强。资产负债率预计将从2023年的31.7%上升至2025年的41.9%,但流动比率和速动比率仍保持在健康水平,表明公司短期偿债能力良好。

总结

伟思医疗在2023年上半年展现出强劲的业绩增长势头,营收和净利润均实现高速增长。公司通过积极扩展磁刺激、激光射频和康复机器人等多元产品管线,并成功迭代原有产品,为未来的持续增长奠定了坚实基础。同时,推行股权激励计划有助于激发员工积极性,并进一步聚焦公司战略发展方向。尽管面临新产品研发注册不及预期和市场竞争加剧的风险,但鉴于公司稳健的财务表现、清晰的产品发展战略和积极的激励机制,分析师维持“买入”评级,认为伟思医疗具备显著的长期成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用