中心思想

业绩强劲增长与疫情影响消退

海吉亚医疗在2023年上半年展现出强劲的业绩增长势头,尤其在剔除核酸检测业务的一次性影响后,其核心业务收入和扣非净利润均实现了显著的高速增长。这表明公司已有效摆脱了新冠疫情带来的短期负面影响,并正逐步恢复其正常的诊疗服务能力。随着一季度新冠患者数量见顶,下半年公司业务有望进一步提速,释放更大的增长潜力。

内生外延并举的扩张战略

公司通过“内生增长”与“外延扩张”双轮驱动的战略,持续巩固其在肿瘤医疗服务领域的领先地位。一方面,现有医院业务保持稳定增长,特别是住院业务表现突出;另一方面,公司积极通过新建、二期扩建和并购等方式,快速增加床位数量,扩大服务网络。这种积极的扩张策略,结合其作为肿瘤医院连锁头部品牌的市场优势和强大的获医能力,为公司未来的长期业绩增长提供了坚实保障。

主要内容

2023年中期业绩分析与增长驱动

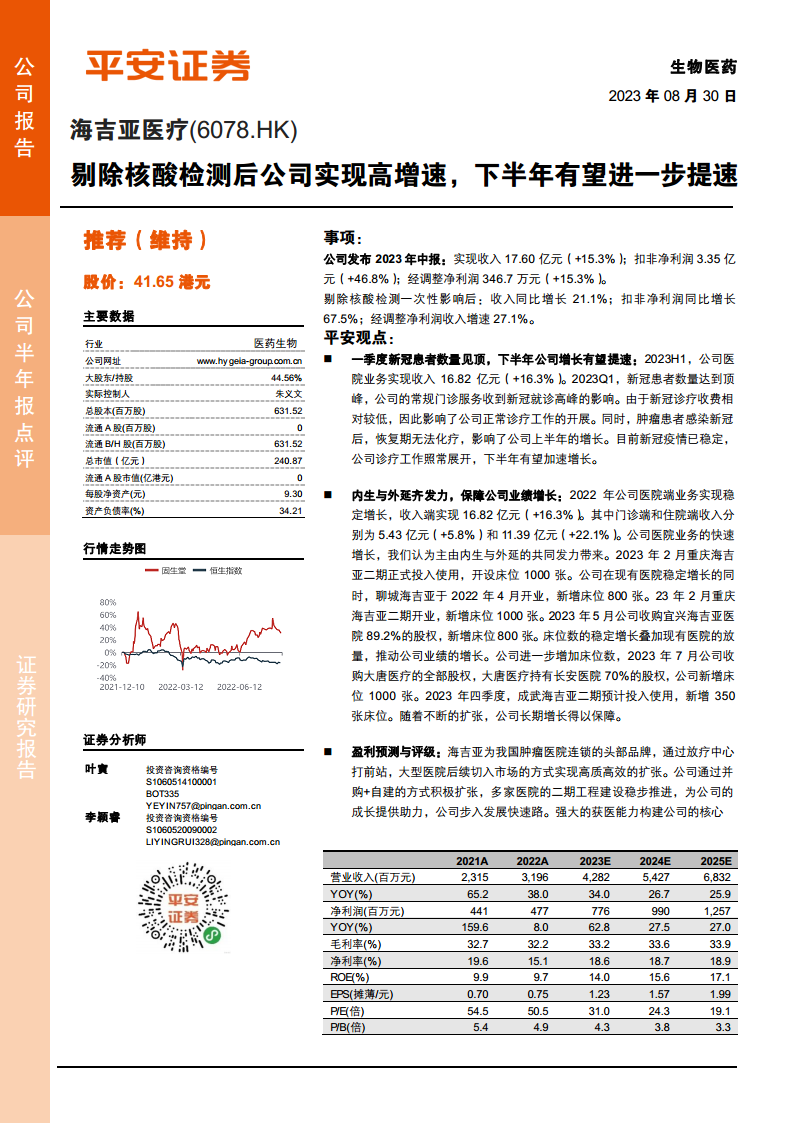

海吉亚医疗于2023年上半年实现了稳健的财务表现。报告期内,公司总收入达到17.60亿元人民币,同比增长15.3%;扣除非经常性损益的净利润为3.35亿元人民币,同比大幅增长46.8%;经调整净利润为346.7万元人民币,同比增长15.3%。值得注意的是,若剔除核酸检测业务的一次性影响,公司的收入同比增长率将提升至21.1%,扣非净利润同比增长率更是高达67.5%,经调整净利润收入增速达到27.1%。这些数据清晰地表明,公司核心医疗服务业务展现出强劲的增长动力和盈利能力。

战略性扩张与未来增长潜力

疫情影响减弱,下半年增长提速

2023年上半年,公司医院业务实现收入16.82亿元,同比增长16.3%。尽管一季度新冠患者数量达到顶峰,对公司的常规门诊服务和肿瘤患者的化疗恢复期造成了一定影响,导致正常诊疗工作受阻,但随着新冠疫情的稳定,公司诊疗工作已恢复常态。分析认为,疫情影响的消退将为公司下半年的业绩增长提供有利条件,预计增长速度将进一步加快。

内生与外延双轮驱动,保障业绩增长

公司业绩的快速增长主要得益于内生增长和外延扩张的共同发力。在内生增长方面,现有医院业务持续放量,其中门诊收入达到5.43亿元(+5.8%),住院收入达到11.39亿元(+22.1%),住院业务的显著增长是主要驱动力。在外延扩张方面,公司采取了积极的策略:

- 2022年4月,聊城海吉亚开业,新增床位800张。

- 2023年2月,重庆海吉亚二期正式投入使用,新增床位1000张。

- 2023年5月,公司成功收购宜兴海吉亚医院89.2%的股权,新增床位800张。

- 2023年7月,公司进一步收购大唐医疗的全部股权(大唐医疗持有长安医院70%股权),新增床位1000张。

- 预计2023年四季度,成武海吉亚二期也将投入使用,新增350张床位。

通过持续的并购和自建,公司床位数的稳定增长叠加现有医院的放量,共同推动了公司业绩的持续增长,并为长期发展提供了坚实保障。

盈利预测与评级维持

海吉亚医疗作为我国肿瘤医院连锁的头部品牌,其扩张模式独特且高效,即通过放疗中心打前站,随后大型医院切入市场。公司通过并购与自建相结合的方式积极扩张,多地医院的二期工程建设稳步推进,为公司成长提供助力,使其步入发展快车道。公司强大的获医能力构建了其核心护城河,有效保障了扩张并能持续引流患者。基于此,平安证券维持公司2023-2025年的盈利预测,预计净利润分别为7.76亿元、9.90亿元和12.57亿元,并维持“推荐”评级。

风险提示

报告同时提示了潜在风险,包括行业增长低于预期的风险、收购医院进度低于预期的风险,以及流行性传染疾病蔓延可能对行业带来负面影响的风险。

总结

海吉亚医疗在2023年上半年展现出强劲的增长韧性与潜力。剔除核酸检测业务影响后,公司核心业务实现高速增长,表明其已有效克服疫情带来的短期冲击。随着新冠疫情影响的消退,公司下半年业绩有望加速提升。通过内生增长与积极的外延扩张(包括新建、扩建和并购),公司床位规模持续扩大,进一步巩固了其在肿瘤医疗服务市场的领先地位。作为肿瘤医院连锁的头部品牌,海吉亚医疗凭借其独特的扩张模式和强大的获医能力,预计未来盈利能力将持续增强。尽管存在行业增长不及预期、收购进度受阻及流行病影响等风险,但整体而言,公司发展前景乐观,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用