中心思想

业绩强劲增长与盈利能力显著提升

- 朗姿股份2023年上半年实现营收和归母净利润的显著增长,其中归母净利润同比增速高达827.76%,显示出公司在消费场景修复背景下的强劲盈利修复能力。

- 公司整体毛利率和净利率均有所提升,期间费用率通过规模效应和精细化管理得到显著优化,进一步巩固了盈利基础。

医美业务驱动核心增长,全国化布局加速

- 医美板块作为公司核心增长引擎,营收占比近四成,并实现25.15%的同比增长,其毛利率和销售净利率持续向好,尤其非手术类项目贡献突出。

- 公司通过内生增长和外延并购(如23Q3并表武汉五洲、武汉韩辰),积极加速医美机构的全国化布局,有望从区域型龙头向全国型医美机构龙头迈进。

主要内容

2023年半年报业绩概览

- 整体业绩表现:2023年上半年,朗姿股份实现营业总收入23.13亿元,同比增长21.48%;归属于母公司股东的净利润为1.34亿元,同比大幅增长827.76%。

- 单季度表现:2023年第二季度,公司实现营业总收入11.74亿元,同比增长21.65%;归属于母公司股东的净利润为0.72亿元,同比增长369.42%。

医美板块:内生外延驱动,盈利能力持续向好

- 营收与占比:2023年上半年,医美板块实现营收9.06亿元,同比增长25.15%,占公司总营收的39.18%。其中,第一季度和第二季度收入同比分别增长30.68%和19.94%。

- 盈利能力改善:医美板块毛利率达到54.05%,同比提升4.73个百分点,主要得益于非手术类项目毛利率同比提升6.80个百分点至54.34%。销售净利率为3.97%,同比提升4.49个百分点,其中老机构和次新机构的销售净利率改善明显,分别提升4.99个百分点和9.02个百分点。

- 业务结构优化:非手术类收入为7.43亿元,同比增长32.84%,其收入占比由2022年同期的77.23%进一步提升至81.98%,表明非手术类项目供给增多、适应症丰富,对部分创伤较大的手术类项目存在替代作用。手术类收入为1.63亿元,同比下降0.94%。

- 品牌表现:米兰柏羽(4家)收入5.17亿元,同比增长26.85%;晶肤医美(24家)收入1.88亿元,同比增长23.16%;高一生(2家)收入0.87亿元,同比增长28.07%;韩辰(1家)收入1.13亿元,同比增长18.94%。

- 未来展望:公司收购的“武汉五洲”和“武汉韩辰”预计将于2023年第三季度并表,有望继续增厚2023年下半年医美业务的收入和利润。公司有望在外延拓展和内生增长的双重驱动下,从区域型医美机构龙头向全国型医美机构龙头迈进。

女装板块:线上直营高速增长,渠道结构优化

- 营收与占比:2023年上半年,女装板块实现营收9.09亿元,同比增长21.72%,占公司总营收的39.29%。其中,第一季度和第二季度收入同比分别增长10.65%和33.97%。

- 毛利率:女装板块毛利率为62.35%,同比略下降0.40个百分点。

- 渠道表现:

- 直营渠道(417家)收入5.46亿元,同比增长24.21%,占比60.05%。

- 线上渠道(44家)收入3.39亿元,同比增长73.07%,占比37.33%,公司通过加速推进线上新零售布局实现了线上渠道的亮眼增长。分电商平台看,天猫、唯品会、抖音、京东渠道支付金额分别增长67%、74%、36%、130%。

- 经销渠道(130家)收入0.24亿元,同比下降78.63%,占比2.61%。

婴童板块:稳健增长,聚焦国内高端市场

- 营收与占比:2023年上半年,绿色婴童板块实现营收4.70亿元,同比增长15.80%,占公司总营收的20.31%。其中,第一季度和第二季度收入同比分别增长25.85%和6.42%。

- 毛利率:婴童板块毛利率为61.72%,同比提升0.94个百分点。

- 渠道表现:

- 自营渠道(357家)收入3.58亿元,同比增长21.56%。

- 经销渠道(148家)收入0.81亿元,同比增长9.53%。

- 线上渠道(30家)收入0.30亿元,同比下降6.00%。

- 贸易渠道收入0.01亿元,同比下降87.00%,主要源于公司规划停止毛利率较低的贸易业务,聚焦毛利率更高的自营业务。

- 战略方向:在韩国童装业务恢复稳定并确立龙头地位后,公司将提高国内童装业务的市场占有率作为重要战略方向,主推“ETTOI 爱多娃”高端童装品牌,减少韩国跨境采购、提高自做货比例,并稳步推进国内营销网络布局。

费用率显著优化,整体盈利能力向好

- 综合盈利能力:2023年上半年,公司毛利率为59.06%,同比提升1.48个百分点;期间费用率为52.53%,同比下降4.52个百分点;净利率为6.20%,同比提升5.43个百分点。

- 费用结构优化:销售费用率、管理费用率、研发费用率和财务费用率分别同比下降2.15、0.63、0.33和1.13个百分点,各项费用率均有不同程度优化,主要得益于收入增速提高带来的规模效应增强。

投资建议与风险提示

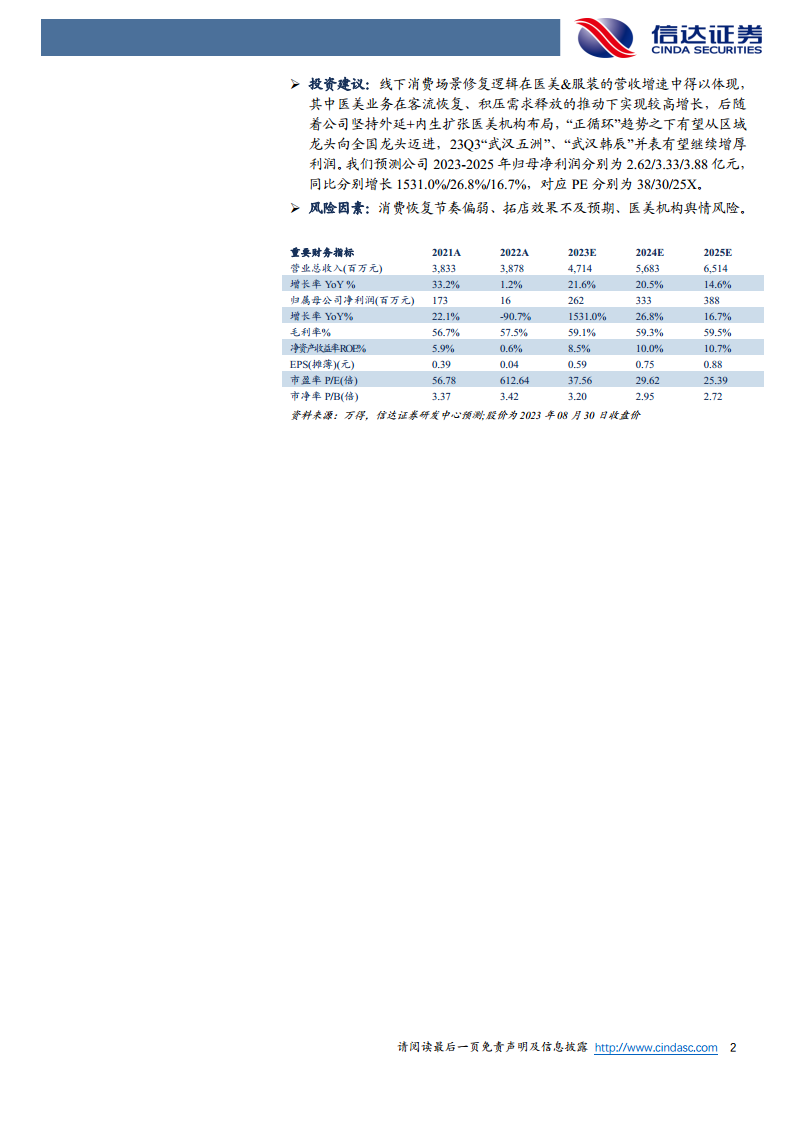

- 投资建议:报告指出,线下消费场景的修复逻辑在医美和服装业务的营收增速中得到体现,其中医美业务在客流恢复和积压需求释放的推动下实现较高增长。随着公司坚持外延与内生扩张医美机构布局,有望从区域龙头向全国龙头迈进,23Q3“武汉五洲”、“武汉韩辰”并表有望继续增厚利润。

- 业绩预测:预测公司2023-2025年归母净利润分别为2.62/3.33/3.88亿元,同比分别增长1531.0%/26.8%/16.7%,对应PE分别为38/30/25X。

- 风险因素:主要包括消费恢复节奏偏弱、拓店效果不及预期以及医美机构舆情风险。

总结

朗姿股份2023年上半年业绩表现强劲,营收和归母净利润均实现显著增长,显示出公司在消费复苏中的强大韧性与盈利能力。医美业务作为核心增长引擎,通过内生增长和外延并购实现营收和盈利能力的双重提升,并加速全国化布局。女装板块得益于线上直营渠道的高速增长,而婴童板块则通过聚焦国内高端市场和优化渠道结构保持稳健发展。公司整体费用率的显著优化进一步推动了毛利率和净利率的提升,反映出良好的经营效率。展望未来,医美业务的持续扩张和新机构并表有望继续增厚公司利润,但投资者仍需关注消费恢复节奏、拓店效果及医美机构舆情等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用