中心思想

业绩稳健增长与疫情影响减弱

泰格医药在2023年上半年展现出持续改善的业绩态势,尤其在第二季度,随着疫情边际影响的减弱,公司营收和归母净利润均实现稳健增长。尽管特定疫苗项目基数较高导致部分业务同比数据有所波动,但剔除该因素后,核心临床试验技术服务业务仍保持强劲增长。公司凭借其作为国内临床CRO龙头的强大竞争力,通过新增合同和累计待执行合同金额为未来业绩增长提供了坚实保障。

业务结构优化与未来展望

公司积极优化业务结构,在巩固临床试验技术服务常规业务的同时,大力拓展医疗器械临床研究、药物警戒、医学翻译等新兴业务领域,并积极布局实验室业务,通过收购和新建研发中心持续增强一体化服务能力。尽管基于特定疫苗项目调整了盈利预测,但分析师仍维持“买入”评级,表明对公司长期发展潜力和市场地位的认可。

主要内容

核心业务表现与市场拓展

- 2023年上半年业绩概览:

- 公司2023年上半年实现营业收入37.11亿元,同比增长3.25%。

- 归母净利润达到13.88亿元,同比增长16.47%。

- 扣非后归母净利润为7.93亿元,同比增长2.86%。

- 第二季度业绩显著改善:

- 单看第二季度,公司实现营业收入19.06亿元,同比增长7.31%。

- 归母净利润8.20亿元,同比增长21.72%。

- 扣非归母净利润4.12亿元,同比增长4.91%。这表明疫情对业务开展的边际影响正逐渐减弱,业绩环比持续改善。

- 合同储备保障未来增长:

- 2022年公司新增合同金额达96.73亿元。

- 截至2022年底,累计待执行合同金额高达137.86亿元,为2023年及未来业绩的稳健增长提供了有力保障。

- 盈利预测调整与投资评级:

- 鉴于特定疫苗项目的开展抬高了同期基数,分析师下调了2023-2025年归母净利润预测至20.62/23.98/31.59亿元(原预测为22.53/26.67/35.49亿元)。

- 对应EPS分别为2.36/2.75/3.62元,当前股价对应PE为28.7/24.7/18.8倍。

- 尽管预测调整,但公司作为国内临床CRO龙头,竞争力依然强劲,维持“买入”评级。

- 临床试验技术服务稳健增长:

- 2023年上半年,临床试验技术服务实现营收21.03亿元,同比下滑3.17%。

- 然而,剔除特定疫苗临床项目后,该业务营收同比增长高达40%,显示出常规业务的强劲增长势头。

- 截至2023年6月底,公司正在进行的药物临床研究项目达772个,同比增加165个。其中,境内项目503个,单一境外项目207个,MRCT项目62个,表明公司临床试验技术服务能力正逐步获得海内外客户的广泛认可。

- 新兴业务领域拓展:

- 公司积极发展医疗器械临床研究、药物警戒、医学翻译等新兴业务。

- 2023年上半年完成了对克罗地亚Marti Farm的收购,并实现了与中国药物警戒业务的整合,进一步拓展了国际市场和业务范围。

一体化服务能力提升与风险考量

- 实验室业务积极布局:

- 2023年上半年,临床试验相关服务及实验室服务实现营收15.67亿元,同比增长13.49%。

- 公司数统业务及SMO服务均发展稳健。

- 方达控股在苏州新建超过8000平方米的临床样品生产中心。

- 方达医药苏州安评中心获得NMPA的GLP认证证书。

- 合亚医药武汉研发中心正式开业。这些举措标志着公司实验室业务的快速发展,持续增强其一体化服务能力。

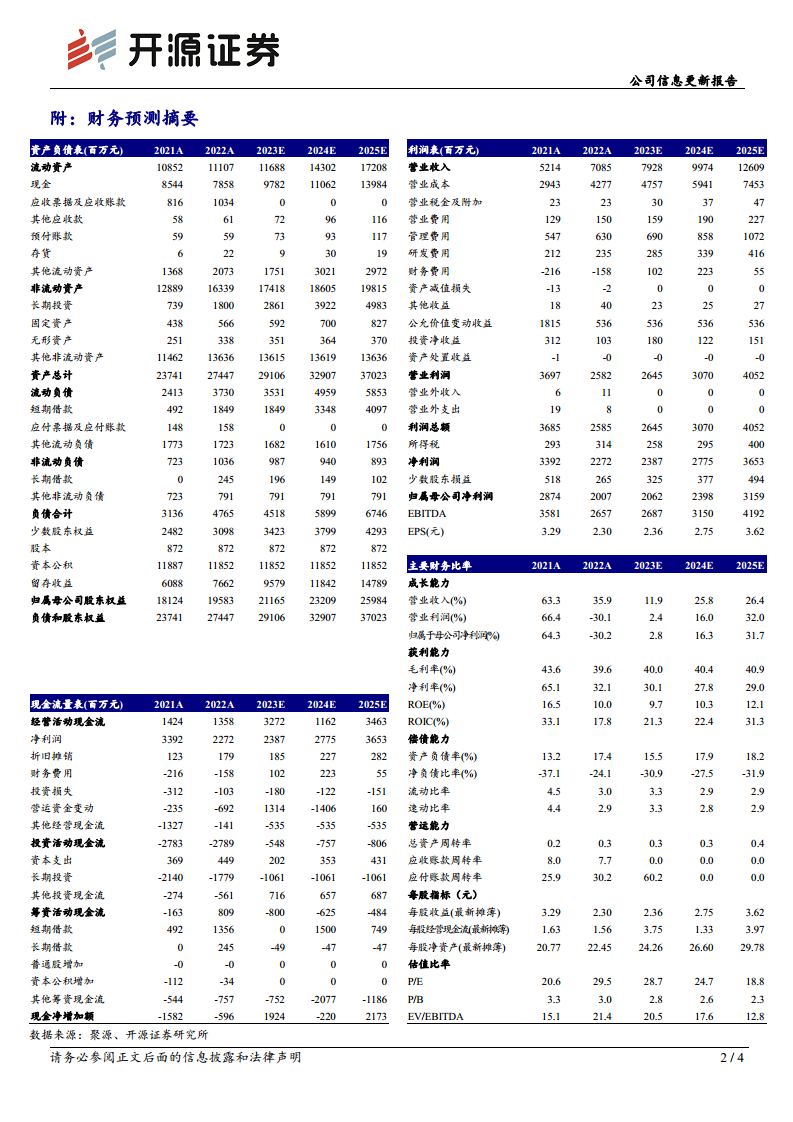

- 财务预测摘要:

- 营业收入:预计从2023年的79.28亿元增长至2025年的126.09亿元,年复合增长率保持在25%以上。

- 归母净利润:预计从2023年的20.62亿元增长至2025年的31.59亿元,2025年同比增长31.7%。

- 毛利率:预计在40%左右保持稳定并略有提升。

- 净利率:预计在27.8%至30.1%之间波动。

- ROE:预计从2023年的9.7%提升至2025年的12.1%。

- P/E:预计从2023年的28.7倍下降至2025年的18.8倍,显示出估值吸引力。

- 风险提示:

- 医药监管政策变动风险。

- 汇率波动风险。

- 药物研发服务市场需求下降风险。

- 投资收益波动等风险。

总结

泰格医药在2023年上半年展现出强劲的业绩复苏和增长潜力,尤其在第二季度,随着疫情影响的减弱,营收和归母净利润均实现显著增长。公司通过高达137.86亿元的累计待执行合同金额,为未来业绩提供了坚实保障。尽管特定疫苗项目导致盈利预测有所调整,但核心临床试验技术服务业务在剔除该因素后仍保持40%的同比增长,且在研项目数量持续增加,显示出强大的市场竞争力。同时,公司积极拓展医疗器械临床研究、药物警戒等新兴业务,并通过对方达控股、方达医药和合亚医药的布局,持续增强实验室业务和一体化服务能力。分析师维持“买入”评级,反映了对公司作为国内CRO龙头长期发展前景的信心,但投资者仍需关注医药监管政策、汇率波动、市场需求及投资收益波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用