中心思想

业绩稳健增长与全球化加速

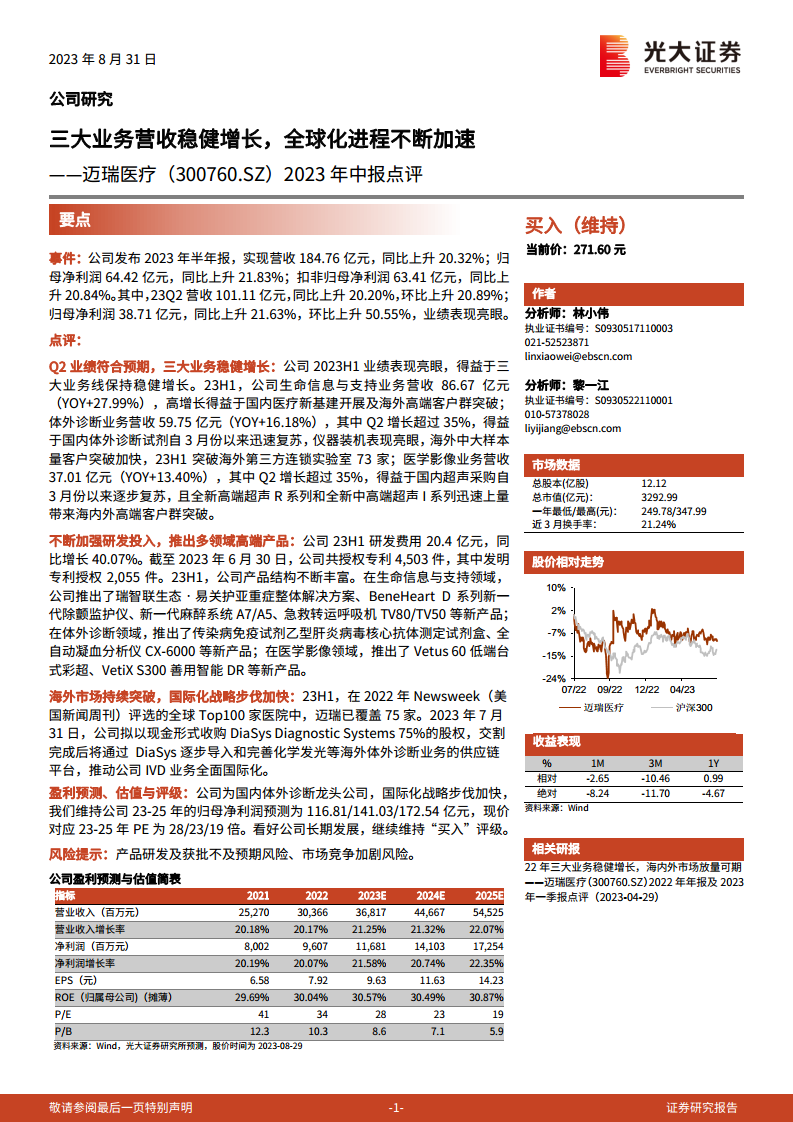

迈瑞医疗在2023年上半年展现出强劲的财务表现,营收和归母净利润均实现超过20%的稳健增长,其中第二季度业绩尤为亮眼,符合市场预期。这一增长主要得益于公司三大核心业务线——生命信息与支持、体外诊断和医学影像的全面发展。同时,公司持续加大研发投入,不断推出高端创新产品,并积极推进国际化战略,通过海外市场突破和战略性收购,加速全球布局,为长期发展奠定坚实基础。

研发驱动与市场拓展

报告强调了迈瑞医疗以研发创新为核心驱动力,通过显著增长的研发费用和专利积累,持续丰富产品结构,提升产品竞争力。在市场拓展方面,公司不仅在国内医疗新基建和超声采购复苏中抓住机遇,更在海外市场取得显著进展,高端客户群不断突破,国际化战略步伐明显加快,显示出其在全球医疗器械市场的日益增强的影响力。

主要内容

2023年上半年财务表现

迈瑞医疗于2023年上半年实现营业收入184.76亿元,同比增长20.32%;归属于母公司净利润64.42亿元,同比增长21.83%;扣除非经常性损益的归母净利润为63.41亿元,同比增长20.84%。其中,2023年第二季度表现尤为突出,单季营收达到101.11亿元,同比增长20.20%,环比增长20.89%;归母净利润38.71亿元,同比增长21.63%,环比增长50.55%,整体业绩表现亮眼,符合市场预期。

三大核心业务线增长分析

- 生命信息与支持业务: 2023年上半年营收达86.67亿元,同比增长27.99%。该业务的高增长主要得益于国内医疗新基建的深入开展以及海外高端客户群的持续突破。

- 体外诊断业务: 2023年上半年营收为59.75亿元,同比增长16.18%。其中,第二季度增长超过35%,主要受益于国内体外诊断试剂自3月份以来的迅速复苏、仪器装机表现亮眼,以及海外中大样本量客户的加快突破,上半年成功突破海外第三方连锁实验室73家。

- 医学影像业务: 2023年上半年营收为37.01亿元,同比增长13.40%。该业务在第二季度增长超过35%,主要得益于国内超声采购自3月份以来的逐步复苏,以及全新高端超声R系列和全新中高端超声I系列产品的迅速上量,带动了海内外高端客户群的突破。

研发投入与产品创新

公司持续加强研发投入,2023年上半年研发费用达到20.4亿元,同比增长40.07%,显示出对技术创新的高度重视。截至2023年6月30日,公司累计授权专利4,503件,其中发明专利授权2,055件。上半年,迈瑞医疗在多个领域推出了新产品,进一步丰富了产品结构:

- 生命信息与支持领域: 推出瑞智联生态•易关护亚重症整体解决方案、BeneHeart D系列新一代除颤监护仪、新一代麻醉系统A7/A5、急救转运呼吸机TV80/TV50等。

- 体外诊断领域: 推出传染病免疫试剂乙型肝炎病毒核心抗体测定试剂盒、全自动凝血分析仪CX-6000等。

- 医学影像领域: 推出Vetus 60低端台式彩超、VetiX S300善用智能DR等。

国际化战略进展

迈瑞医疗的国际化战略步伐不断加快,海外市场持续取得突破。截至2022年,在Newsweek(美国新闻周刊)评选的全球Top100家医院中,迈瑞已成功覆盖75家,显示其在全球高端医疗市场的渗透能力。为进一步推动体外诊断业务的全面国际化,公司于2023年7月31日宣布拟以现金形式收购DiaSys Diagnostic Systems 75%的股权。此次收购完成后,将通过DiaSys逐步导入和完善化学发光等海外体外诊断业务的供应链平台。

盈利预测与投资评级

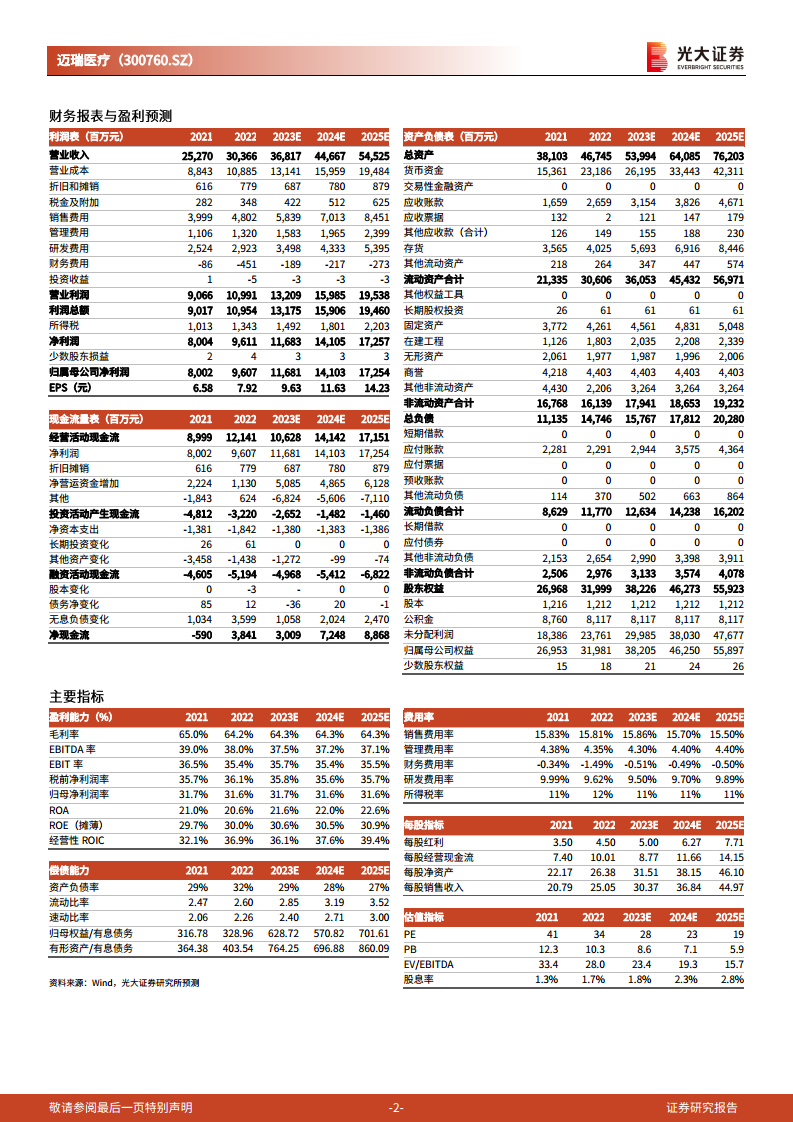

基于公司作为国内体外诊断龙头企业及其加速的国际化战略,分析师维持迈瑞医疗“买入”评级。预计公司2023年至2025年的归母净利润分别为116.81亿元、141.03亿元和172.54亿元,当前股价对应的2023年至2025年市盈率(PE)分别为28倍、23倍和19倍。报告看好公司长期发展,但同时提示了产品研发及获批不及预期、市场竞争加剧等风险。

总结

迈瑞医疗在2023年上半年实现了营收和净利润的稳健增长,三大核心业务线均表现出色,尤其在第二季度业绩亮眼。公司通过持续高强度的研发投入,不断推出创新高端产品,巩固了其在医疗器械领域的领先地位。同时,迈瑞医疗的国际化战略取得显著进展,海外市场覆盖率和影响力持续提升,并通过战略性收购进一步完善全球布局。综合来看,公司展现出强大的增长潜力和市场竞争力,分析师维持“买入”评级,对其长期发展持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用