中心思想

业绩强劲增长,医疗器械驱动核心盈利

锦波生物在2023年上半年实现了显著的业绩增长,营收和归母净利润均实现翻倍以上增长。其中,医疗器械业务表现尤为突出,成为公司营收和毛利增长的主要驱动力。公司通过重组Ⅲ型人源化胶原蛋白冻干纤维(薇旖美)及凝胶的放量,成功抢占市场先机。

创新与产能并举,构筑长期发展壁垒

公司持续加大研发投入,并展现出卓越的产品注册认证能力,成功获批多项二类医疗器械注册证,并获得“注射用重组III型人源化胶原蛋白溶液”的NMPA批准上市,进一步丰富了医美针剂产品线。同时,锦波合成生物产业园一期投产,为未来产能扩张奠定基础,预示着公司在功能蛋白领域的长期发展潜力。

主要内容

2023H1 业绩概览

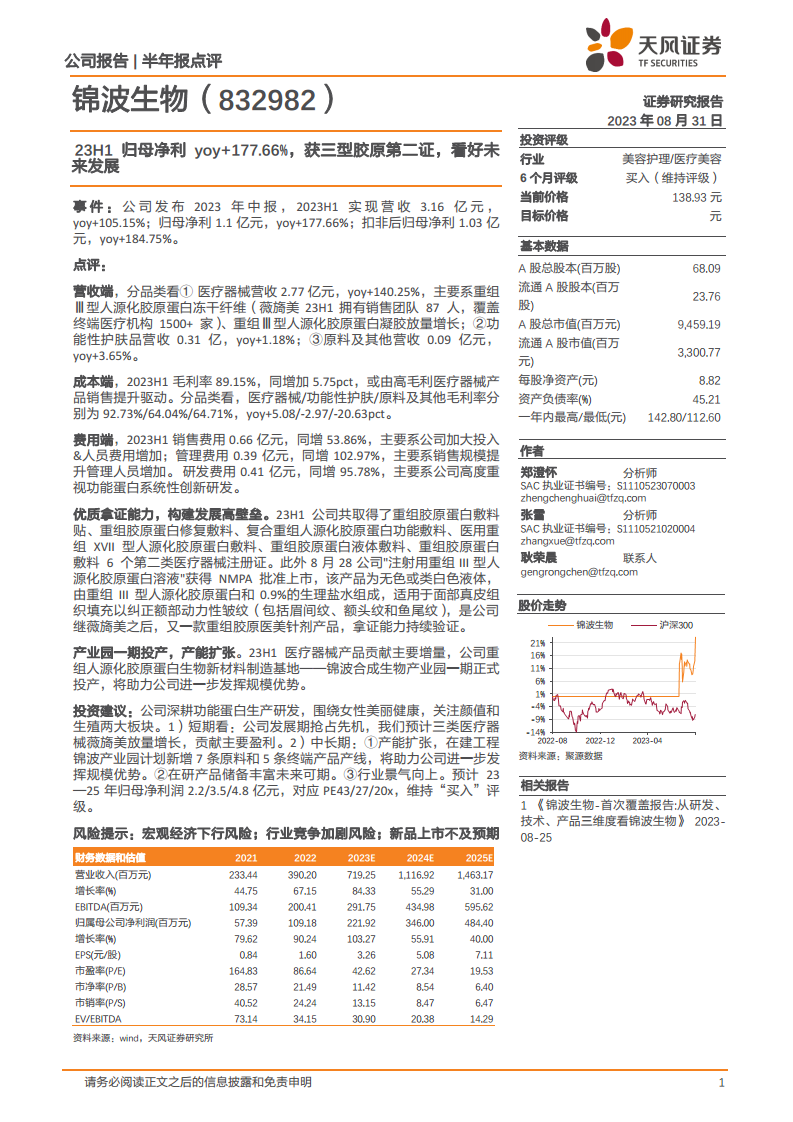

- 营收与利润高速增长: 2023年上半年,锦波生物实现营业收入3.16亿元,同比增长105.15%;归属于母公司净利润1.1亿元,同比增长177.66%;扣除非经常性损益后归母净利润1.03亿元,同比增长184.75%。

- 毛利率显著提升: 公司整体毛利率达到89.15%,同比增加5.75个百分点,主要得益于高毛利医疗器械产品的销售提升。

营收结构与增长驱动

- 医疗器械主导增长: 医疗器械业务营收2.77亿元,同比大幅增长140.25%。这主要归因于重组Ⅲ型人源化胶原蛋白冻干纤维(薇旖美,销售团队87人,覆盖终端医疗机构1500+家)和重组Ⅲ型人源化胶原蛋白凝胶的市场放量。

- 功能性护肤品与原料业务平稳发展: 功能性护肤品营收0.31亿元,同比增长1.18%;原料及其他营收0.09亿元,同比增长3.65%。

- 各品类毛利率表现: 医疗器械毛利率高达92.73%,同比提升5.08个百分点;功能性护肤品毛利率为64.04%,同比下降2.97个百分点;原料及其他毛利率为64.71%,同比下降20.63个百分点。

成本费用分析

- 销售费用增长: 销售费用0.66亿元,同比增长53.86%,主要系公司加大市场投入及人员费用增加。

- 管理费用增长: 管理费用0.39亿元,同比增长102.97%,主要系销售规模提升导致管理人员增加。

- 研发投入持续加大: 研发费用0.41亿元,同比增长95.78%,体现了公司对功能蛋白系统性创新研发的高度重视。

核心竞争力与产能布局

- 卓越的产品拿证能力: 2023年上半年,公司共获得6个第二类医疗器械注册证,涵盖重组胶原蛋白敷料贴、修复敷料等。此外,公司“注射用重组III型人源化胶原蛋白溶液”于8月28日获得NMPA批准上市,适用于面部真皮组织填充以纠正额部动力性皱纹,是继薇旖美之后又一款重组胶原医美针剂产品,持续验证了公司的拿证能力。

- 产能扩张助力规模优势: 锦波合成生物产业园一期已正式投产,该基地将助力公司进一步发挥规模优势,满足市场日益增长的需求。

投资建议与风险提示

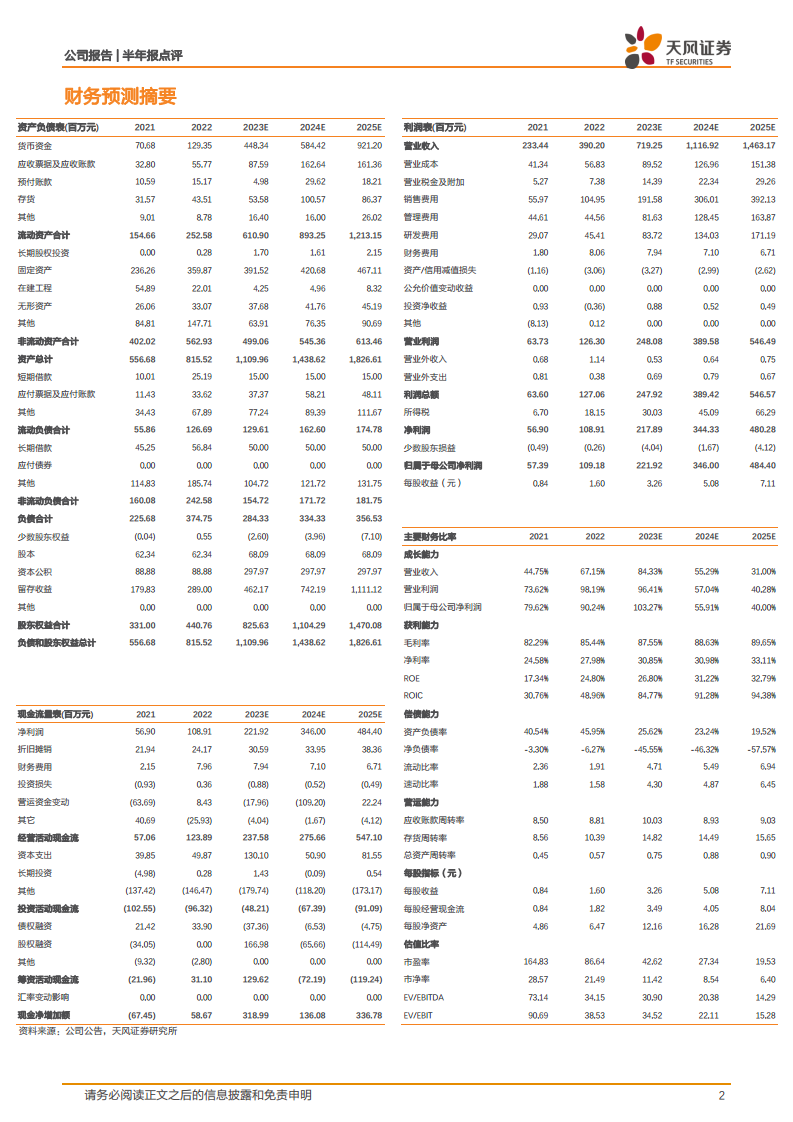

- 投资建议: 公司深耕功能蛋白生产研发,围绕女性美丽健康,关注颜值和生殖两大板块。短期内,预计三类医疗器械薇旖美将放量增长,贡献主要盈利。中长期看,产能扩张(锦波产业园计划新增7条原料和5条终端产品产线)、丰富在研产品储备以及行业景气向上将驱动公司持续发展。预计2023-2025年归母净利润分别为2.2/3.5/4.8亿元,对应PE为43/27/20x,维持“买入”评级。

- 风险提示: 宏观经济下行风险、行业竞争加剧风险、新品上市不及预期风险。

总结

锦波生物2023年上半年表现亮眼,营收和净利润实现高速增长,主要得益于医疗器械业务的强劲驱动。公司在重组胶原蛋白领域展现出卓越的研发创新能力和产品注册认证效率,新产品的获批上市进一步巩固了其在医美市场的地位。同时,产业园一期投产为公司未来的产能扩张和规模化发展奠定了坚实基础。尽管面临宏观经济和市场竞争等风险,但公司在功能蛋白领域的深耕、丰富的在研产品管线以及行业向好的趋势,使其具备持续增长的潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用