中心思想

诊疗活动恢复驱动业绩增长

润达医疗2023年上半年在宏观经济和医疗政策影响下,受益于医院门诊量和手术量等诊疗活动的逐步恢复,公司主营业务(除第三方实验室检测外)收入实现稳定增长,带动归母净利润同比上升9.67%。尽管整体营收因去年同期第三方实验室检测业务基数较高而略有下降,但核心业务的恢复态势显著。

AI赋能与综合服务拓展新机遇

公司持续加大研发投入,特别是在体外诊断(IVD)产品及人工智能(AI)产品领域。自产工业板块营收实现亮眼增长,其中“慧检-人工智能解读检验报告系统”等AI产品已在多家医疗机构推广,并积极与行业巨头合作开发普惠AI医疗服务大模型,为公司未来增长注入新动能。同时,公司紧跟国家医改政策,通过提供综合服务平台帮助医疗机构降本增效,持续扩大市场份额。

主要内容

23H1业绩概览与业务结构调整

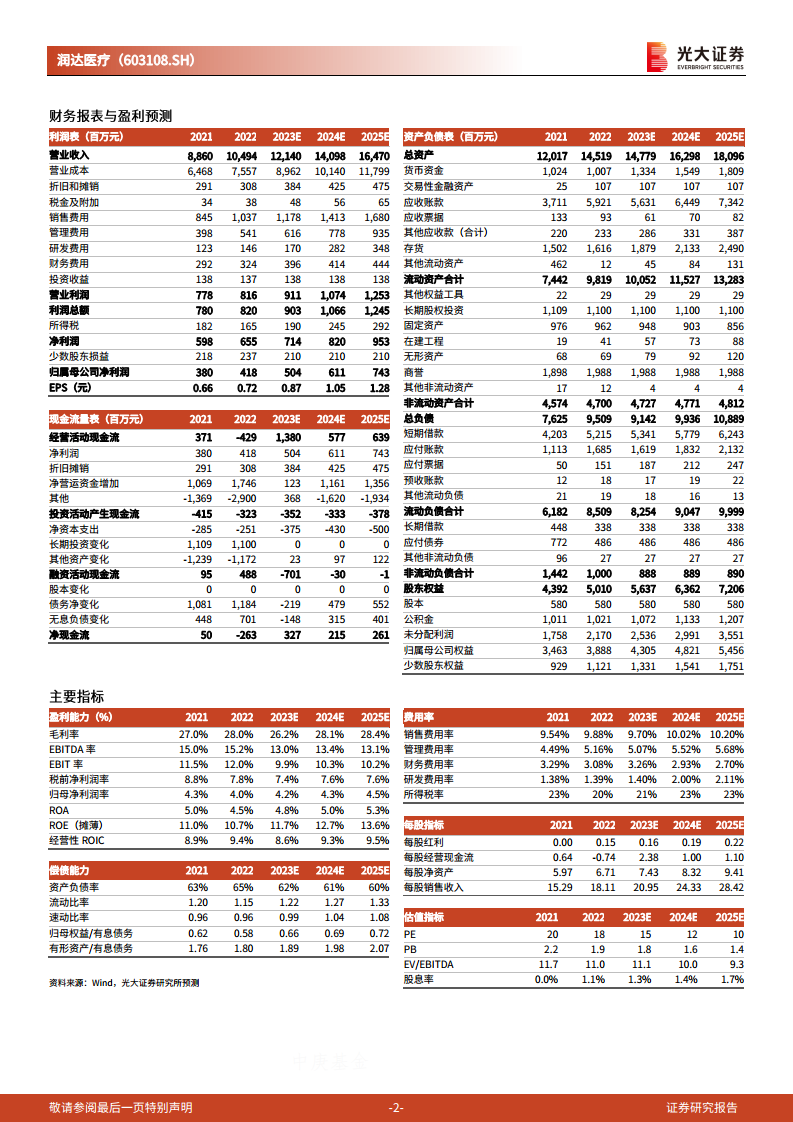

润达医疗2023年上半年实现营业收入45.21亿元,同比下降5.03%;归属于上市公司股东的净利润为1.75亿元,同比上升9.67%;扣除非经常性损益的归母净利润为1.57亿元,同比上升6.37%。其中,第二季度营收23.43亿元,同比下降9.61%;归母净利润0.94亿元,同比下滑20.54%。

营收小幅下降的主要原因是,去年同期受客观因素影响,第三方实验室检测业务规模增幅明显,而今年同期该业务规模下降87.82%,对总体收入基数影响较大。剔除第三方实验室业务后,公司主营业务收入同比增加7.08%,销售规模恢复稳定增长。归母净利润的增长则主要得益于国内宏观经济环境及医疗政策影响下,医院门诊量、手术量等诊疗活动的逐步恢复,带动公司各项业务随之恢复。

研发投入提升与AI产品创新

公司持续提升自产产品研发能力,2023年上半年研发费用投入6594.12万元,同比增加11.85%。公司重点加大在IVD产品及AI产品领域的研发投入,以满足临床检测需求。工业板块表现尤为突出,上半年实现营收2.89亿元,同比大幅增加36.63%。

在AI产品方面,公司推出的“慧检-人工智能解读检验报告系统”已在国内40余家医疗机构推广使用,显示出良好的市场接受度。此外,公司积极与华为等国内大型模型基数公司开展合作,共同开发普惠AI医疗服务大模型,相关产品开发工作正稳步顺利推进中,预示着AI技术将成为公司新的增长引擎。

综合服务平台建设与政策响应

润达医疗积极响应国家医保控费、医疗反腐等医改政策,通过为各级医疗机构客户提供整体综合服务,帮助其实现降本增效,持续推进综合服务业务,进一步扩大市场份额。截至2023年上半年,公司集约化及区域检验中心客户共计409家,显示其在综合服务领域的市场渗透力。

此外,公司在2023年上半年联合上海第十人民医院组建临床多组学检测分析中心,共同促进实验室自建项目(LDT)的未来发展,这不仅有助于提升公司的技术服务能力,也符合行业发展趋势。

盈利预测与投资评级

基于公司自产产品研发能力的持续提升以及AI产品赋能带来的新增长点,分析师维持对润达医疗2023-2025年的归母净利润预测分别为5.04亿元、6.11亿元和7.43亿元。当前股价对应2023-2025年的市盈率(PE)分别为15倍、12倍和10倍。考虑到公司在IVD综合服务行业的领先地位优势,分析师维持“买入”评级。

同时,报告提示了潜在风险,包括产品推广不及预期以及市场竞争加剧的风险。

总结

润达医疗2023年上半年业绩表现出韧性与增长潜力。尽管受第三方实验室检测业务调整影响,整体营收略有下降,但核心主营业务在诊疗活动正常化带动下实现稳定增长,归母净利润同比回升。公司持续加大研发投入,特别是在AI产品领域的创新和市场推广,以及与行业巨头的合作,预示着新的增长动能。此外,公司积极响应国家医改政策,通过强化综合服务平台建设,持续巩固市场地位。综合来看,公司在行业领先地位、创新能力和政策适应性方面均表现良好,分析师维持“买入”评级,并对其未来盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用