中心思想

业绩扭转与多引擎驱动

奥比中光在2023年第二季度实现了营收的显著增长,扭转了此前连续三个季度的下滑趋势,标志着公司业绩的明确拐点。这一增长主要得益于其在机器人视觉传感器、3D打印、承接微软Azure Kinect技术以及医保刷脸等新兴应用场景的战略布局和突破性进展,这些多元化的增长引擎共同驱动公司重回增长轨道。

战略卡位与市场扩张

公司凭借其在3D视觉传感器领域的技术积累和产品矩阵,成功卡位具身智能机器人、消费级3D打印、空间计算和智慧医疗等高增长市场。通过与行业头部企业(如创想三维)的深度合作以及承接微软技术,奥比中光不仅巩固了其在特定细分市场的领先地位,也为未来的大规模市场扩张奠定了坚实基础,展现出强大的市场潜力和战略执行力。

主要内容

2023年半年度财务表现分析

营收重回增长,利润承压

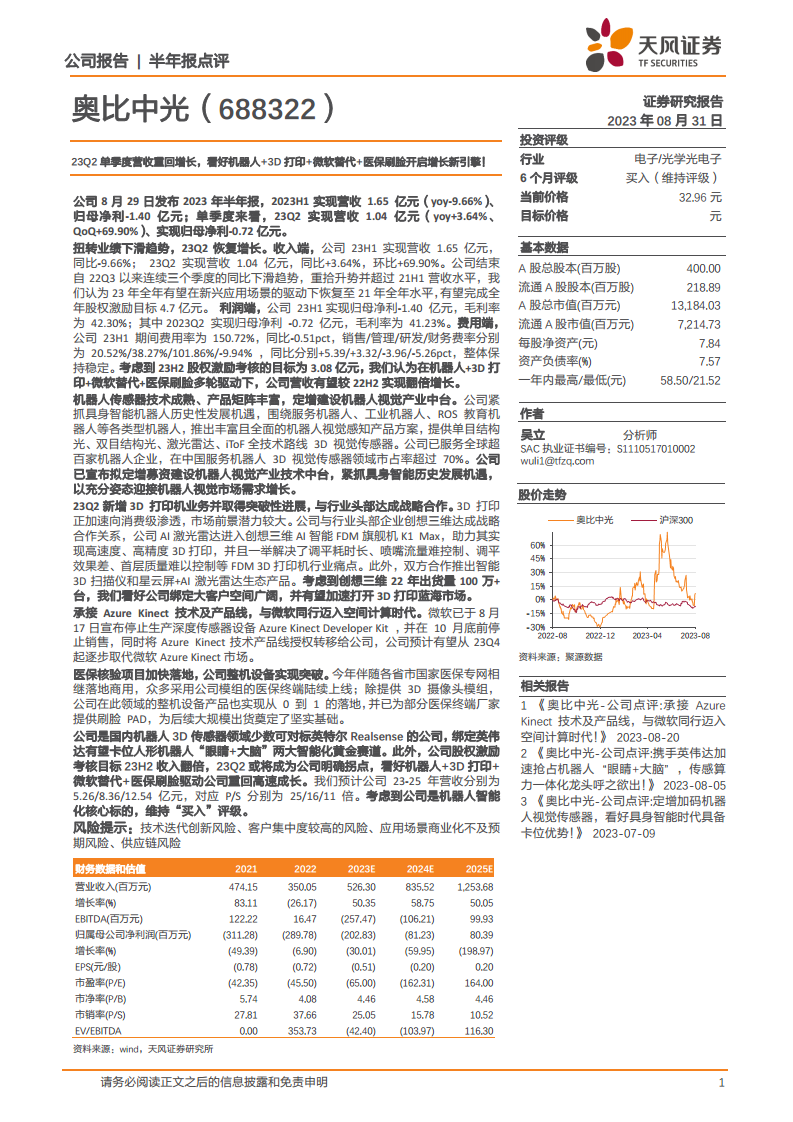

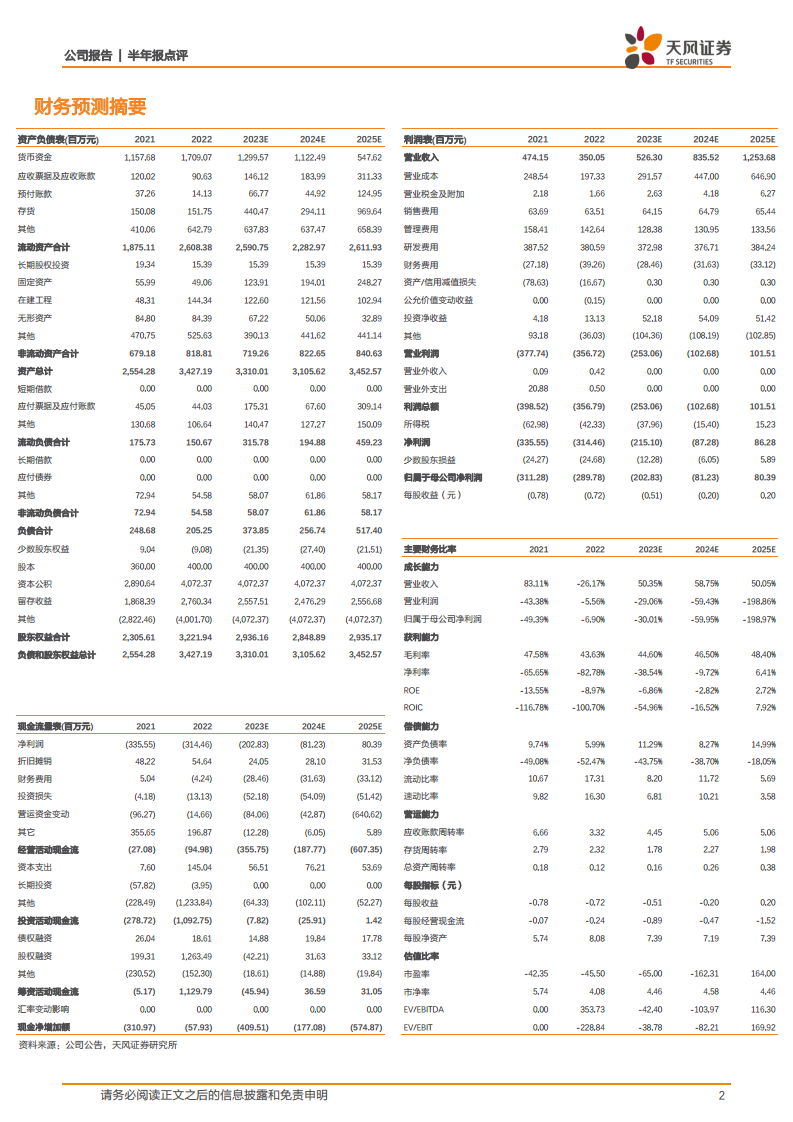

2023年上半年,奥比中光实现营业收入1.65亿元,同比下降9.66%;归母净利润为-1.40亿元。然而,从单季度来看,2023年第二季度营收达到1.04亿元,同比增长3.64%,环比大幅增长69.90%,成功扭转了自2022年第三季度以来的连续下滑态势,并超过了2021年上半年的营收水平。这表明公司业绩已出现积极拐点。同期,23Q2归母净利润为-0.72亿元。毛利率方面,2023H1为42.30%,23Q2为41.23%,保持相对稳定。期间费用率为150.72%,同比微降0.51个百分点,其中销售、管理、研发和财务费率分别为20.52%、38.27%、101.86%和-9.94%。考虑到23H2股权激励考核目标为3.08亿元,公司营收有望较22H2实现翻倍增长。

核心业务增长驱动力

机器人视觉传感器业务:市场领先与技术中台建设

奥比中光紧抓具身智能机器人发展机遇,构建了覆盖单目结构光、双目结构光、激光雷达、iToF全技术路线的3D视觉传感器产品矩阵,服务全球超百家机器人企业。在中国服务机器人3D视觉传感器领域,公司市占率超过70%,处于行业领先地位。为进一步巩固优势,公司拟定增募资建设机器人视觉产业技术中台,以充分迎接机器人视觉市场需求的增长。

3D打印业务新突破:携手头部企业拓展蓝海

2023年第二季度,公司新增3D打印机业务并取得突破性进展。与行业头部企业创想三维达成战略合作,将公司AI激光雷达集成到创想三维AI智能FDM旗舰机K1 Max中,有效解决了FDM 3D打印机在调平耗时、喷嘴流量控制、调平效果和首层质量等方面的行业痛点。此外,双方还合作推出了智能3D扫描仪和星云屏+AI激光雷达生态产品。鉴于创想三维2022年出货量超过100万台,此次合作有望加速公司打开3D打印蓝海市场。

微软Azure Kinect技术承接:迈入空间计算时代

微软于2023年8月17日宣布停止生产深度传感器设备Azure Kinect Developer Kit,并计划在10月底前停止销售。同时,微软将Azure Kinect技术产品线授权转移给奥比中光。公司预计将从2023年第四季度起逐步取代微软Azure Kinect市场,这标志着公司在空间计算领域的重要战略布局,有望承接并扩大原有市场份额。

医保刷脸应用加速落地:整机设备实现突破

随着各省市国家医保专网的相继落地商用,采用奥比中光模组的医保终端陆续上线。除了提供3D摄像头模组,公司在此领域的整机设备产品也实现了从0到1的突破,已为部分医保终端厂家提供刷脸PAD,为后续大规模出货奠定了坚实基础,预示着智慧医疗领域的新增长点。

总结

奥比中光在2023年第二季度实现了营收的强劲反弹,标志着公司业绩的明确拐点。这一积极态势得益于其在机器人视觉传感器、3D打印、承接微软Azure Kinect技术以及医保刷脸等多个新兴应用领域的战略布局和显著进展。公司在机器人3D传感器领域具备与国际巨头对标的实力,并有望通过与英伟达的合作卡位人形机器人“眼睛+大脑”两大智能化核心赛道。展望未来,在多轮驱动下,公司有望实现高速成长,并达成股权激励目标。天风证券维持“买入”评级,预计公司2023-2025年营收将持续增长,凸显其作为机器人智能化核心标的的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用