中心思想

收入持续高增长,一体化战略显成效

皓元医药在2023年上半年实现了显著的收入增长,显示出其业务规模的持续扩大和市场影响力的提升。公司通过前端业务的稳健发展和后端业务的持续布局,逐步构建并释放前后端一体化发展平台的活力。

利润短期承压,长期发展潜力可期

尽管公司上半年归母净利润和扣非归母净利润出现下滑,毛利率和净利率也有所下降,反映出短期盈利能力面临压力。然而,这部分压力可能与公司在后端业务,特别是抗体偶联药物(ADC)CDMO基地等战略性项目上的投资布局有关,这些投资旨在补齐关键技术能力和产能,为公司长期发展奠定基础,预示着未来增长的巨大潜力。

主要内容

2023年半年度业绩概览

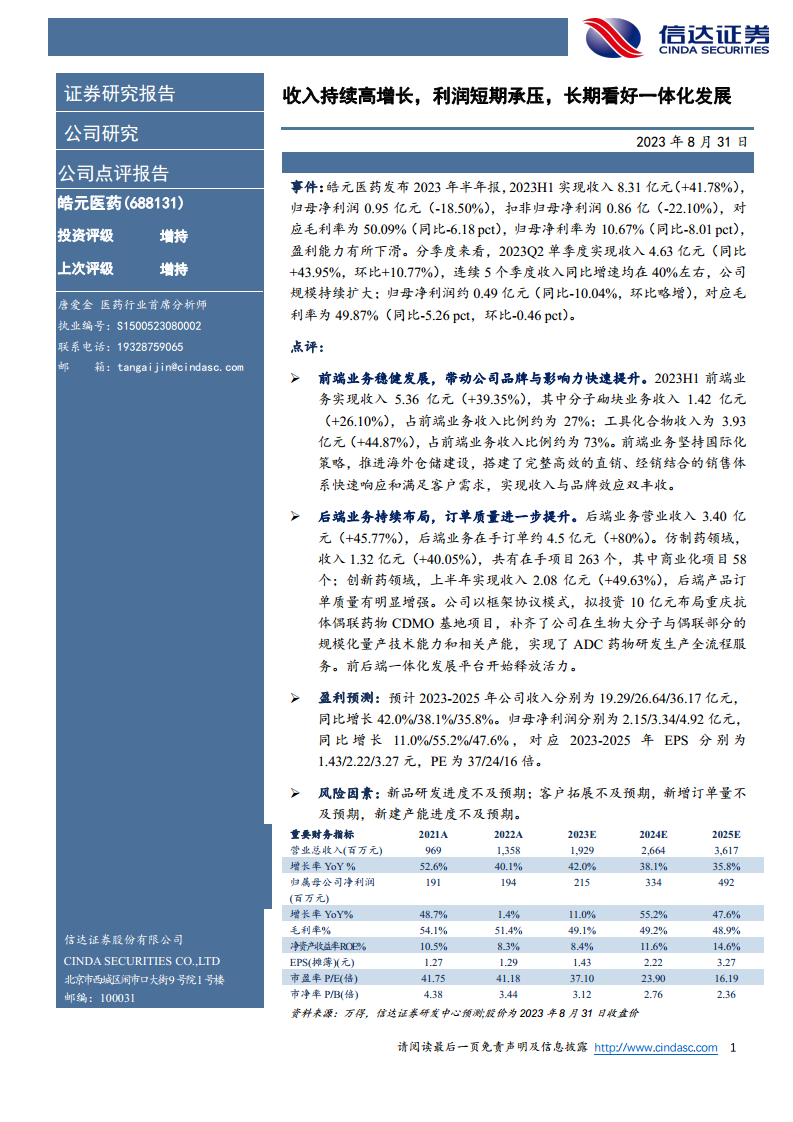

- 营收强劲增长,利润短期承压:2023年上半年,皓元医药实现营业收入8.31亿元,同比增长41.78%,延续了过去五个季度收入同比增速均在40%左右的强劲势头。然而,同期归母净利润为0.95亿元,同比下降18.50%;扣非归母净利润为0.86亿元,同比下降22.10%。

- 盈利能力有所下滑:报告期内,公司毛利率为50.09%,同比下降6.18个百分点;归母净利率为10.67%,同比下降8.01个百分点,显示盈利能力有所承压。

- Q2业绩表现:2023年第二季度单季实现收入4.63亿元,同比增长43.95%,环比增长10.77%;归母净利润约0.49亿元,同比下降10.04%。Q2毛利率为49.87%,同比下降5.26个百分点。

业务发展分析

前端业务稳健增长与国际化拓展

- 前端业务收入贡献显著:2023年上半年,前端业务实现收入5.36亿元,同比增长39.35%。其中,分子砌块业务收入1.42亿元,同比增长26.10%,占前端业务收入的27%;工具化合物收入3.93亿元,同比增长44.87%,占前端业务收入的73%。

- 国际化策略提升品牌影响力:公司坚持国际化策略,积极推进海外仓储建设,并搭建了高效的直销与经销结合的销售体系,以快速响应和满足客户需求,实现了收入与品牌效应的双丰收。

后端业务布局深化与订单质量提升

- 后端业务高速增长,订单充裕:2023年上半年,后端业务营业收入达到3.40亿元,同比增长45.77%。截至报告期末,后端业务在手订单约4.5亿元,同比增长80%,显示出强劲的业务发展势头和市场需求。

- 仿制药与创新药领域齐头并进:在仿制药领域,实现收入1.32亿元,同比增长40.05%,共有在手项目263个,其中商业化项目58个。在创新药领域,上半年实现收入2.08亿元,同比增长49.63%,后端产品订单质量有明显增强。

- 战略投资补齐ADC CDMO能力:公司拟投资10亿元布局重庆抗体偶联药物(ADC)CDMO基地项目,旨在补齐在生物大分子与偶联部分的规模化量产技术能力和相关产能,实现ADC药物研发生产全流程服务,推动前后端一体化发展平台释放活力。

盈利预测与风险提示

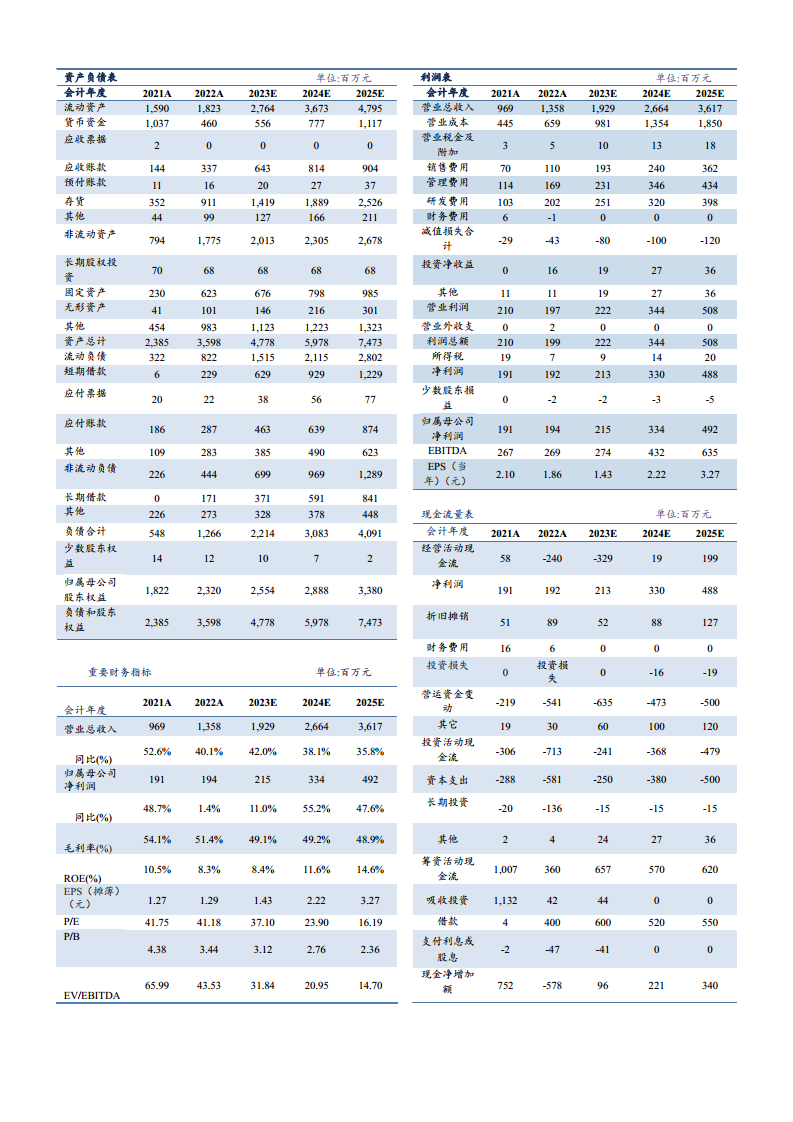

- 未来收入与利润预测:信达证券预计公司2023-2025年收入分别为19.29亿元、26.64亿元和36.17亿元,同比增速分别为42.0%、38.1%和35.8%。归母净利润分别为2.15亿元、3.34亿元和4.92亿元,同比增速分别为11.0%、55.2%和47.6%。

- 主要风险因素:报告提示了多项风险,包括新品研发进度不及预期、客户拓展不及预期、新增订单量不及预期以及新建产能进度不及预期等。

总结

皓元医药在2023年上半年展现出强劲的收入增长势头,其前端业务稳健发展,后端业务持续布局并取得显著进展,尤其是在创新药和ADC CDMO领域的战略性投入,为公司长期发展注入了新动力。尽管短期内公司利润面临一定压力,盈利能力有所下滑,但这可能与公司为实现前后端一体化发展和提升核心竞争力所进行的战略性投资有关。展望未来,随着一体化平台的逐步成熟和新产能的释放,皓元医药有望实现利润的快速增长,长期发展潜力值得看好。

微信扫一扫-立即使用

微信扫一扫-立即使用