中心思想

业绩超预期增长与盈利能力提升

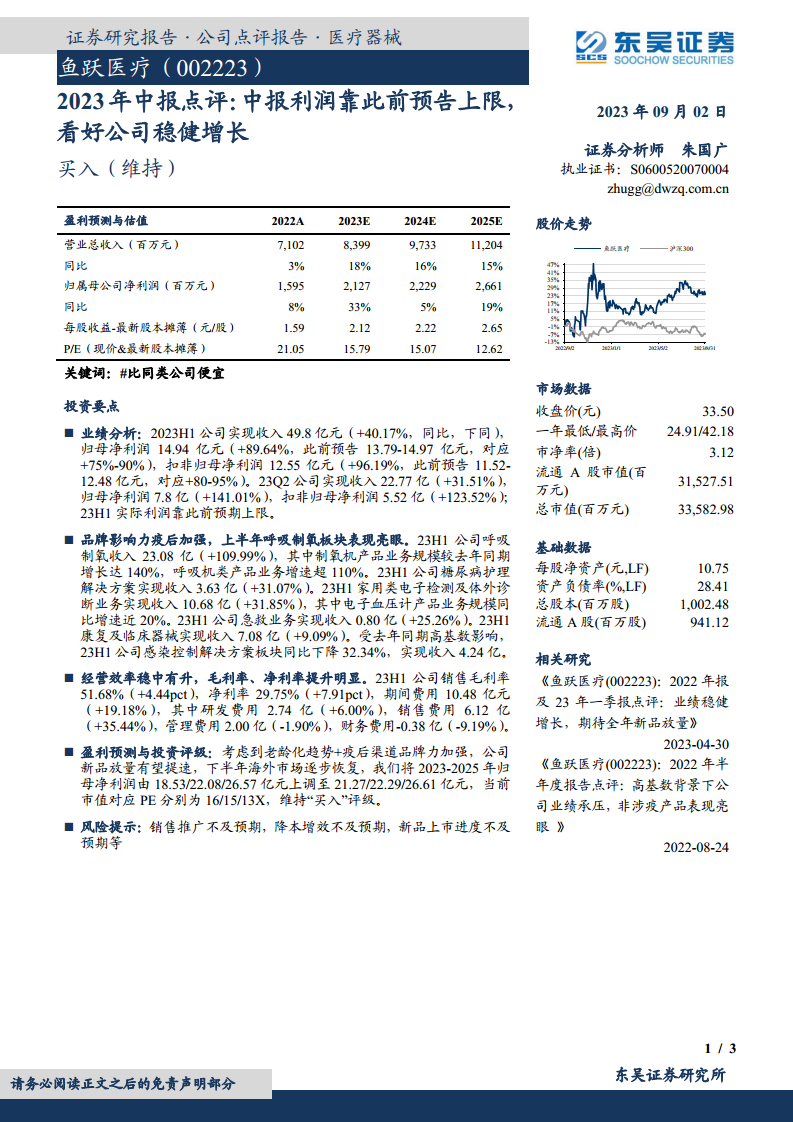

鱼跃医疗2023年上半年业绩表现强劲,归母净利润和扣非归母净利润均达到此前预告的上限,同比分别增长89.64%和96.19%。这主要得益于公司品牌影响力在疫后得到加强,以及呼吸制氧等核心业务板块的显著增长。同时,公司经营效率稳步提升,销售毛利率和净利率均有明显改善,显示出其盈利能力的持续增强。

核心业务驱动与未来发展展望

报告指出,呼吸制氧板块是上半年业绩增长的主要驱动力,其收入同比增长近110%,其中制氧机和呼吸机业务增速均超110%。此外,糖尿病护理、家用电子检测及体外诊断等非涉疫产品也实现了稳健增长。鉴于老龄化趋势、疫后渠道品牌力加强以及新品放量提速,分析师上调了公司2023-2025年的归母净利润预测,并维持“买入”评级,看好公司未来的稳健增长潜力。

主要内容

2023年上半年财务表现强劲

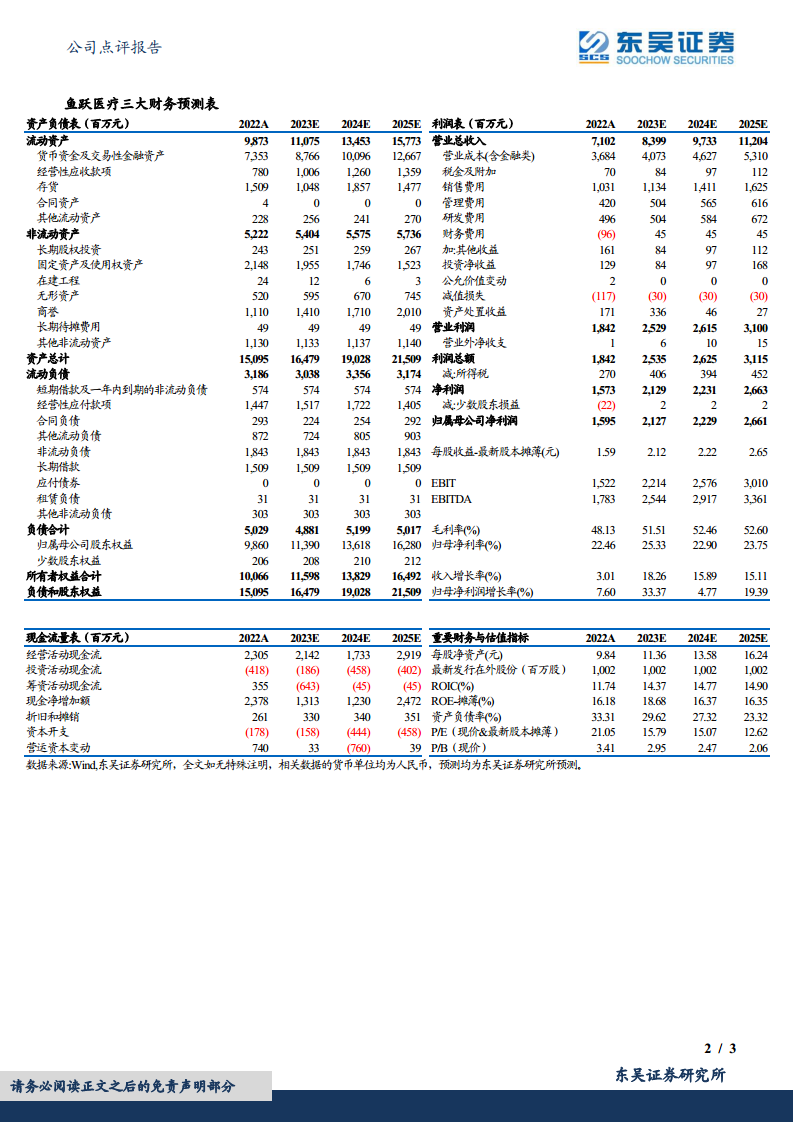

- 整体业绩超预期: 2023年上半年,鱼跃医疗实现营业收入49.8亿元,同比增长40.17%。归属于母公司净利润达14.94亿元,同比大幅增长89.64%,达到此前预告的13.79-14.97亿元的上限。扣除非经常性损益后的归母净利润为12.55亿元,同比增长96.19%,同样处于预告区间11.52-12.48亿元的上限。

- 第二季度表现亮眼: 2023年第二季度,公司实现收入22.77亿元,同比增长31.51%。归母净利润为7.8亿元,同比激增141.01%。扣非归母净利润为5.52亿元,同比增长123.52%。

各业务板块发展态势分析

- 呼吸制氧板块表现突出: 2023年上半年,公司呼吸制氧业务收入达到23.08亿元,同比增长109.99%。其中,制氧机产品业务规模较去年同期增长140%,呼吸机类产品业务增速超过110%,成为业绩增长的核心驱动力。

- 非涉疫产品稳健增长:

- 糖尿病护理解决方案实现收入3.63亿元,同比增长31.07%。

- 家用类电子检测及体外诊断业务实现收入10.68亿元,同比增长31.85%,其中电子血压计产品业务规模同比增速接近20%。

- 急救业务实现收入0.80亿元,同比增长25.26%。

- 康复及临床器械实现收入7.08亿元,同比增长9.09%。

- 感染控制板块受高基数影响: 受去年同期高基数影响,2023年上半年公司感染控制解决方案板块收入为4.24亿元,同比下降32.34%。

经营效率优化与盈利能力增强

- 毛利率与净利率显著提升: 2023年上半年,公司销售毛利率达到51.68%,同比提升4.44个百分点。净利率为29.75%,同比提升7.91个百分点,显示出公司盈利能力的显著增强。

- 期间费用控制: 报告期内,公司期间费用总计10.48亿元,同比增长19.18%。其中,研发费用为2.74亿元,同比增长6.00%;销售费用为6.12亿元,同比增长35.44%;管理费用为2.00亿元,同比下降1.90%;财务费用为-0.38亿元,同比下降9.19%。

盈利预测上调及投资评级维持

- 盈利预测调整: 考虑到老龄化趋势、疫后渠道品牌力加强以及公司新品放量有望提速,分析师将鱼跃医疗2023-2025年归母净利润预测分别上调至21.27亿元、22.29亿元和26.61亿元(原预测为18.53亿元、22.08亿元和26.57亿元)。

- 投资评级: 当前市值对应2023-2025年的市盈率(PE)分别为16倍、15倍和13倍。分析师维持对鱼跃医疗的“买入”评级。

- 风险提示: 报告提示了销售推广不及预期、降本增效不及预期以及新品上市进度不及预期等潜在风险。

总结

鱼跃医疗2023年上半年表现出色,营收和净利润均实现大幅增长,且利润达到此前预告的上限,显示出公司强大的市场竞争力和盈利能力。呼吸制氧板块作为核心驱动力,在疫后展现出强劲的增长势头,同时非涉疫产品也保持了稳健增长。公司经营效率持续优化,毛利率和净利率显著提升。鉴于积极的市场趋势和公司自身优势,分析师上调了未来三年的盈利预测并维持“买入”评级,表明对鱼跃医疗未来稳健增长的信心。投资者需关注销售推广、降本增效及新品上市进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用