中心思想

医保政策短期承压,数智化转型驱动增长

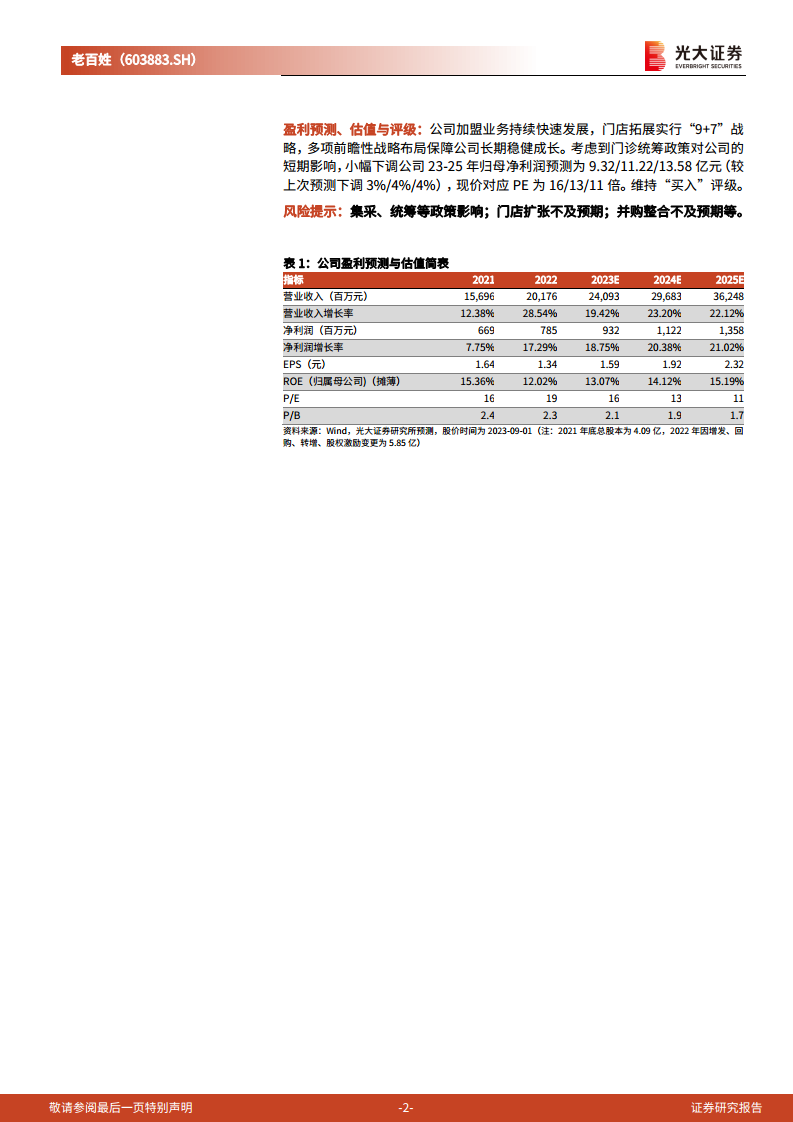

老百姓(603883.SH)2023年上半年业绩受全国医保门诊统筹政策落地较慢影响,第二季度营收增速放缓,归母净利润增长承压。然而,公司通过持续推进数智化转型,特别是在供应链管理和新零售业务方面,有效提升了运营效率和市场竞争力,为未来增长奠定基础。

战略布局稳健,长期发展可期

公司坚定执行“聚焦+下沉”的门店拓展策略,并深化“加盟+联盟”协同发展模式,门店网络持续扩张,尤其在地级市及以下市场表现突出。同时,积极承接处方外流,强化慢病管理和会员服务,构建了多层次的服务体系。尽管短期面临政策挑战,但其前瞻性的战略布局和持续优化的服务能力,保障了公司的长期稳健成长,维持“买入”评级。

主要内容

业绩表现与医保政策影响分析

老百姓(603883.SH)2023年上半年实现营收108.11亿元,同比增长20.24%;归母净利润5.13亿元,同比增长12.43%;扣非归母净利润4.91亿元,同比增长16.79%。经营性净现金流10.37亿元,同比增长2.21%。然而,受全国医保门诊统筹政策落地较慢影响,顾客短期回流医院,导致公司第二季度业绩明显放缓,单季度营收53.70亿元,同比增速降至10.72%;归母净利润2.22亿元,同比增速仅为3.36%。尽管业绩增速承压,公司盈利能力保持稳定,上半年毛利率和净利率分别为32.72%和5.66%,期间费用率同比下降0.04个百分点至25.66%,显示出良好的费用管控能力。光大证券因此小幅下调了公司2023-2025年归母净利润预测,但仍维持“买入”评级。

战略布局、业务发展及数智化转型成效

公司坚定执行“聚焦+下沉”的门店拓展策略,截至2023年上半年,门店总数达12291家,较年初净增1508家,其中地级市及以下门店占比约80%。同时,“加盟+联盟”协同发展模式成效显著,上半年加盟业务配送收入10.3亿元,同比增长35%;联盟业务配送收入9263万元,同比增长45%。在收入结构上,中药业务表现亮眼,同比增长39.66%。新零售业务保持高增长,线上渠道销售额超9.7亿元,同比增长73%,O2O外卖服务门店达9768家。公司积极推进供应链数智化转型,经营商品品规优化,统采销售占比提升至67.6%,自有品牌产品销售额达13.8亿元,占比19.9%。此外,公司积极承接处方外流,医保门店覆盖率达90.59%,并持续提升慢病管理和会员服务能力,累计建档1100万+人,会员总数达7923万+,为公司长期发展奠定坚实基础。

总结

老百姓(603883.SH)2023年上半年业绩受医保门诊统筹政策影响,第二季度增速有所放缓,但公司通过“聚焦+下沉”的门店扩张策略、“加盟+联盟”的协同发展模式,以及新零售和供应链的数智化转型,展现出强大的市场适应能力和增长潜力。公司积极承接处方外流,持续提升慢病管理和会员服务能力,构建了稳固的客户基础和多元化的服务体系。尽管短期盈利预测有所下调,但其清晰的战略布局和持续的运营优化,为长期发展提供了坚实保障。光大证券维持“买入”评级,看好公司未来的稳健成长。

微信扫一扫-立即使用

微信扫一扫-立即使用