中心思想

业绩强劲增长与产品商业化提速

康方生物在2023年上半年实现了显著的财务增长,总收入同比激增2154.4%,并成功实现扭亏为盈。这主要得益于依沃西的巨额许可费收入以及核心产品开坦尼和安尼可的持续放量。开坦尼自上市以来销售额稳步增长,并积极拓展适应症和市场覆盖,而安尼可也通过新增适应症和海外合作加速商业化进程。

创新管线布局与国际化战略

公司不仅现有产品表现出色,其丰富的创新管线也为未来增长奠定了坚实基础。多个新药,包括肿瘤领域的依沃西和自免/代谢领域的伊努西单抗、依若奇单抗等,正处于上市审评或高效临床推进阶段。同时,公司积极与国际伙伴(如SUMMIT和ST)达成战略合作,加速产品的全球注册和商业化,展现出明确的国际化发展战略。

主要内容

投资要点

2023年半年度报告财务概览

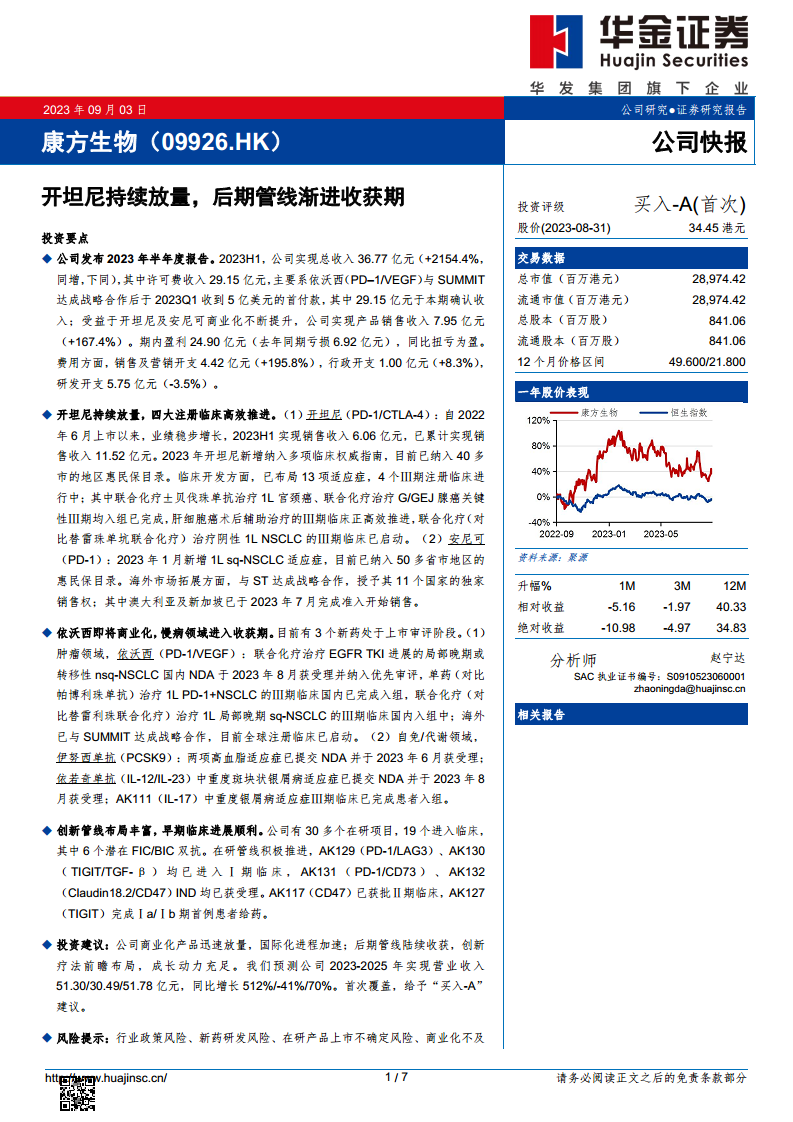

康方生物发布2023年半年度报告显示,公司总收入达到36.77亿元,同比大幅增长2154.4%。其中,许可费收入为29.15亿元,主要源于依沃西(PD–1/VEGF)与SUMMIT达成战略合作后于2023年第一季度收到的5亿美元首付款。产品销售收入达到7.95亿元,同比增长167.4%,主要得益于开坦尼和安尼可商业化能力的提升。期内,公司实现盈利24.90亿元,成功实现同比扭亏为盈(去年同期亏损6.92亿元)。费用方面,销售及营销开支为4.42亿元(+195.8%),行政开支为1.00亿元(+8.3%),研发开支为5.75亿元(-3.5%)。

开坦尼持续放量与临床高效推进

开坦尼(PD-1/CTLA-4)自2022年6月上市以来,业绩稳步增长,2023年上半年实现销售收入6.06亿元,累计销售收入已达11.52亿元。该产品在2023年新增纳入多项临床权威指南,并已进入40多个城市的地区惠民保目录。在临床开发方面,开坦尼已布局13项适应症,其中4个Ⅲ期注册临床正在高效推进,包括联合化疗±贝伐珠单抗治疗1L宫颈癌、联合化疗治疗G/GEJ腺癌的关键性Ⅲ期均已完成入组,肝细胞癌术后辅助治疗的Ⅲ期临床正高效推进,以及联合化疗(对比替雷珠单抗联合化疗)治疗阴性1LNSCLC的Ⅲ期临床已启动。

安尼可市场拓展与海外布局

安尼可(PD-1)于2023年1月新增1Lsq-NSCLC适应症,目前已纳入50多个省市地区的惠民保目录。在海外市场拓展方面,公司与ST达成战略合作,授予其11个国家的独家销售权,其中澳大利亚及新加坡已于2023年7月完成准入并开始销售。

依沃西即将商业化与慢病领域收获期

公司目前有3个新药处于上市审评阶段。在肿瘤领域,依沃西(PD-1/VEGF)联合化疗治疗EGFRTKI进展的局部晚期或转移性nsq-NSCLC的国内NDA已于2023年8月获受理并纳入优先审评。其单药(对比帕博利珠单抗)治疗1LPD-1+NSCLC的Ⅲ期临床国内已完成入组,联合化疗(对比替利珠联合化疗)治疗1L局部晚期sq-NSCLC的Ⅲ期临床国内入组中。海外市场已与SUMMIT达成战略合作,全球注册临床已启动。在自免/代谢领域,伊努西单抗(PCSK9)的两项高血脂适应症已提交NDA并于2023年6月获受理;依若奇单抗(IL-12/IL-23)中重度斑块状银屑病适应症已提交NDA并于2023年8月获受理;AK111(IL-17)中重度银屑病适应症Ⅲ期临床已完成患者入组。

创新管线布局丰富与早期临床进展

康方生物拥有30多个在研项目,其中19个已进入临床阶段,包括6个潜在的FIC/BIC双抗。在研管线积极推进,AK129(PD-1/LAG3)、AK130(TIGIT/TGF-β)均已进入Ⅰ期临床,AK131(PD-1/CD73)、AK132(Claudin18.2/CD47)的IND均已获受理。此外,AK117(CD47)已获批Ⅱ期临床,AK127(TIGIT)已完成Ⅰa/Ⅰb期首例患者给药。

投资建议与风险提示

基于公司商业化产品迅速放量、国际化进程加速、后期管线陆续收获以及创新疗法前瞻布局,华金证券首次覆盖康方生物并给予“买入-A”建议。预测公司2023-2025年营业收入分别为51.30亿元、30.49亿元和51.78亿元,同比增长512%、-41%和70%。风险提示包括行业政策风险、新药研发风险、在研产品上市不确定风险、商业化不及预期风险以及产能供应不足风险等。

盈利预测核心假设

核心产品收入增长假设

- 开坦尼: 上市一年实现超10亿元销售额,需求强劲。适应症开发方面,四大注册临床高效推进。假设2023-2025年收入增速分别为126%、68%、42%。

- 安尼可: 2023年新增1Lsq-NSCLC适应症。海外市场与ST达成合作,授予其11个国家的独家销售权。假设2023-2025年收入增速分别为36%、29%、24%。

- 依沃西: 国内NDA已受理并获优先审评,两项Ⅲ期国内已完成入组。海外已与SUMMIT达成合作,全球注册临床已启动。假设2024年获批,预计2024-2025年收入分别为2.30亿元、10.13亿元。

- AK102(PCSK9): 两项高血脂适应症已提交NDA并获受理,假设2024年获批,预计2024-2025年收入分别为1.29亿元、2.65亿元。

- AK101(IL-12/IL-23): 中重度斑块状银屑病适应症已提交NDA并获受理,假设2024年获批,预计2024-2025年收入分别为1.12亿元、2.27亿元。

- AK111(IL-17): 中重度银屑病适应症Ⅲ期临床已完成患者入组,假设2025年获批,预计2025年收入为1.08亿元。

- 许可费收入: 依沃西海外市场已与SUMMIT达成战略合作,2023年第一季度收到其5亿美元的首付款。

整体营收预测

综上,预计公司将于2023-2025年实现营收51.30亿元、30.49亿元、51.78亿元,同比增长分别为512%、-41%、70%。

营收拆分预测(亿元)

产品线营收贡献与增长趋势

根据预测,康方生物的营收构成将发生显著变化。2022年总营收为8.38亿元。预计2023年总营收将达到51.30亿元,同比增长512%。其中,开坦尼预计贡献12.33亿元(同比增长126%),安尼可贡献3.92亿元(同比增长36%),许可费收入预计为35.05亿元。

展望未来,2024年总营收预计为30.49亿元,同比下降41%,主要由于2023年高额许可费收入的不可持续性。但产品销售将持续增长:开坦尼预计达到20.73亿元(同比增长68%),安尼可5.05亿元(同比增长29%),依沃西2.30亿元,AK102(PCSK9)1.29亿元,AK101(IL-12/IL-23)1.12亿元。

2025年总营收预计回升至51.78亿元,同比增长70%。届时,开坦尼预计贡献29.40亿元(同比增长42%),安尼可6.25亿元(同比增长24%),依沃西10.13亿元(同比增长341%),AK102(PCSK9)2.65亿元(同比增长106%),AK101(IL-12/IL-23)2.27亿元(同比增长102%),AK111(IL-17)1.08亿元。

可比公司估值

PS估值法与市场定位

考虑到康方生物盈利尚未稳定,报告采用PS(市销率)估值法。公司聚焦肿瘤、自免及代谢领域,自研国内首款上市双抗产品,在研多款双抗具备FIC/BIC潜力。选取信达生物(1801.HK)、君实生物(1877.HK)及康诺亚-B(2162.HK)作为可比公司,这些公司同样布局单/双抗及慢病赛道。

对比数据显示,康方生物(9926.HK)在2023E、2024E、2025E的PS分别为5.17倍、8.70倍、5.12倍。而可比公司的平均PS在2023E、2024E、2025E分别为16.25倍、16.55倍、7.55倍。康方生物的估值水平低于可比公司平均值。

财务数据与估值

关键财务指标预测

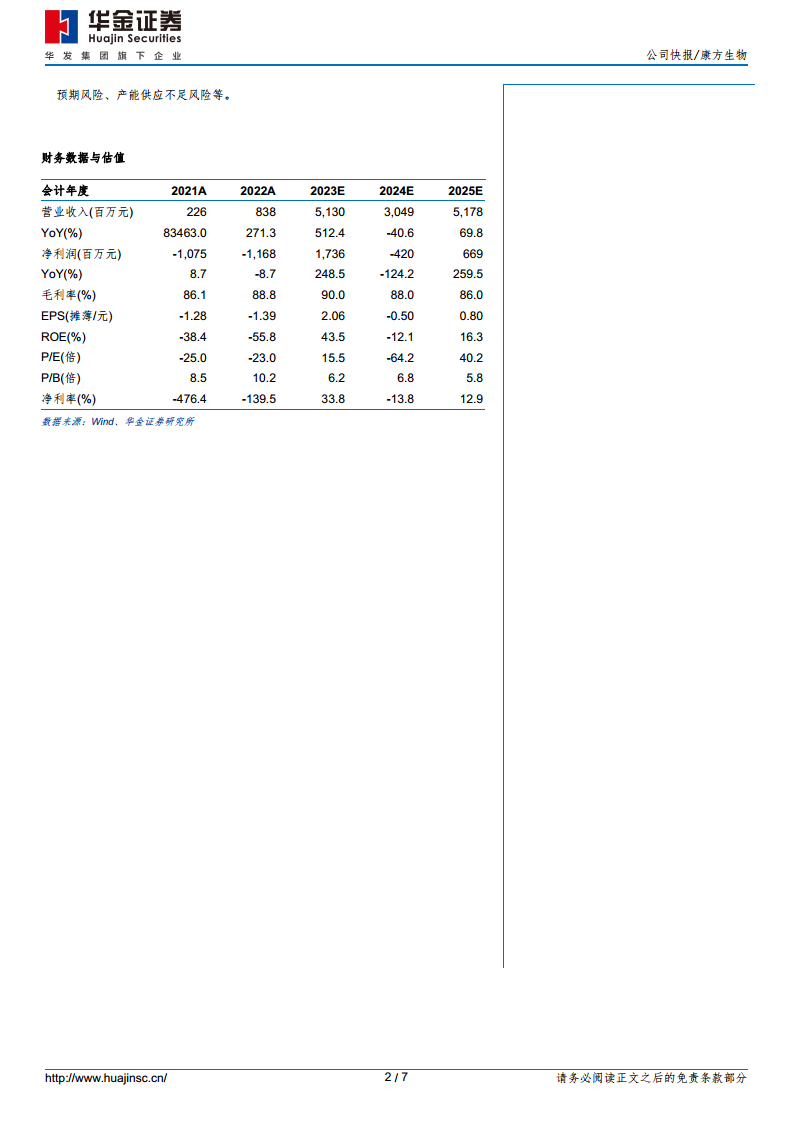

康方生物的财务数据显示,营业收入从2021年的226百万元增长至2022年的838百万元,预计2023年将达到5130百万元,同比增长512.4%。净利润方面,公司在2021年和2022年分别亏损1075百万元和1168百万元,预计2023年将实现净利润1736百万元,同比增长248.5%,成功扭亏为盈。

毛利率预计在2023年达到90.0%,净利率预计为33.8%。每股收益(EPS)预计从2022年的-1.39元提升至2023年的2.06元。ROE预计从2022年的-55.8%大幅改善至2023年的43.5%。P/E估值预计从2022年的-23.0倍变为2023年的15.5倍。

现金流与偿债能力

经营活动现金流预计在2023年转正为1941百万元。资产负债率预计从2022年的53.6%下降至2023年的40.8%。流动比率和速动比率在2023年预计分别为2.7和2.4,显示出良好的短期偿债能力。

公司评级体系

投资评级说明

华金证券对康方生物的投资评级为“买入-A”。其中,“买入”意味着未来6个月的投资收益率领先恒生指数15%以上;“A”代表正常风险,即未来6个月投资收益率的波动小于等于恒生指数波动。

总结

康方生物在2023年上半年展现出强劲的增长势头,总收入同比激增2154.4%,并实现盈利24.90亿元,成功扭亏为盈。这一显著业绩主要得益于依沃西与SUMMIT合作带来的29.15亿元许可费收入,以及核心商业化产品开坦尼和安尼可的持续放量,产品销售收入同比增长167.4%至7.95亿元。

开坦尼自上市以来累计销售额已达11.52亿元,并积极拓展适应症和市场覆盖,目前有4个Ⅲ期注册临床高效推进。安尼可也通过新增适应症和海外合作加速商业化进程,已在澳大利亚及新加坡开始销售。

公司未来增长潜力巨大,多个创新药物正处于上市审评或后期临床阶段,包括肿瘤领域的依沃西(已获优先审评)和自免/代谢领域的伊努西单抗、依若奇单抗(均已提交NDA)。此外,公司拥有30多个在研项目,其中19个进入临床,6个潜在FIC/BIC双抗,为长期发展提供了充足动力。

华金证券基于公司商业化产品的快速放量、国际化战略的加速推进以及创新管线的丰富布局,首次覆盖并给予“买入-A”评级,预计2023-2025年营收将分别达到51.30亿元、30.49亿元和51.78亿元。尽管2024年营收因许可费收入波动预计有所下降,但核心产品销售额将持续增长,且新药上市将驱动未来业绩反弹。康方生物的估值水平低于可比公司平均,显示出潜在的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用