中心思想

四环医药双轮驱动战略下的业绩承压与增长潜力

本报告核心观点指出,四环医药在2023年上半年面临业绩压力,主要受国内医药政策变化和仿制药集采降价影响,导致营收和归母净利润下滑。然而,公司积极推进“创新药+医美”双轮驱动战略,医美业务实现高速增长,成为新的业绩增长曲线。同时,医药业务通过创新药研发和仿制药业务优化,为未来发展奠定基础。

医美业务强劲增长,医药业务转型升级

尽管整体业绩承压,四环医药的医美业务表现亮眼,营收同比增长97%,毛利同比增长76%,得益于平台营销升级、产品矩阵丰富和渠道拓展。医药业务则聚焦创新药研发,旗下轩竹生物和惠升生物在肿瘤、糖尿病等领域取得显著进展,并积极剥离不达标的仿制药业务,以期改善盈利能力。

主要内容

2023年上半年业绩回顾与挑战

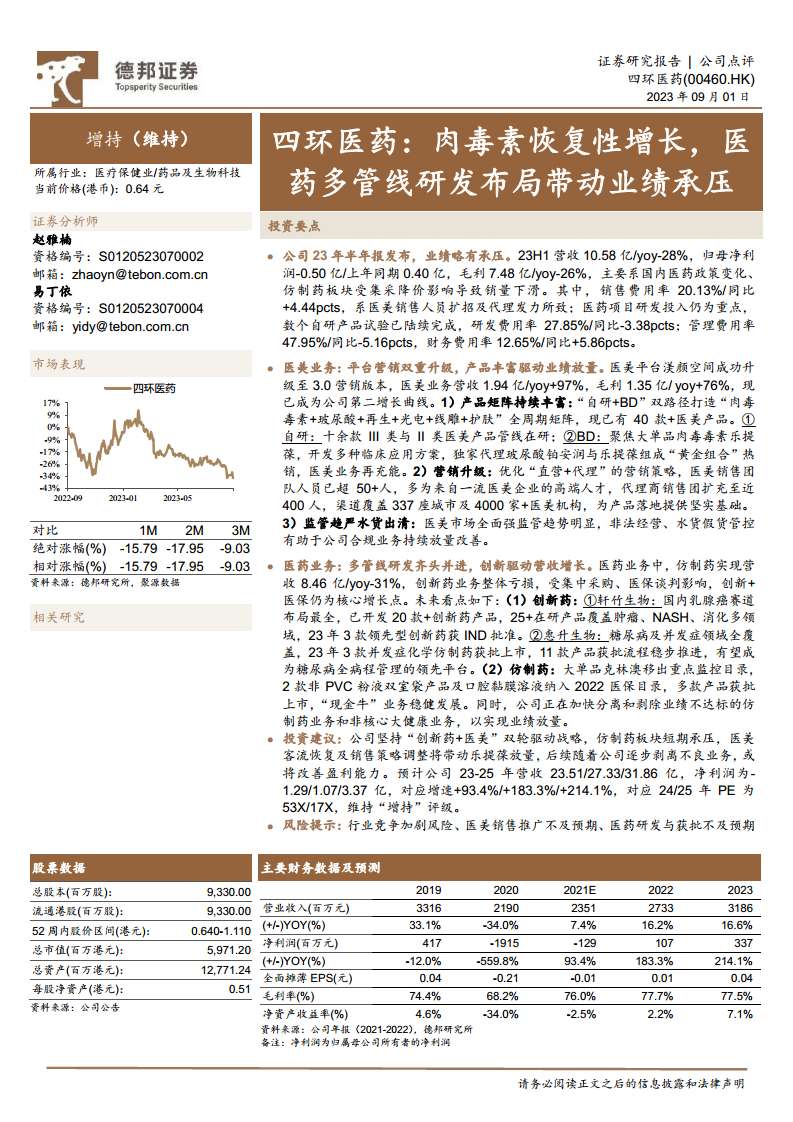

- 整体业绩表现承压:223年上半年,公司实现营收10.58亿元,同比下降28%;归母净利润为-0.50亿元,而去年同期为0.40亿元,业绩由盈转亏。毛利为7.48亿元,同比下降26%。

- 主要影响因素:业绩下滑主要归因于国内医药政策变化以及仿制药板块受集中采购降价影响导致销量下滑。

- 费用结构变化:

- 销售费用率上升至20.13%,同比增加4.44个百分点,主要系医美销售人员扩招及代理商发力所致。

- 研发费用率27.85%,同比下降3.38个百分点,但医药项目研发投入仍为重点,数个自研产品试验已陆续完成。

- 管理费用率47.95%,同比下降5.16个百分点。

- 财务费用率12.65%,同比增加5.86个百分点。

医美业务:增长引擎与市场策略

- 业绩高速增长:医美业务营收达到1.94亿元,同比增长97%;毛利1.35亿元,同比增长76%,已成为公司第二增长曲线。

- 产品矩阵持续丰富:

- 公司通过“自研+BD(商务拓展)”双路径,打造了涵盖“肉毒毒素+玻尿酸+再生+光电+线雕+护肤”的全周期医美产品矩阵,目前已有40余款医美产品。

- 自研方面,十余款III类与II类医美产品管线正在研发中。

- BD方面,聚焦大单品肉毒毒素乐提葆,开发多种临床应用方案;独家代理玻尿酸铂安润与乐提葆组成“黄金组合”热销,进一步充能医美业务。

- 营销渠道与市场覆盖:

- 医美平台“渼颜空间”成功升级至3.0营销版本。

- 优化“直营+代理”营销策略,医美销售团队人员已超50人,多为来自一流医美企业的高端人才。

- 代理商销售团队扩充至近400人,渠道覆盖337座城市及4000家以上医美机构,为产品落地提供坚实基础。

- 监管环境与合规优势:医美市场全面强监管趋势明显,对非法经营、水货假货的管控有助于公司合规业务持续放量改善。

医药业务:创新驱动与仿制药优化

- 仿制药业务承压:仿制药实现营收8.46亿元,同比下降31%,主要受集中采购、医保谈判影响。

- 创新药研发进展:

- 轩竹生物:在国内乳腺癌赛道布局最全,已开发20余款创新药产品,25余款在研产品覆盖肿瘤、NASH(非酒精性脂肪性肝炎)、消化等多个领域。2023年有3款领先型创新药获得IND(临床试验申请)批准。

- 惠升生物:在糖尿病及并发症领域实现全覆盖。2023年有3款并发症化学仿制药获批上市,另有11款产品获批流程稳步推进,有望成为糖尿病全病程管理的领先平台。

- 仿制药业务调整与医保策略:

- 大单品克林澳已移出重点监控目录。

- 2款非PVC粉液双室袋产品及口腔黏膜溶液纳入2022年医保目录,多款产品获批上市,为“现金牛”业务提供稳健发展基础。

- 公司正在加快分离和剥除业绩不达标的仿制药业务和非核心大健康业务,以实现业绩放量。

投资建议与风险提示

- 投资建议:公司坚持“创新药+医美”双轮驱动战略。仿制药板块短期承压,但医美客流恢复及销售策略调整将带动乐提葆放量。随着公司逐步剥离不良业务,盈利能力有望改善。

- 预计公司2023-2025年营收分别为23.51亿元、27.33亿元、31.86亿元。

- 预计净利润分别为-1.29亿元、1.07亿元、3.37亿元,对应增速分别为+93.4%、+183.3%、+214.1%。

- 对应2024/2025年PE分别为53X/17X。

- 维持“增持”评级。

- 风险提示:行业竞争加剧风险、医美销售推广不及预期、医药研发与获批不及预期。

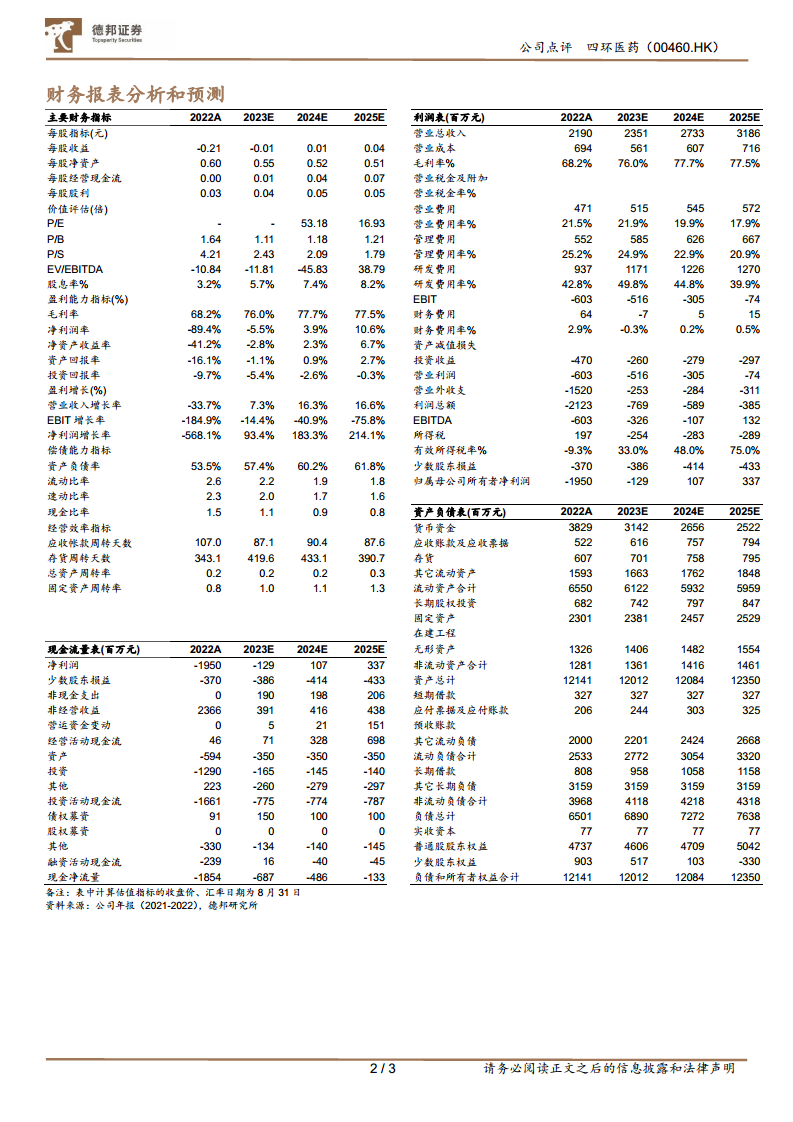

财务数据概览与预测

- 营收与净利润预测:

- 营业收入预计从2022年的21.90亿元增长至2025年的31.86亿元,年复合增长率约13.2%。

- 归属母公司所有者净利润预计在2023年亏损1.29亿元后,于2024年转正至1.07亿元,并在2025年大幅增长至3.37亿元,显示出强劲的盈利恢复和增长潜力。

- 盈利能力指标:

- 毛利率预计将从2022年的68.2%提升至2025年的77.5%,显示产品结构优化和成本控制效果。

- 净利润率预计将从2022年的-89.4%显著改善至2025年的10.6%。

- 净资产收益率(ROE)预计从2022年的-41.2%提升至2025年的6.7%。

- 费用率趋势:研发费用率在2023年达到峰值49.8%后,预计将逐步下降至2025年的39.9%,反映研发投入的持续性和效率提升。销售费用率和管理费用率预计也将呈现下降趋势,显示运营效率的改善。

- 现金流状况:经营活动现金流预计将从2022年的46百万元增长至2025年的698百万元,表明公司经营活动造血能力增强。

总结

四环医药2023年上半年业绩受宏观政策和集采影响承压,营收和净利润出现下滑。然而,公司通过“创新药+医美”双轮驱动战略积极应对挑战。医美业务表现亮眼,营收实现近翻倍增长,得益于丰富的产品矩阵、升级的营销策略和广泛的渠道覆盖。医药业务则聚焦创新药研发,旗下轩竹生物和惠升生物在多个治疗领域取得重要进展,同时公司也在优化仿制药业务结构。展望未来,随着医美业务的持续放量和创新药管线的逐步兑现,以及不良业务的剥离,公司盈利能力有望显著改善,预计2024年将实现扭亏为盈,并保持高速增长。尽管面临行业竞争和研发推广不及预期等风险,但其战略转型和业务优化为长期发展奠定了基础。

微信扫一扫-立即使用

微信扫一扫-立即使用