中心思想

业绩强劲增长,核心业务驱动显著

- 海吉亚医疗在2023年上半年展现出强劲的业绩增长,尤其在剔除核酸检测业务影响后,净利润同比大幅增长67.5%,显示出其核心肿瘤医疗服务业务的强劲驱动力。

战略扩张与学科建设并举,奠定长期发展基础

- 公司通过现有医院的二期项目爬坡、新建医院的逐步交付以及战略性并购扩张,持续优化其医疗服务网络布局,并积极推进肿瘤多学科诊疗(MDT)建设和医联体合作,为未来的业绩增长和市场影响力提升奠定了坚实基础。

主要内容

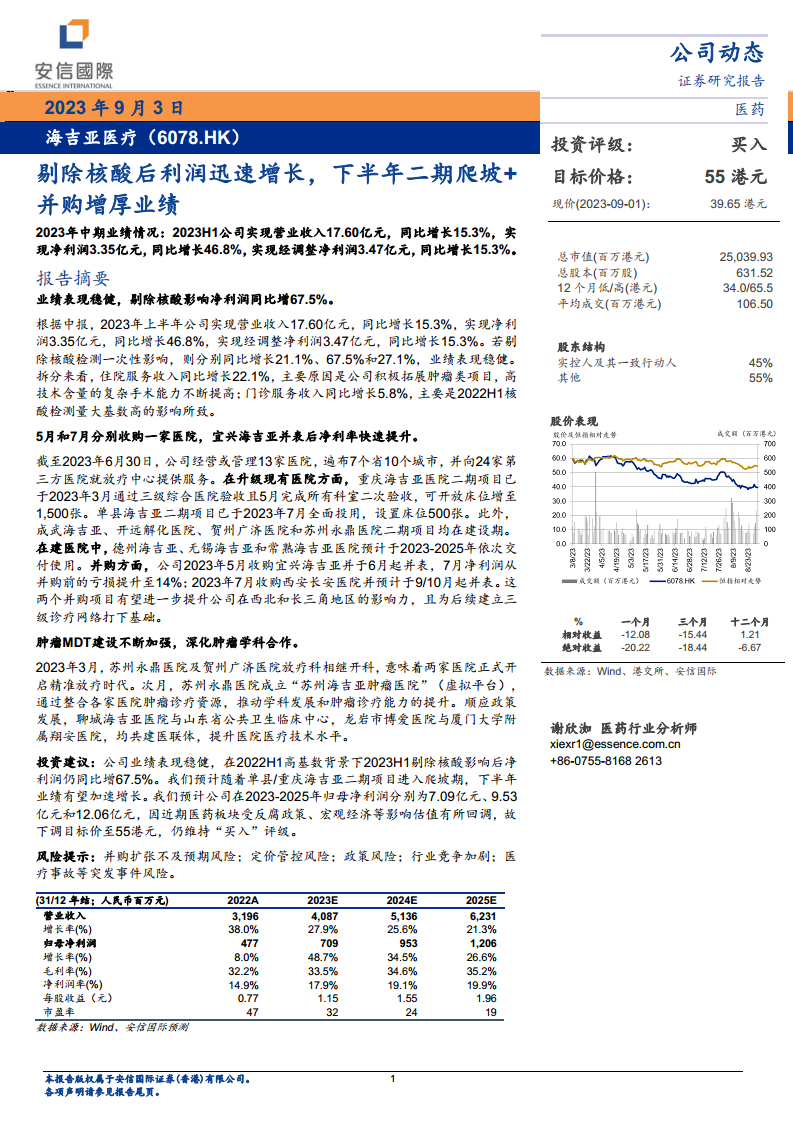

2023年中期业绩情况

- 2023年上半年,海吉亚医疗实现营业收入17.60亿元,同比增长15.3%。

- 实现净利润3.35亿元,同比增长46.8%;实现经调整净利润3.47亿元,同比增长15.3%。

- 若剔除核酸检测一次性影响,则营业收入、净利润和经调整净利润分别同比增长21.1%、67.5%和27.1%,业绩表现稳健且核心业务增长强劲。

业绩表现稳健,剔除核酸影响净利润同比增67.5%

- 拆分来看,住院服务收入同比增长22.1%,主要原因是公司积极拓展肿瘤类项目,高技术含量的复杂手术能力不断提高。

- 门诊服务收入同比增长5.8%,主要是受2022年上半年核酸检测量大基数高的影响。

5月和7月分别收购一家医院,宜兴海吉亚并表后净利率快速提升

- 截至2023年6月30日,公司经营或管理13家医院,遍布7个省10个城市,并向24家第三方医院就放疗中心提供服务。

- 在升级现有医院方面,重庆海吉亚医院二期项目已于2023年3月通过三级综合医院验收,5月完成所有科室二次验收,可开放床位增至1,500张。单县海吉亚二期项目已于2023年7月全面投用,设置床位500张。此外,成武海吉亚、开远解化医院、贺州广济医院和苏州永鼎医院二期项目均在建设期。

- 在建新医院中,德州海吉亚、无锡海吉亚和常熟海吉亚医院预计于2023-2025年依次交付使用。

- 并购方面,公司2023年5月收购宜兴海吉亚并于6月起并表,其7月净利润从并购前的亏损提升至14%。2023年7月收购西安长安医院并预计于9/10月起并表。这些并购项目有望进一步提升公司在西北和长三角地区的影响力,并为后续建立三级诊疗网络打下基础。

肿瘤MDT建设不断加强,深化肿瘤学科合作

- 2023年3月,苏州永鼎医院及贺州广济医院放疗科相继开科,标志着两家医院正式开启精准放疗时代。

- 次月,苏州永鼎医院成立“苏州海吉亚肿瘤医院”(虚拟平台),通过整合各家医院肿瘤诊疗资源,推动学科发展和肿瘤诊疗能力的提升。

- 顺应政策发展,聊城海吉亚医院与山东省公共卫生临床中心,龙岩市博爱医院与厦门大学附属翔安医院,均共建医联体,提升医院医疗技术水平。

投资建议

- 公司业绩表现稳健,在2022年上半年高基数背景下,2023年上半年剔除核酸影响后净利润仍同比增长67.5%。

- 预计随着单县/重庆海吉亚二期项目进入爬坡期,以及并购项目并表,下半年业绩有望加速增长。

- 安信国际预测公司在2023-2025年归母净利润分别为7.09亿元、9.53亿元和12.06亿元。

- 因近期医药板块受反腐政策、宏观经济等影响估值有所回调,故下调目标价至55港元,但仍维持“买入”评级。

风险提示

- 并购扩张不及预期风险;定价管控风险;政策风险;行业竞争加剧;医疗事故等突发事件风险。

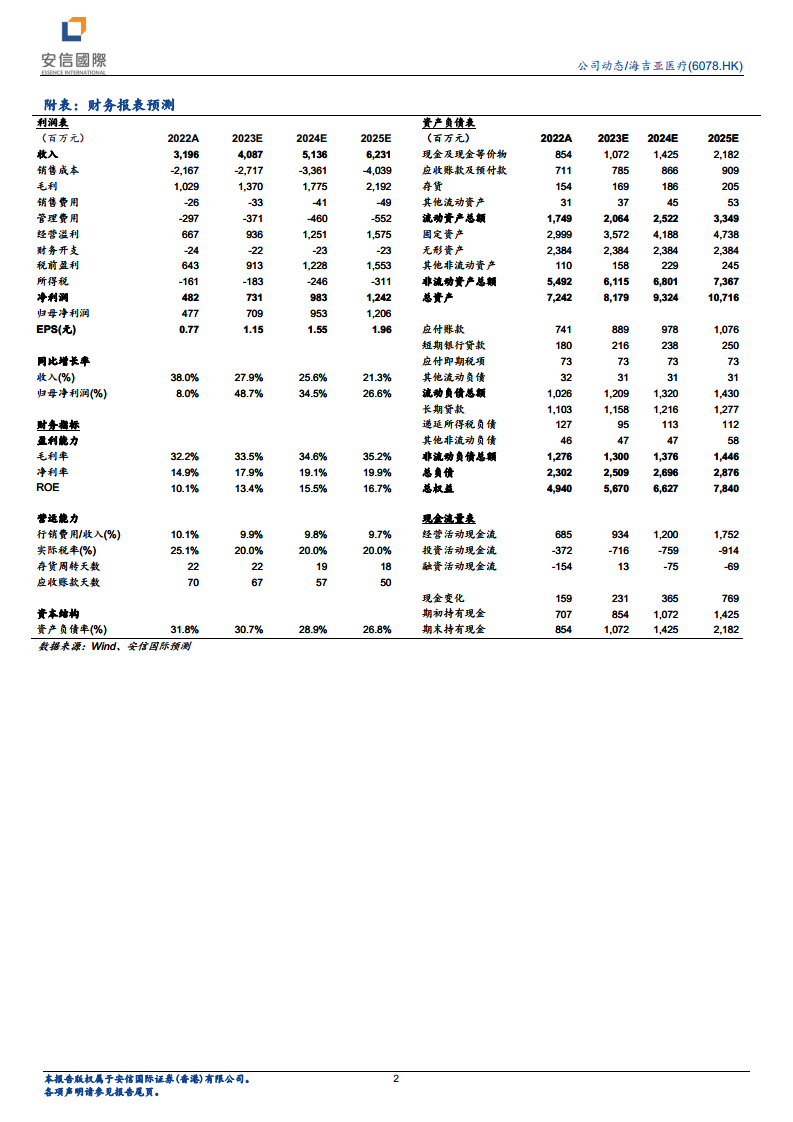

财务指标预测

- 营业收入增长率: 预计2023年为27.9%,2024年为25.6%,2025年为21.3%。

- 归母净利润增长率: 预计2023年为48.7%,2024年为34.5%,2025年为26.6%。

- 毛利率: 预计从2022年的32.2%逐步提升至2025年的35.2%。

- 净利润率: 预计从2022年的14.9%逐步提升至2025年的19.9%。

- 市盈率: 预计从2023年的32倍下降至2025年的19倍。

总结

海吉亚医疗在2023年上半年展现出强劲的核心业务增长,尤其在剔除核酸检测影响后,净利润实现显著提升。公司通过积极的医院网络扩张(包括二期项目、新建和并购)和肿瘤学科建设,持续巩固其市场地位。尽管面临宏观经济和政策风险,但其稳健的业绩表现和清晰的增长战略使其具备长期投资价值,分析师维持“买入”评级,并预计未来几年盈利将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用