中心思想

业绩驱动与亏损收窄,商业化能力显著提升

再鼎医药在2023年上半年展现出强劲的商业化能力,产品收入实现高速增长,同时净亏损同比显著缩窄。这主要得益于核心产品如则乐、擎乐、纽再乐被纳入医保目录以及爱普盾纳入更多补充保险计划,有效推动了市场放量。公司通过精细化运营和市场拓展,实现了营收的快速增长,并优化了财务表现。

创新管线持续收获,未来增长潜力巨大

公司不仅现有上市产品表现出色,其丰富的在研管线也正逐步进入收获期。国内首款FcRn拮抗剂艾加莫德的获批,以及多款肿瘤、抗感染和中枢神经系统领域后期管线的积极进展,预示着公司未来将有多款重磅产品实现商业化。这为再鼎医药的长期可持续增长奠定了坚实基础,有望带动业绩持续快速提升。

主要内容

产品收入高增长,亏损显著缩窄

- 2023年上半年财务表现: 再鼎医药2023年上半年实现总收入(产品收入)1.32亿美元,同比增长38.7%。同期净亏损为1.70亿美元,同比缩窄22.8%,显示出公司盈利能力的改善。

- 季度财务表现: 2023年第二季度,产品收入达到0.69亿美元,同比增长45%;亏损净额为0.12亿美元,同比缩窄12%。

- 费用结构: 研发开支为1.25亿美元,同比增长4.3%;销售、一般及行政开支为1.30亿美元,同比增长8.3%。

- 增长驱动因素: 收入增长主要受益于则乐、擎乐、纽再乐被纳入国家医保目录,以及爱普盾被纳入更多补充保险计划,显著扩大了产品的可及性和市场渗透率。

上市产品放量明显,适应症拓展进展顺利

- 则乐 (ZEJULA) 市场表现与适应症拓展:

- 2023年上半年则乐实现营收0.86亿美元,同比增长35%;其中第二季度收入0.43亿美元,同比增长26%。

- 适应症拓展方面,Ⅲ期PRIME研究数据于2023年7月公布,结果显示则乐作为一线维持治疗显著延长了新诊断晚期卵巢癌患者的无进展生存期,并降低疾病进展或死亡风险55%,无论术后病灶残留状态和生物标记物状态如何。

- 爱普盾 (Optune) 收入增长与临床突破:

- 2023年上半年爱普盾实现收入0.27亿美元,同比增长11%;其中第二季度收入0.14亿美元,同比增长18%。

- 适应症拓展方面,Ⅲ期临床研究LUNAR已达到主要终点,证实其可改善接受铂类化疗后的转移性非小细胞肺癌(NSCLC)患者的总生存期(OS)。

- 擎乐 (Qinlock) 与纽再乐 (Nuzala) 医保驱动下的强劲增长:

- 擎乐和纽再乐自2023年1月纳入医保后,放量明显。

- 擎乐2023年上半年收入0.09亿美元,同比增长147%;其中第二季度收入0.08亿美元,同比增长1150%。

- 纽再乐2023年上半年收入0.10亿美元;其中第二季度收入0.05亿美元,同比增长254%。

国内首款FcRn拮抗剂获批,自免领域布局广泛

- 艾加莫德 (VYVGART®) 获批与医保潜力: 艾加莫德用于治疗全身型重症肌无力(gMG)的国内上市申请已获批,成为国内首款获批的FcRn拮抗剂,有望参与2024年医保谈判。

- 自免领域管线进展: 艾加莫德在自免领域适应症布局丰富且进度领先,包括gMG皮下注射剂型BLA已获NMPA受理;慢性炎症性脱髓鞘性多发性神经病(CIDP)Ⅲ期临床已达主要终点,可降低复发风险61%;免疫性血小板减少症(ITP)、寻常型天疱疮(BP)注册性Ⅲ期研究顺利进行中,预计2023年第四季度读出关键性数据;甲状腺眼病(TED)注册性研究预计2023年第四季度启动。艾加莫德有望在多个适应症领域成为潜在重磅药物。

在研管线布局丰富,步入持续收获期

- 后期临床管线: 公司拥有13项处于临床后期的丰富在研管线。

- 肿瘤领域进展:

- 瑞普替尼 (ROS1/TRK) 上市申请已获NMPA受理。

- adagrasib(KRASG12C)联合西妥昔单抗的全球Ⅲ期临床已完成中国患者入组。

- Bemarituzumab(FGFR2b)联合化疗的全球Ⅲ期临床研究已完成中国首例患者入组。

- 抗感染领域进展: 舒巴坦钠—度洛巴坦钠上市申请获NMPA审评中。

- 中枢神经系统领域进展: KarXT注册性桥接研究已完成中国首例患者入组。

投资建议与风险提示

- 投资建议: 华金证券维持再鼎医药“买入-A”评级。公司拥有差异化的产品管线,预计未来将有多款重磅产品实现商业化,有望带动业绩快速增长。

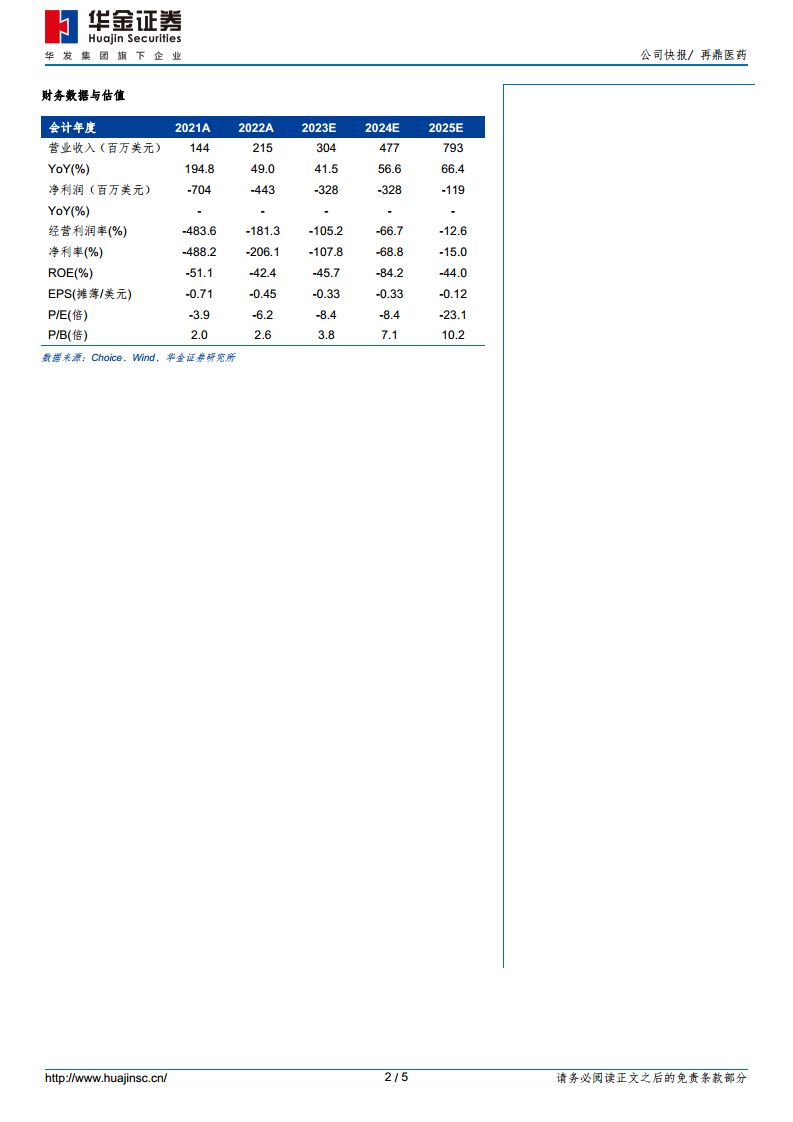

- 盈利预测: 预计2023-2025年公司将实现营业收入304/477/793百万美元,同比增长42%/57%/66%。

- 风险提示: 新药研发风险、政策不确定风险、销售不及预期风险、产品延迟取得监管批准风险等。

总结

再鼎医药在2023年上半年展现出强劲的商业化势头,产品收入实现38.7%的高速增长至1.32亿美元,同时净亏损同比缩窄22.8%,显示出公司在市场拓展和财务管理方面的显著进步。则乐、爱普盾、擎乐和纽再乐等核心上市产品在医保目录和补充保险计划的推动下,实现了显著放量。此外,国内首款FcRn拮抗剂艾加莫德的获批,以及肿瘤、抗感染和中枢神经系统领域多项后期管线的积极进展,预示着公司即将步入持续收获期。凭借差异化的产品管线和强大的研发实力,再鼎医药有望在未来实现业绩的快速增长,并持续巩固其在全球生物制药领域的领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用