中心思想

业绩强劲增长与盈利能力显著提升

鱼跃医疗在2023年上半年展现出强劲的业绩增长势头,尤其第二季度表现超出市场预期。公司通过优化产品结构和提升运营效率,实现了毛利率和净利率的显著提升,盈利能力持续增强。这主要得益于呼吸制氧等核心业务的爆发式增长以及国内市场的快速复苏。

多元化业务布局与未来成长潜力

公司在呼吸治疗、糖尿病护理、家用电子检测、急救以及康复与临床器械等多个业务板块均取得积极进展。新产品的成功注册与上市,以及营销和研发体系的不断完善,为鱼跃医疗未来的持续成长奠定了坚实基础,预示着公司将迎来新的发展阶段和收获期。

主要内容

投资要点分析

业绩概览与盈利能力提升

鱼跃医疗2023年上半年业绩表现亮眼,实现收入49.80亿元,同比增长40.17%;归母净利润14.94亿元,同比大幅增长89.64%;扣非归母净利润12.55亿元,同比增长96.19%。其中,第二季度收入达到22.77亿元,同比增长31.51%;归母净利润7.8亿元,同比激增141.01%;扣非归母净利润5.52亿元,同比增长123.52%。第二季度归母净利润接近预告上限142%,充分显示了公司业绩的超预期表现。

在盈利能力方面,2023年上半年销售毛利率达到51.68%,同比提升4.44个百分点;销售净利率为29.75%,同比提升7.91个百分点。这表明公司在营收高速增长的同时,通过产品结构优化和成本控制,实现了盈利水平的显著改善。

核心业务板块表现

公司各核心业务板块均呈现良好增长态势:

- 呼吸治疗业务:收入达到23.08亿元,同比大幅增长109.99%。其中,制氧机业务增长超过140%,呼吸类产品增长超过110%,雾化业务增长超过70%。这显示了呼吸制氧产品在市场上的强劲需求和公司的领先地位。

- 糖尿病护理业务:收入3.63亿元,同比增长31.07%。14天免校准CGM(持续葡萄糖监测)产品注册证的顺利落地,进一步巩固了公司在血糖相关业务的市场占有率,并显著扩大了客群规模。

- 家用类电子检测及体外诊断业务:收入10.68亿元,同比增长31.85%。其中,电子血压计产品销量同比增长近20%,体现了家用医疗器械市场的稳健增长。

- 急救板块业务:收入0.8亿元,同比增长25.26%。AED(自动体外除颤器)产品M600获得注册证,为该业务未来的发展提供了新的增长点。

- 康复及临床器械业务:收入7.08亿元,同比增长9.09%。主要得益于轮椅车、针灸针等产品的销量提升。

市场布局与未来增长点

从地区分布来看,国内销售收入达到45.83亿元,同比增长46.93%,占公司营业收入比重高达92.04%,且毛利率同比提升4.43个百分点,显示国内市场是公司业绩增长的主要驱动力。国际销售收入为3.68亿元,同比下降9.48%,毛利率同比下降2.74个百分点,表明国际市场面临一定挑战。

公司持续迎来新的成长阶段,各项业务战略发力。疫后随着品牌知名度的提升,公司不断完善多领域的产品结构和营销体系,并健全研发体系和研发团队建设。新一代产品CT3已于2023年第一季度上市,有望贡献重磅增长。进口转自研的AED、POCT(如血糖尿酸测定仪)等新品将为未来几年增长注入新动力,预计2023年将持续迎来收获期。

盈利预测与估值展望

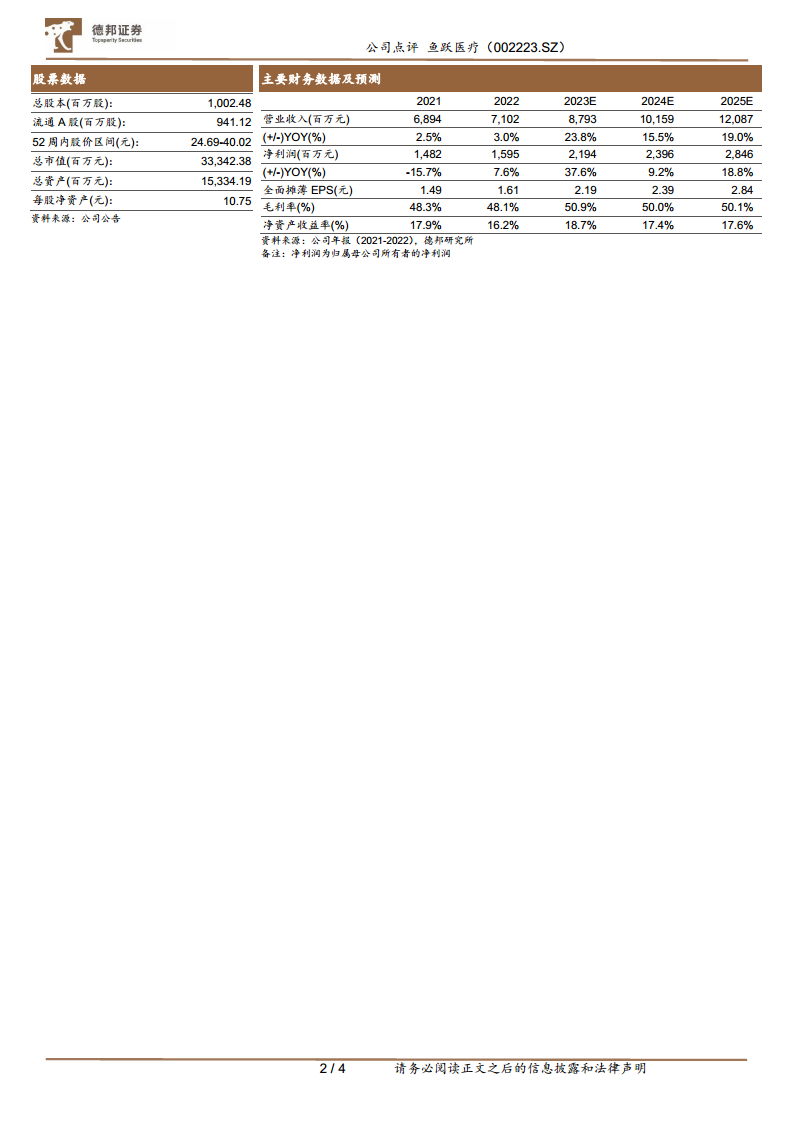

鉴于公司2023年第二季度超预期的表现,分析师上调了全年业绩预期。预计公司2023-2025年营业收入分别为87.9亿元、101.6亿元和120.9亿元,同比增速分别为23.8%、15.5%和19.0%。归母净利润分别为21.9亿元、24.0亿元和28.5亿元,同比增速分别为37.6%、9.2%和18.8%。对应的PE估值分别为15倍、14倍和12倍。基于此,分析师维持对鱼跃医疗的“买入”评级。

报告同时提示了潜在风险,包括产品研发进度不及预期、新产品推广不及预期、海外业务拓展不及预期以及疫情反复影响消费需求释放等。

财务报表分析与预测

关键财务指标概览

根据财务预测数据,鱼跃医疗在未来几年将保持稳健的增长态势。

- 营业收入:从2022年的71.02亿元增长至2025年的120.87亿元,年复合增长率约为19.3%。

- 归母净利润:从2022年的15.95亿元增长至2025年的28.46亿元,年复合增长率约为21.3%。

- 全面摊薄EPS:预计从2022年的1.61元增长至2025年的2.84元。

- 毛利率:预计2023年达到50.9%,高于2022年的48.1%,并在2024-2025年维持在50%以上,显示公司产品盈利能力持续向好。

- 净资产收益率(ROE):预计2023年达到18.7%,高于2022年的16.2%,并在2024-2025年维持在17%以上,表明公司资本利用效率较高。

盈利能力与成长性分析

公司盈利能力指标显示,毛利率预计在2023年达到50.9%,净利润率预计达到25.0%,均较2022年有所提升。这反映了公司在产品定价、成本控制和运营效率方面的优化成果。

在成长性方面,营业收入增长率预计在2023年达到23.8%,净利润增长率预计达到37.6%,显示出强劲的增长势头。尽管2024年增长率有所放缓,但2025年预计将再次加速,保持健康的增长曲线。

偿债能力与运营效率评估

- 偿债能力:资产负债率预计从2022年的33.3%逐步下降至2025年的26.4%,流动比率和速动比率均呈现上升趋势,分别从2022年的3.1和2.6提升至2025年的4.4和3.8。这表明公司财务结构持续优化,短期和长期偿债能力均显著增强。

- 运营效率:应收账款周转天数预计从2022年的33.2天缩短至2023-2025年的30.0天,存货周转天数预计从2022年的149.5天大幅缩短至2023-2025年的110.0天。这些指标的改善表明公司在营运资金管理和库存控制方面效率提升,资产周转速度加快。固定资产周转率也预计从2022年的3.4提升至2025年的5.0,反映固定资产利用效率的提高。

总结

鱼跃医疗在2023年上半年取得了显著的业绩增长,尤其第二季度表现超出市场预期,主要得益于呼吸制氧等核心业务的强劲增长以及国内市场的快速复苏。公司盈利能力显著提升,毛利率和净利率均有大幅改善。在多元化业务布局方面,糖尿病护理、家用电子检测、急救和康复器械等板块均取得积极进展,新产品注册和上市为未来增长注入动力。财务预测显示,公司未来几年将保持稳健的营收和利润增长,同时财务结构持续优化,偿债能力和运营效率不断提升。尽管存在研发、推广和海外业务拓展等风险,但整体来看,鱼跃医疗正处于新的成长阶段,具备持续发展的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用