中心思想

核心产品驱动业绩增长与市场拓展

博安生物(6955.HK)在2023年上半年实现了销售收入的显著增长,主要得益于其核心产品博优诺(贝伐珠单抗)在国内市场的持续放量。公司通过积极拓展医保覆盖和终端机构准入,有效提升了产品的市场渗透率。同时,新上市产品博优倍(低剂量地舒单抗)也迅速建立了广泛的商业化网络。

运营效率提升与丰富研发管线支撑未来发展

报告期内,公司通过优化运营管理,期间费用总额同比下降12.3%,期间费率大幅降低36个百分点,显示出管理效率的快速提升。此外,博安生物拥有丰富的生物类似药和创新药研发管线,多款产品已进入后期临床试验或BLA申请阶段,为公司未来的高速增长提供了坚实基础。尽管目前仍处于亏损状态,但亏损额已同比收窄,且预计未来几年收入将保持高速增长,经营业绩有望持续改善。

主要内容

2023年中期业绩概览

博安生物于2023年8月27日公布的中期业绩显示,公司上半年实现销售收入2.61亿元人民币,同比增长18.4%。这一增长主要由核心产品博优诺在国内市场的销售放量所驱动。毛利达到1.58亿元,同比增长7.4%,毛利增速低于收入增速,主要系产量减少导致单位制造成本上升。值得注意的是,公司期间费用总额为2.7亿元,同比下降12.3%,期间费率从去年同期的139.2%大幅下降至103.2%,主要反映了公司管理效率的显著提升。尽管公司净亏损1.2亿元,但较去年同期收窄了3000万元,整体业绩符合预期。

产品线进展与市场布局

生物类似药

公司目前已上市两款生物类似药:博优诺(贝伐珠单抗)和博优倍(低剂量地舒单抗)。

- 博优诺: 2023年1月,博优诺的两个新适应症(上皮性卵巢癌、输卵管癌或原发性腹膜癌及子宫颈癌)成功纳入国家医保目录,至此其已获批的5项适应症全部纳入国家医保目录。截至目前,博优诺的终端机构覆盖较2022年底增加了近300家,达到约1,600家。

- 博优倍: 2023年1月获得国家医保目录编码,并授予正大青岛在中国大陆的商业化权利。截至目前,博优倍已覆盖国内全部省、市或自治区挂网,近400家医疗机构准入,并与千余家双通道药店和DTP药房建立合作。

- 研发管线: 2023年上半年,公司有两款产品处于BLA(生物制品上市许可申请)阶段:博洛加(高剂量地舒单抗)中国BLA申请于3月获受理,博优诺巴西BLA申请于4月获受理。此外,截至业绩公告日,公司有四款产品在临床III期试验取得进展,包括BA9101(阿柏西普)和BA5101(度拉糖肽)完成中国III期临床试验患者入组,地舒单抗注射液(博优倍及博洛加)于欧洲、美国及日本的国际多中心III期临床研究完成首位患者入组,以及BA1104(纳武利尤单抗)启动中国III期临床试验。

创新药

截至业绩公告日,公司有3款创新药进入I期临床试验,分别为BA1106(中国首个进入临床阶段的CD25单抗)、BA2101(长效IL4Rα单抗)及BA1301(Claudin18.2 ADC)。另有1款产品BA1202(中国首个进入临床阶段的CEA/CD3双抗)取得IND(新药临床试验申请)批准。

市场覆盖与未来催化剂

截至目前,公司在全国拥有超200家分销商,覆盖2,035家目标医院及机构,较2022年底增加约700家。公司于2023年3月被纳入沪/深港通,并在2023年4月股票代码正式摘B。

2023年下半年及2024年催化剂

- 2023年下半年: BA1202(CEA/CD3双抗)中国1期FPI,BA1104中国3期FPI,BA2101在中国完成临床1期SAD。

- 2024年: 博洛加国内获批上市,博优诺巴西获批上市,BA5101国内BLA,BA9101国内BLA,地舒单抗完成国际多中心3期临床入组,BA2101国内启动临床2期,BA1105(Claudin 18.2 单抗/ADCC加强)、BA1106、BA1201(PD-L1/ TGF-β 双抗)、BA1301国内完成1期SAD,BA5101提交美国IND和欧洲CTA。

财务表现与未来预测

收入与利润预测

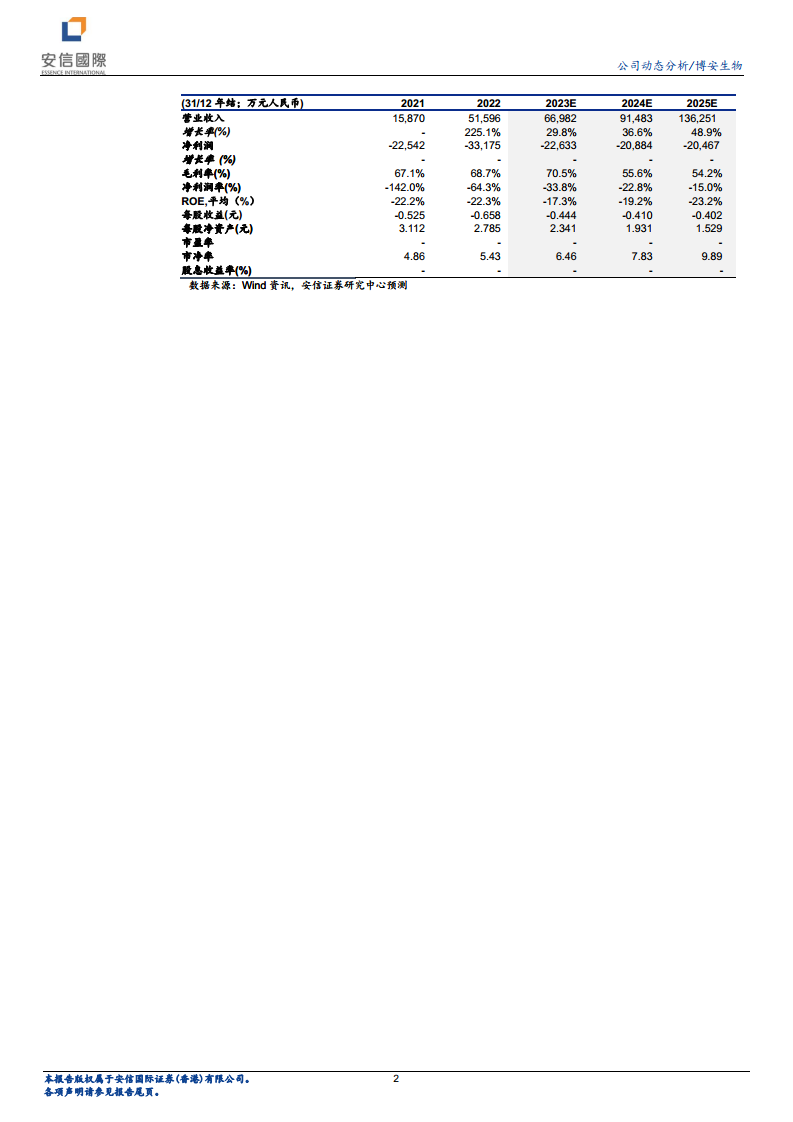

安信证券研究中心预测,博安生物2023-2025年收入将分别达到6.7亿、9.1亿和13.6亿元人民币,同比增长29.8%、36.6%和48.9%,保持高速增长。归母净利润预计分别为-2.3亿、-2.1亿和-2亿元人民币,亏损额将逐年收窄。

盈利能力与运营效率

- 毛利率: 预计2023年毛利率为70.5%,2024-2025年略有下降至55.6%和54.2%。

- 净利润率: 预计将从2023年的-33.8%逐步改善至2025年的-15.0%。

- 期间费用率: 销售费用占营业总收入比重预计在2023年达到50.0%,随后在2024-2025年下降至35.0%和33.0%。管理费用占比预计从2023年的14.5%下降至2025年的11.5%。财务费用占比相对稳定。

- 营运能力: 存货周转天数预计从2023年的230天下降至2024-2025年的160天,贸易应收账款周转天数预计从2023年的113天下降至2024-2025年的100天,显示出营运效率的提升。

资本结构与偿债能力

- 资产负债率: 预计将从2023年的46.3%上升至2025年的69.0%,反映公司在发展阶段的融资需求。

- 流动比率: 预计从2023年的1.7倍下降至2025年的1.3倍,速动比率也呈现类似趋势,表明随着业务扩张,短期偿债压力可能略有增加,但仍处于可控范围。

投资建议与风险提示

投资建议

受益于现有两款商业化产品博优诺和博优倍的持续放量,以及博洛加、BA9101和BA5101三款临近上市产品的推动,公司未来有望保持高速增长。随着产品在国内陆续获批上市以及对海外市场的拓展,公司经营业绩有望得到较大改善,建议保持关注。

风险提示

主要风险包括产品集采降价风险、产品研发失败风险、行业政策风险、产品商业化不及预期风险以及海外市场拓展不及预期风险。

总结

博安生物在2023年上半年展现出强劲的增长势头,核心产品博优诺的销售放量是主要驱动力,同时管理效率的提升也有效控制了期间费用。公司通过医保目录覆盖和终端机构拓展,显著增强了产品的市场渗透率。其丰富的生物类似药和创新药研发管线,特别是多款产品进入后期临床或BLA阶段,为未来业绩的持续高速增长奠定了基础。尽管目前公司仍处于净亏损状态,但亏损额已同比收窄,且预计未来几年收入将实现29.8%至48.9%的复合增长,净利润亏损也将逐年收窄。随着更多产品在国内获批上市并拓展海外市场,博安生物的经营业绩有望持续改善。投资者需关注产品集采降价、研发失败、政策变动及商业化不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用