中心思想

集采政策深化与市场结构性影响

本周医药行业的核心观点在于,尽管国家集中采购(集采)范围持续扩大,甚至首次将管制类麻醉品纳入征求意见名单,但市场对精麻类药物实际影响的预期相对有限。这主要基于国家对特殊管制药品的既有规定以及集采名单仍处于征求意见阶段。然而,集采扩围的大趋势不变,仿制药面临的挑战日益严峻,CDE新规下,仿制药一致性评价的三年期限将加速行业洗牌,对上市进度较慢的产品构成实质性障碍。

创新研发驱动与投资机遇

在政策收紧的背景下,医药行业的投资焦点正逐步转向创新研发。报告强调了多项创新药的临床进展,包括荣昌生物泰它西普注射液剂型桥接研究获批、康方生物CD47单抗在美国获批临床、百济神州DGKζ抑制剂进入临床阶段,以及联邦制药三靶点激动剂启动一期临床等。这些进展预示着中国生物医药企业在全球创新链条中的地位提升。同时,罕见病目录的扩容也为相关药物的研发和市场提供了新的增长空间。投资者应持续关注在创新药研发、特殊管制药品领域具有领先地位的企业,以应对行业结构性变化带来的机遇与挑战。

主要内容

行情回顾:医药板块跑输大市

本周(09月20日至09月26日),恒生指数下跌2.9%,而恒生医疗保健指数表现更弱,下跌3.3%,在12个指数行业中排名第7位,显示医疗保健行业整体跑输大市。子行业表现方面,生物科技板块跌幅最大,达到-6.1%,其次是医疗保健提供商与服务和医疗保健设备与用品,均下跌3.4%。制药板块跌幅相对较小,为-1.2%。个股表现方面,云顶新耀-B以28.7%的涨幅领跑,中国中药和医脉通也分别上涨18.7%和7.2%。跌幅榜上,嘉和生物-B、乐普生物-B和开拓药业-B分别下跌24.0%、18.0%和12.8%。

行业与公司动态:政策与创新并举

集采政策持续深化与影响分析

- 安徽省集采纳入精麻类药物征求意见: 9月21日,安徽省发布《2023年度部分化学药品及生物制剂集中采购文件》征求意见稿,首次将管制类麻醉品羟考酮和地佐辛纳入集采名单。采购周期原则上为2年,采用综合评审方式。尽管此举超出市场预期,但报告分析认为,考虑到国家曾明文规定特殊管制药品不纳入集采,且该名单仍为征求意见稿,实际落地并推广至全国的可能性较低。

- 仿制药一致性评价新规: 9月25日,CDE发布《仿制药质量和疗效一致性评价受理审查指南》征求意见稿,明确规定自第一家品种通过一致性评价后,三年后不再受理其他企业相同品种的一致性评价申请。此举旨在鼓励企业加快仿制药研发和上市进度,对上市较慢的产品构成挑战,但临床必需、市场短缺品种可申请延期。

- 医保目录调整与基金监管: 国家医保局计划于12月初公布2023年医保目录调整结果,并于2024年1月1日起正式执行。本轮目录外药品新增“磷酸瑞格列汀片”和“吸入用盐酸氨溴索溶液”2个通过形式审查的品种。同时,医保基金监管持续加强,常态化开展飞行检查,首次将定点零售药店纳入检查对象,并深入开展针对骨科、血透、心内等重点领域的专项整治。

- 地方集采与互联网医疗: 江西省医保局鼓励互联网医院处方通过省医保电子处方流转平台,在门诊统筹定点零售药店购买医保目录内药品,并可由医保基金支付,推动互联网医疗与药店的融合。此外,江西省牵头24省联盟开展肾功和心肌酶生化类检测试剂集采,山西省也启动了干扰素省际联盟集采报量工作,显示地方集采范围和品种持续扩大。

罕见病目录扩容:惠及更多患者

9月20日,国家卫健委等6部门联合发布《第二批罕见病目录》,新增86个罕见病种,使国家公布的罕见病目录总数达到207种。这标志着国家对罕见病患者的关注度持续提升,为相关药物的研发和可及性提供了政策支持。

投资启示:关注精麻药龙头与创新药企

报告建议持续关注安徽集采的品种名单,并重点关注人福医药(600079 CH)和恩华药业(002262 CH)等精麻药龙头标的,尽管精麻类药物集采的实际影响可能有限。同时,强调集采扩围的大趋势不变,仿制药面临更大挑战,CDE新规将淘汰部分上市进度慢的产品。因此,具备创新能力和研发优势的企业将更具竞争力。

公司研发进展:多点开花

- 荣昌生物(9995 HK): 泰它西普注射液(预充式)与注射用泰它西普剂型桥接研究获批,预充式剂型将提升用药便利性和精确度。

- 康方生物(9926 HK): 自主研发的新一代CD47单抗(AK117)联合阿扎胞苷治疗初诊较高危骨髓增生异常综合征(MDS)的全球多中心II期临床研究申请获得美国FDA批准,AK117在早期临床中已展现良好安全性。

- 百济神州(6160 HK): DGKζ抑制剂BGB-30813片临床试验申请获批,用于治疗晚期或转移性实体瘤,是首款进入临床阶段的国产DGKζ抑制剂。

- 天境生物(IMAB O): 艾伯维终止CD47抗体合作协议,天境生物重获CD47抗体的全球权益,该抗体(Lemzoparlimab)目前处于三期临床阶段。

- 基石药业(2616 HK): PD-1抗体nofazinlimab首次人体试验成果发表于《British Journal of Cancer》,数据显示单药治疗安全性和耐受性良好,并观察到初步抗肿瘤活性。

- 联邦制药(3933 HK): GLP-1R/GIPR/GCGR三靶点激动剂UBT251启动一期临床试验,临床前研究显示其减重效果优于礼来Tirzepatide。

板块估值:细分行业差异显著

截至2023年9月26日,港股医疗保健行业各子板块市盈率(TTM)表现出显著差异。制药板块市盈率为32.2倍,生命科学工具与服务板块为31.0倍,医疗保健提供商与服务板块为16.0倍。而生物科技板块、医疗保健设备与用品板块以及医疗保健技术板块的市盈率均为负值,分别为-32.9倍、-180.5倍和-10.5倍,这可能反映了这些板块内部分公司处于亏损或高研发投入阶段。

交银国际医药行业覆盖公司:重点推荐

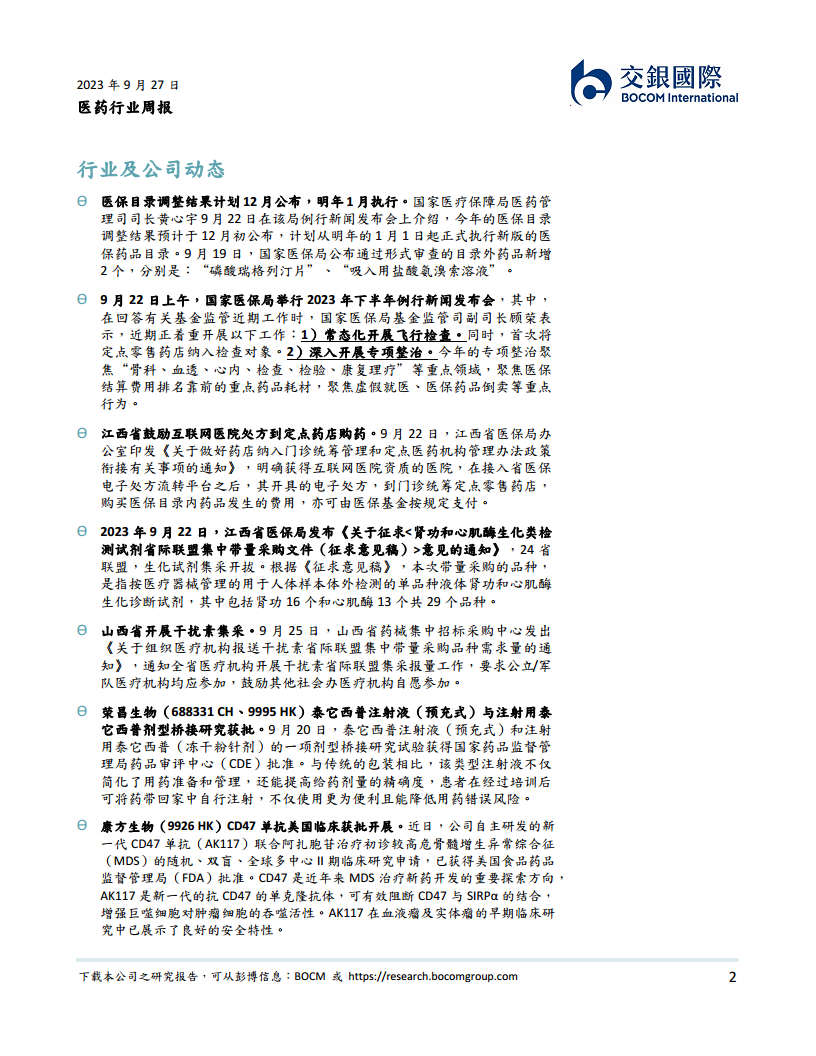

交银国际持续覆盖并推荐多家具备投资潜力的医药公司。其中,金斯瑞生物(1548 HK)、德琪医药(6996 HK)、荣昌生物(9995 HK)、康方生物(9926 HK)、药明生物(2269 HK)和海吉亚医疗(6078 HK)均获得“买入”评级,目标价较收盘价有显著潜在涨幅,例如德琪医药潜在涨幅高达311.6%,康方生物为54.9%。康宁杰瑞制药(9966 HK)则获得“中性”评级。这些公司涵盖了生物科技、医药研发服务外包和医疗服务等多个细分领域,体现了交银国际对创新研发和优质医疗服务资产的青睐。

总结

本周医药行业在政策与市场双重影响下呈现复杂局面。尽管恒生医疗保健指数跑输大市,但行业内部结构性机会依然存在。国家集采政策持续深化,范围不断扩大,对仿制药市场构成长期压力,促使企业加速一致性评价进程。然而,对于特殊管制药品如精麻类药物,其集采影响仍需审慎评估。同时,第二批罕见病目录的发布以及多项创新药物(如荣昌生物的泰它西普、康方生物的CD47单抗、百济神州的DGKζ抑制剂、联邦制药的三靶点激动剂等)的临床进展,凸显了创新研发在行业发展中的核心驱动力。投资者应密切关注政策动态,把握创新药研发和具有独特竞争优势的细分领域龙头企业的投资机会,以应对行业转型升级带来的挑战与机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用