中心思想

业绩短期承压与内外销分化

维力医疗在2023年第三季度面临国内市场业绩短期承压的挑战,主要受国内反腐政策影响导致手术量下降,进而拖累了内销收入。然而,公司同期海外市场表现出显著的向好态势,营收增速逐步恢复,得益于北美大客户库存消化完成以及持续的海外市场拓展。

战略调整与未来增长潜力

面对内外部环境变化,维力医疗正积极推进国内营销改革,调整团队结构并加强新产品推广,以期拉动内销业绩恢复增长。同时,公司在海外市场持续深耕,多个大客户项目在研,欧洲子公司产能爬坡,为未来海外业务的持续增长提供了坚实动力。尽管短期盈利预测有所下调,但基于外销的积极趋势和内销改革的推进,公司长期增长潜力依然被看好,维持“买入-B”评级。

主要内容

投资要点

业绩短期承压分析

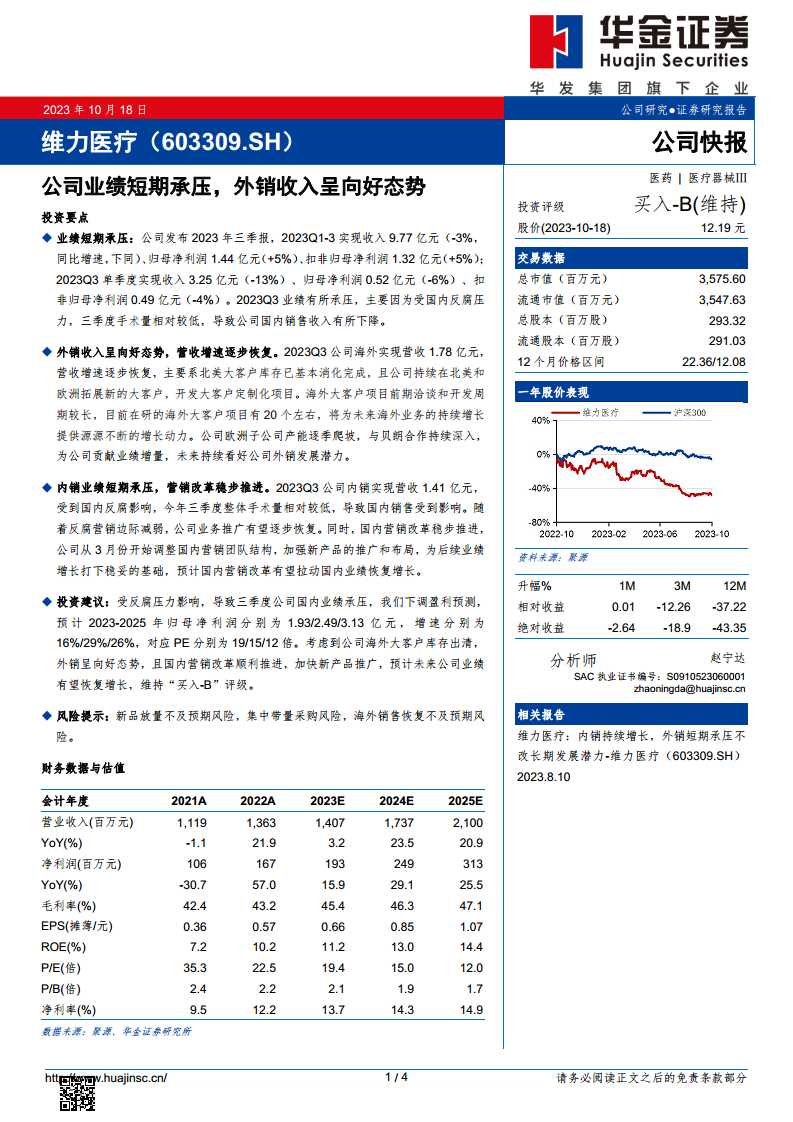

- 整体业绩表现: 2023年前三季度(Q1-3)公司实现收入9.77亿元,同比下降3%;归母净利润1.44亿元,同比增长5%;扣非归母净利润1.32亿元,同比增长5%。

- 第三季度单季表现: 2023年第三季度(Q3)单季度实现收入3.25亿元,同比下降13%;归母净利润0.52亿元,同比下降6%;扣非归母净利润0.49亿元,同比下降4%。

- 承压原因: 第三季度业绩承压主要系国内反腐压力导致手术量相对较低,进而影响了公司国内销售收入。

外销收入向好态势与增长动力

- 海外营收恢复: 2023年第三季度公司海外实现营收1.78亿元,营收增速逐步恢复。

- 向好原因: 主要得益于北美大客户库存已基本消化完成,且公司持续在北美和欧洲拓展新的大客户,并开发定制化项目。

- 未来增长潜力: 目前约有20个海外大客户项目在研,预计将为未来海外业务提供持续增长动力。公司欧洲子公司产能逐季爬坡,与贝朗的合作持续深入,有望贡献业绩增量。

内销业绩承压与营销改革

- 内销现状: 2023年第三季度公司内销实现营收1.41亿元,受到国内反腐影响,整体手术量较低,导致国内销售受挫。

- 恢复展望: 随着反腐营销边际减弱,公司业务推广有望逐步恢复。

- 营销改革: 公司自3月份开始调整国内营销团队结构,加强新产品的推广和布局,旨在为后续业绩增长奠定基础,预计国内营销改革有望拉动国内业绩恢复增长。

投资建议与盈利预测调整

- 盈利预测调整: 受国内反腐压力影响,公司下调了盈利预测,预计2023-2025年归母净利润分别为1.93/2.49/3.13亿元,增速分别为16%/29%/26%。

- 估值: 对应PE分别为19/15/12倍。

- 评级维持: 考虑到公司海外大客户库存出清、外销呈向好态势,以及国内营销改革顺利推进、加快新产品推广,预计未来公司业绩有望恢复增长,维持“买入-B”评级。

风险提示

- 新品放量不及预期风险。

- 集中带量采购风险。

- 海外销售恢复不及预期风险。

财务数据与估值

财务表现概览

- 营业收入: 预计从2022年的13.63亿元增长至2023年的14.07亿元(同比增长3.2%),并进一步增长至2025年的21.00亿元。

- 净利润: 预计从2022年的1.67亿元增长至2023年的1.93亿元(同比增长15.9%),并进一步增长至2025年的3.13亿元。

- 毛利率: 预计将持续提升,从2022年的43.2%增至2025年的47.1%。

- 净利率: 预计从2022年的12.2%提升至2025年的14.9%。

- P/E估值: 预计将从2023年的19.4倍下降至2025年的12.0倍,显示出估值吸引力。

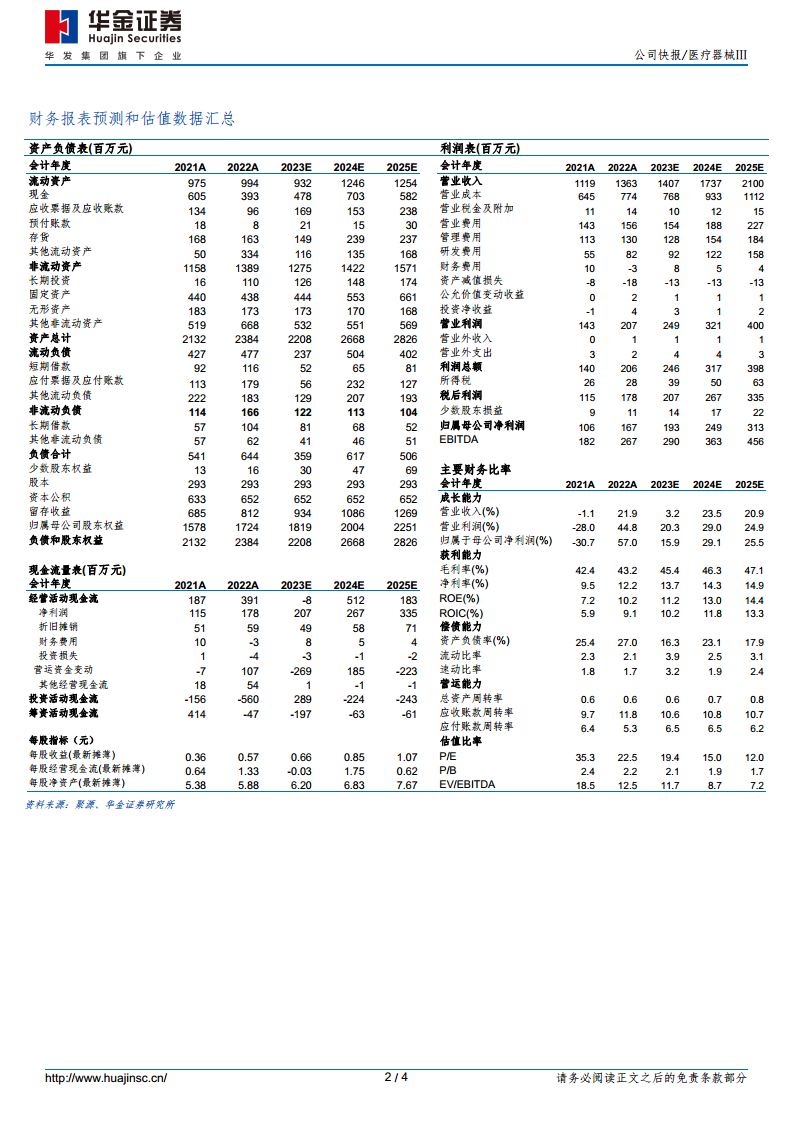

财务报表预测和估值数据汇总

关键财务比率分析

- 成长能力: 营业收入和归属于母公司净利润预计在2024年和2025年实现两位数增长,显示出强劲的恢复和增长潜力。

- 获利能力: 毛利率、净利率和ROE(净资产收益率)预计将持续改善,ROE从2022年的10.2%提升至2025年的14.4%,表明公司盈利能力增强。

- 偿债能力: 资产负债率预计在2023年大幅下降至16.3%,流动比率和速动比率保持在健康水平,显示公司偿债能力良好。

- 营运能力: 总资产周转率和应收账款周转率保持稳定,表明公司资产运营效率较高。

- 每股指标: 每股收益(EPS)预计持续增长,从2022年的0.57元增至2025年的1.07元。

总结

维力医疗在2023年第三季度面临国内市场因反腐政策导致的手术量下降和内销业绩承压。然而,公司海外市场表现强劲,北美大客户库存消化完成,新客户拓展和定制化项目开发推动外销收入逐步恢复。为应对国内挑战,公司正积极推进营销改革,调整团队结构并加强新产品推广,以期拉动内销业绩回升。尽管短期盈利预测有所调整,但基于海外市场的积极发展态势和国内营销改革的稳步推进,公司预计未来业绩将恢复增长。财务数据显示,公司营收和净利润预计在未来几年保持两位数增长,毛利率和净利率持续提升,偿债能力健康,营运效率稳定。综合来看,维力医疗的长期增长潜力依然被看好,维持“买入-B”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用