中心思想

业绩显著回暖与发展信心增强

和邦生物2023年第三季度业绩实现强劲环比增长,营收环比增长38.19%,归母净利润环比增长82.98%,显示出公司经营状况的显著改善和市场适应能力的提升。公司拟回购2-4亿元股份,用于员工持股计划或股权激励,此举明确彰显了管理层对公司未来发展前景的坚定信心和对股东价值的承诺,有助于稳定股价并激发内部活力。

业务结构优化与战略项目推进

第三季度,公司主要产品如双甘膦、草甘膦、蛋氨酸及联碱产品实现量价齐升,带动公司整体盈利能力提升,销售毛利率和净利率环比均有显著增长。同时,广安必美达50万吨双甘膦项目和印尼20万吨草甘膦及60万吨联碱项目正稳步推进,这些战略性项目有望为公司中长期高质量发展提供强劲动力,优化产业布局,增强市场竞争力。

主要内容

2023Q3业绩表现与回购计划

营收与净利润环比大幅增长

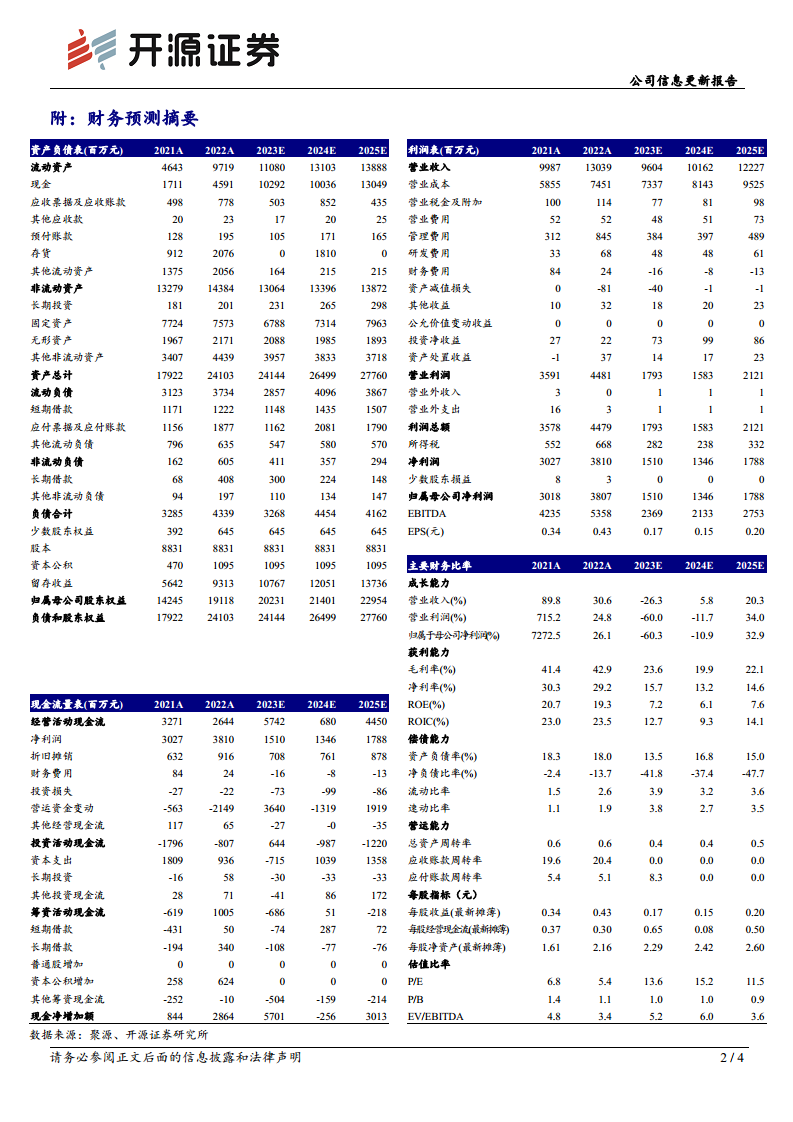

和邦生物发布的2023年三季报显示,前三季度公司实现营收64.34亿元,同比下降38.68%;归母净利润10.19亿元,同比下降70.27%。尽管前三季度整体业绩承压,但第三季度单季度的表现尤为亮眼,营收达到23.44亿元,同比下降22.24%,环比却大幅增长38.19%。归母净利润为4.03亿元,同比下降49.23%,环比更是实现了82.98%的显著增长。这一强劲的环比增长态势,表明公司在面对市场挑战时展现出强大的经营韧性和调整能力,成功抓住了市场回暖的机遇,实现了业绩的快速修复。尤其是在全球经济面临不确定性的背景下,公司能够实现如此显著的环比改善,凸显了其核心业务的竞争力和市场适应性。分析师维持对公司2023-2025年的盈利预测,预计归母净利润分别为15.10亿元、13.46亿元和17.88亿元,对应EPS分别为0.17元、0.15元和0.20元/股。当前股价对应的2023-2025年PE分别为13.6倍、15.2倍和11.5倍,显示出一定的投资价值。

拟回购股份彰显发展信心

公司公告拟以集中竞价方式回购2-4亿元股份,用于员工持股计划或股权激励,回购价格不超过3.52元/股。此举被市场解读为公司管理层对未来发展前景的强烈信心,有助于稳定股价,提升投资者信心,并进一步完善公司治理结构,激发员工积极性。回购计划的实施,不仅能够向市场传递积极信号,表明公司认为当前股价被低估,更重要的是,通过将回购股份用于员工持股计划或股权激励,能够有效绑定核心员工与公司长期利益,形成更强大的内生发展动力,为公司的持续增长提供坚实的人力资源保障。

Q3产品量价齐升与盈利能力提升

主要产品销量与营收增长

2023年1-9月,公司三大类核心业务表现如下:联碱化工类产品销量为145.9万吨,实现营收25.4亿元,均价为1,743.94元/吨(同比下降6.25%);农药及中间体、副产品销量为9.2万吨,实现营收10.8亿元,均价为11,702.82元/吨(同比下降60.62%);营养剂及中间体、副产品销量为7.0万吨,实现营收2.9亿元,均价为4,135.49元/吨(同比下降13.33%)。

通过测算,2023年第三季度,这三类业务的销量和营收均实现环比大幅增长:

- 联碱化工类产品:销量55.0万吨(环比增长74.8%),营收8.3亿元(环比增长44.8%),均价1,514.29元/吨(环比下降17.2%)。尽管均价有所下降,但销量的大幅增长有效带动了营收的显著提升。

- 农药及中间体、副产品:销量4.1万吨(环比增长94.6%),营收4.6亿元(环比增长287.9%),均价11,025.29元/吨(环比增长99.4%)。双甘膦、草甘膦等核心产品实现量价齐升,是该板块业绩增长的主要驱动力,体现了市场需求的强劲复苏和公司产品竞争力的增强。

- 营养剂及中间体、副产品:销量2.7万吨(环比增长13.3%),营收1.3亿元(环比增长58.8%),均价4,771.25元/吨(环比增长40.1%)。蛋氨酸等产品同样呈现量价齐升态势,进一步贡献了公司的营收增长。

总体而言,双甘膦、草甘膦、蛋氨酸的量价齐升以及联碱产品销量的增长,共同助力公司第三季度营收和归母净利润实现环比大幅增长,显示出公司产品组合的协同效应和市场策略的有效性。

盈利能力显著改善

2023年前三季度,公司销售毛利率为24.06%,净利率为15.76%。值得注意的是,第三季度单季度的销售毛利率和净利率分别达到24.84%和17.53%,环比分别提升了4.75个百分点和4.46个百分点。这一显著的盈利能力改善,表明公司在产品结构优化、成本控制、生产效率提升以及市场需求回暖等多重因素作用下,经营质量得到显著提升。毛利率和净利率的环比增长,直接反映了公司在市场竞争中获取更高利润空间的能力,为未来的可持续发展奠定了坚实基础。

重点项目进展与中长期战略

广安必美达与印尼项目稳步推进

公司正积极推进多个关键项目,以支撑未来的高质量发展和产能扩张。广安必美达年产50万吨双甘膦项目已完成项目备案、可行性研究报告编制,并取得了环评、能评、安评等行政许可,目前已进入项目详细设计阶段,进展顺利。该项目的建成将大幅提升公司在双甘膦领域的产能和市场地位。同时,印尼年产20万吨草甘膦和60万吨联碱项目也正在向商务部和发改委申请对外投资许可,显示公司在国际化布局和全球产能扩张方面的决心。这些项目的稳步推进,是公司实现中长期战略目标、巩固行业领先地位的关键支撑。

股份回购强化中长期发展信心

除了业务项目的推进,公司拟回购2-4亿元股份的计划,不仅是对短期业绩的信心体现,更是对公司中长期发展战略的有力支持。通过将回购股份用于员工持股计划或股权激励,公司旨在建立健全长效激励机制,吸引和留住优秀人才,将员工利益与公司长期发展紧密结合,从而为公司的可持续发展提供坚实的人力资本保障。此举将有助于优化公司股权结构,提升员工凝聚力,并最终转化为公司持续增长的内生动力。

风险提示

报告提示了公司未来可能面临的主要风险,包括产品及原材料价格大幅波动、项目进展不及预期以及安全环保风险等。这些风险因素可能对公司的经营业绩和项目实施产生不利影响,需要公司持续关注并采取有效措施进行管理和规避。投资者在做出投资决策时,应充分考虑这些潜在风险。

总结

和邦生物在2023年第三季度展现出强劲的业绩复苏态势,营收和归母净利润均实现环比大幅增长,主要得益于核心产品双甘膦、草甘膦、蛋氨酸的量价齐升以及联碱产品销量的增长,带动公司盈利能力显著改善。公司积极推进广安必美达双甘膦项目和印尼联碱及草甘膦项目,为未来的产能扩张和市场份额提升奠定坚实基础。同时,公司拟回购股份的举措,不仅传递了管理层对公司发展前景的坚定信心,也旨在通过股权激励机制,激发团队活力,保障公司中长期战略目标的实现。综合来看,和邦生物正通过内生增长与外延扩张并举,致力于实现高质量发展,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用