中心思想

业绩超预期与增长动力

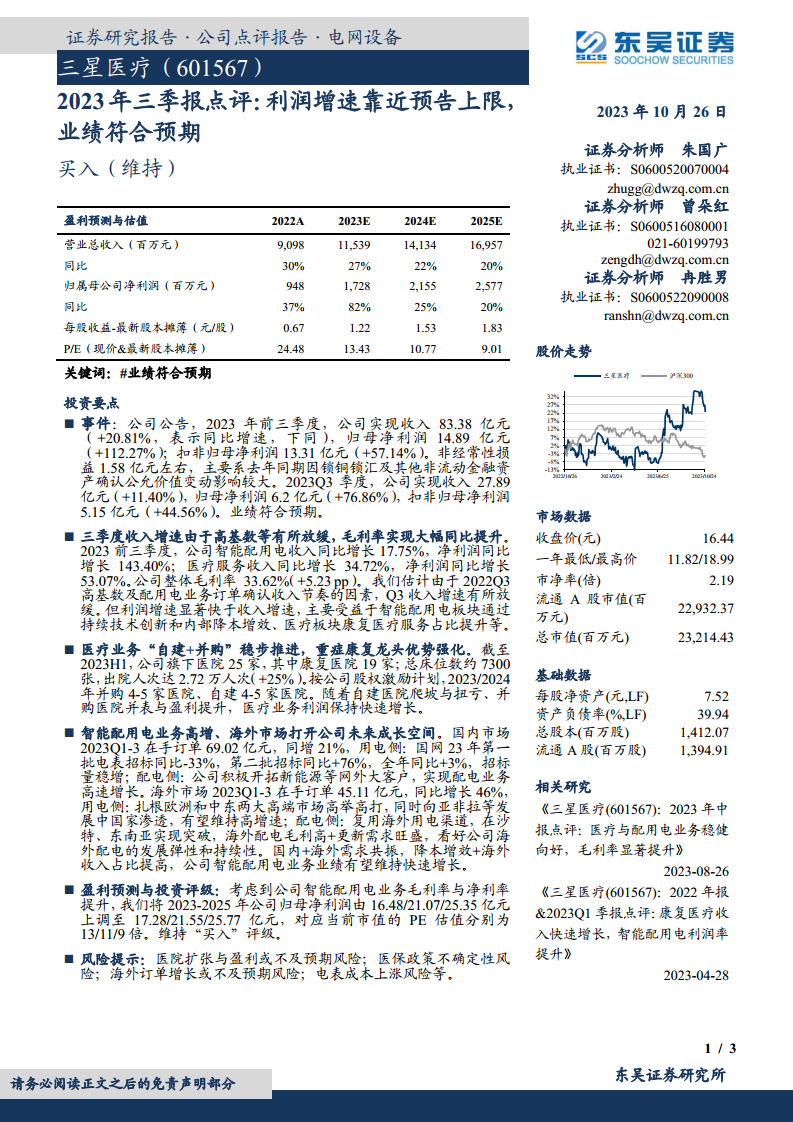

三星医疗2023年前三季度业绩表现强劲,归母净利润同比大幅增长112.27%,扣非归母净利润增长57.14%,符合市场预期。公司利润增速显著快于收入增速,主要得益于智能配用电板块的技术创新、降本增效以及医疗板块康复医疗服务占比的提升。

投资评级与未来展望

鉴于智能配用电业务毛利率和净利率的提升,分析师上调了公司2023-2025年的归母净利润预测,并维持“买入”评级。公司在医疗业务的“自建+并购”策略和智能配用电业务的国内外市场拓展,特别是海外市场的快速增长,为未来业绩持续增长提供了坚实基础。

主要内容

2023年前三季度业绩概览

2023年前三季度,三星医疗实现营业收入83.38亿元,同比增长20.81%;归属于母公司净利润14.89亿元,同比大幅增长112.27%。扣除非经常性损益后,归母净利润为13.31亿元,同比增长57.14%。非经常性损益约1.58亿元,主要受去年同期公允价值变动影响。第三季度单季,公司实现收入27.89亿元,同比增长11.40%;归母净利润6.2亿元,同比增长76.86%;扣非归母净利润5.15亿元,同比增长44.56%。整体业绩符合预期。

营收增速放缓与盈利能力提升

尽管第三季度收入增速因高基数及配用电业务订单确认节奏等因素有所放缓,但公司整体毛利率达到33.62%,同比提升5.23个百分点。利润增速显著快于收入增速,主要受益于智能配用电板块通过持续技术创新和内部降本增效,以及医疗板块康复医疗服务占比提升带来的盈利能力增强。具体来看,2023年前三季度智能配用电收入同比增长17.75%,净利润同比增长143.40%;医疗服务收入同比增长34.72%,净利润同比增长53.07%。

医疗业务扩张与康复优势

公司医疗业务通过“自建+并购”策略稳步推进,重症康复领域的龙头优势持续强化。截至2023年上半年,公司旗下拥有25家医院,其中康复医院19家;总床位数约7300张,出院人次达2.72万人次,同比增长25%。根据公司股权激励计划,2023/2024年计划并购4-5家医院、自建4-5家医院。随着自建医院的爬坡与扭亏以及并购医院的并表与盈利提升,预计医疗业务利润将保持快速增长。

智能配用电业务增长与海外市场拓展

智能配用电业务实现高速增长,海外市场成为公司未来成长的重要空间。

- 国内市场: 2023年前三季度在手订单达69.02亿元,同比增长21%。用电侧方面,国网2023年第二批电表招标量同比增长76%,全年招标量稳步增长3%。配电侧方面,公司积极开拓新能源等网外大客户,实现配电业务高速增长。

- 海外市场: 2023年前三季度在手订单45.11亿元,同比增长46%。用电侧业务扎根欧洲和中东两大高端市场,并向亚非拉等发展中国家渗透,有望维持高增速。配电侧业务复用海外用电渠道,在沙特、东南亚市场取得突破,海外配电业务毛利高且更新需求旺盛,发展弹性和持续性看好。国内外需求的共振,加上降本增效和海外收入占比的提高,预计公司智能配用电业务业绩将维持快速增长。

盈利预测上调与维持买入评级

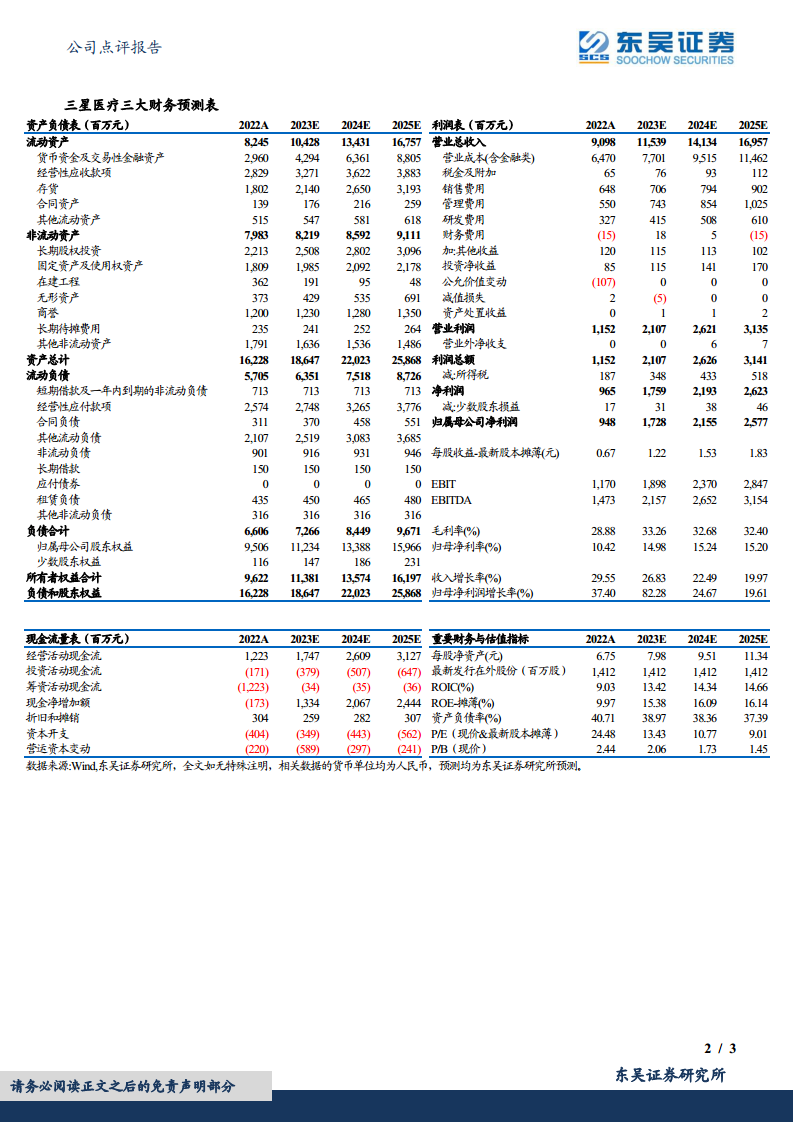

考虑到公司智能配用电业务毛利率与净利率的提升,分析师将2023-2025年公司归母净利润预测由16.48/21.07/25.35亿元上调至17.28/21.55/25.77亿元。对应当前市值的PE估值分别为13/11/9倍。基于此,维持公司“买入”评级。

主要风险因素

报告提示了多项风险,包括医院扩张与盈利或不及预期风险、医保政策不确定性风险、海外订单增长或不及预期风险以及电表成本上涨风险等。

总结

三星医疗2023年前三季度业绩表现亮眼,归母净利润同比大幅增长112.27%,超出市场预期。公司盈利能力的显著提升主要得益于智能配用电业务的技术创新、降本增效以及医疗服务板块中康复医疗占比的提高。在医疗业务方面,公司通过“自建+并购”策略持续扩张,强化了重症康复领域的市场地位。智能配用电业务则受益于国内外市场的双重驱动,特别是海外订单的强劲增长,为公司未来业绩增长打开了广阔空间。鉴于公司盈利能力的改善和明确的增长路径,分析师上调了未来三年的盈利预测,并维持“买入”评级,但同时提示了医院扩张、医保政策、海外订单及成本波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用