中心思想

业绩强劲增长与战略优化

公司2023年前三季度营收实现显著增长,同比增幅高达74.70%,显示出疫后诊疗服务需求的强劲恢复。同时,通过出售商洛国际医学中心医院99%股权,公司获得了过亿的投资收益,有效改善了资产结构并提升了盈利能力。

盈利能力改善与未来展望

尽管前三季度仍处于亏损状态,但归母净利润和扣非归母净利润的同比减亏幅度分别达到73.12%和55.61%,表明亏损持续收窄。新科室的不断发展和经营性现金流的持续改善,预示着公司盈利能力的提升,并有望在未来实现单月盈利。

主要内容

2023年三季报业绩概览

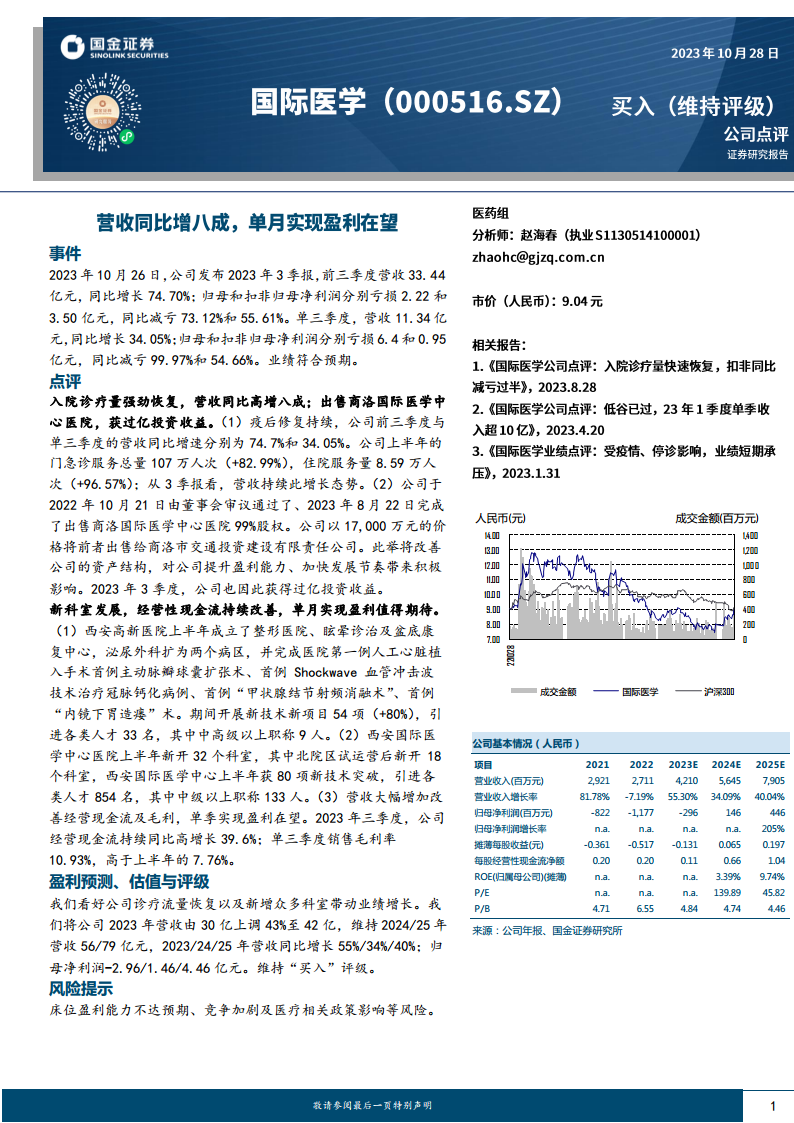

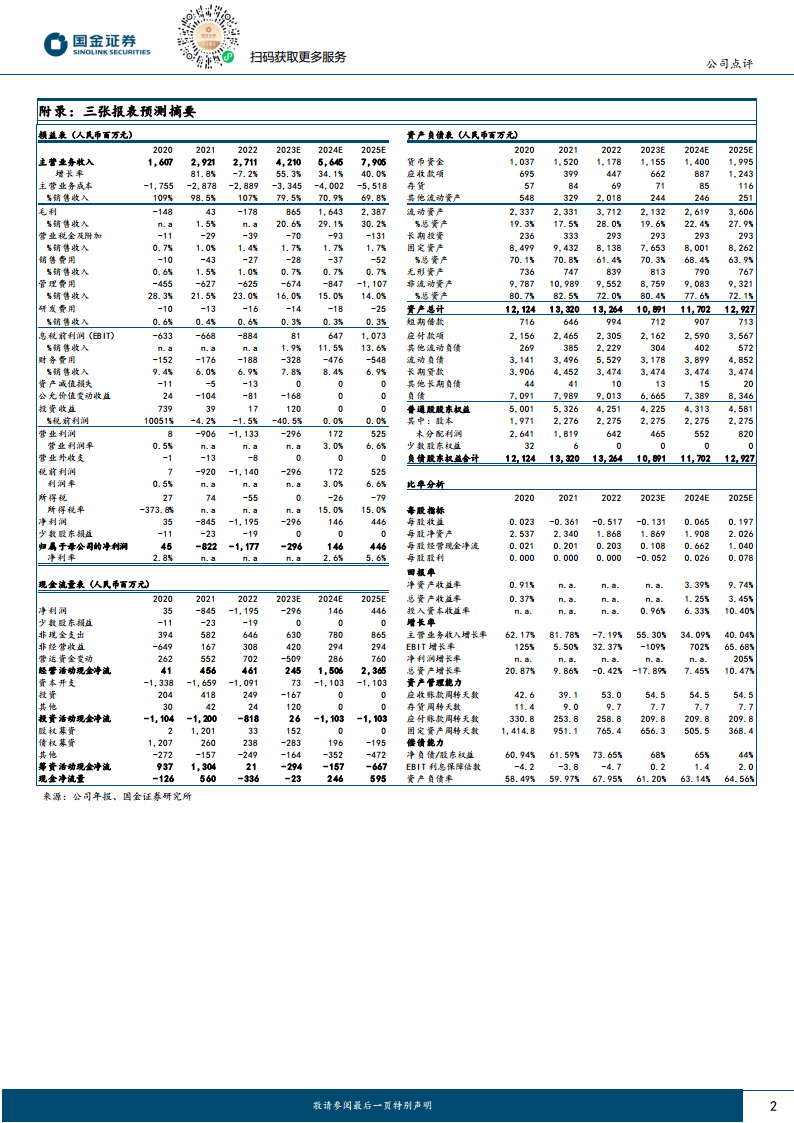

公司于2023年10月26日发布的三季报显示,前三季度实现营收33.44亿元,同比增长74.70%。归母净利润和扣非归母净利润分别亏损2.22亿元和3.50亿元,同比减亏73.12%和55.61%。单三季度营收11.34亿元,同比增长34.05%;归母净利润和扣非归母净利润分别亏损6.4亿元和0.95亿元,同比减亏99.97%和54.66%,业绩符合市场预期。

诊疗量恢复与资产优化成效

疫后修复持续推动公司营收增长。上半年,公司门急诊服务总量达到107万人次,同比增长82.99%;住院服务量8.59万人次,同比增长96.57%。三季度营收延续此增长态势。此外,公司于2023年8月22日完成了商洛国际医学中心医院99%股权的出售,交易价格为1.7亿元,此举在2023年三季度为公司带来了过亿的投资收益,对改善资产结构和提升盈利能力产生了积极影响。

新业务拓展与经营效率提升

公司积极拓展新科室和新技术。西安高新医院上半年成立了整形医院、眩晕诊治及盆底康复中心,泌尿外科扩为两个病区,并成功开展了多项首例手术和新技术新项目54项(同比增长80%),引进各类人才33名。西安国际医学中心医院上半年新开32个科室(其中北院区试运营后新开18个),实现80项新技术突破,引进各类人才854名。营收的大幅增加也带动了经营现金流和毛利率的改善,2023年三季度经营现金流持续同比增长39.6%,单三季度销售毛利率达到10.93%,高于上半年的7.76%。

盈利预测与投资评级

基于诊疗流量的恢复和新增科室对业绩的带动作用,国金证券将公司2023年营收预测上调43%至42亿元,并维持2024/2025年营收预测分别为56亿元和79亿元,对应同比增长55%、34%和40%。归母净利润预测为-2.96亿元、1.46亿元和4.46亿元。鉴于此,维持公司“买入”评级。同时,报告提示了床位盈利能力不达预期、竞争加剧及医疗相关政策影响等风险。

总结

公司2023年前三季度业绩表现强劲,营收实现大幅增长,主要得益于疫后诊疗量的快速恢复和战略性资产出售带来的投资收益。通过持续拓展新科室和引进新技术,公司不断提升服务能力和市场竞争力。经营性现金流的持续改善和毛利率的提升,预示着公司盈利能力的积极转变。尽管当前仍面临亏损,但减亏幅度显著,且未来有望实现盈利。市场对公司未来增长持乐观态度,并维持“买入”评级,但需关注潜在的市场竞争和政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用