中心思想

业绩稳健增长与战略转型

本报告核心观点指出,尽管2023年前三季度公司归母净利润受一次性特殊损益影响出现同比下降,但剔除该因素后,归母净利润实现8.57%的稳健增长,且第三季度单季业绩表现符合预期,营收和净利润均实现同比增长。这表明公司在核心业务层面保持了良好的增长势头。同时,公司正积极推进战略转型,聚焦创新药研发、中药大品种培育以及医药流通服务升级,以构建多元化的增长引擎。

创新驱动与生态构建

公司持续加大研发投入,不断丰富新药管线,尤其在创新药和一致性评价品种方面取得显著进展。中药板块作为传统优势,通过循证医学研究持续提升市场竞争力。此外,公司通过升级医药流通供应链,打造创新药服务平台,并积极布局“互联网+”医药商业科技,如上药云健康完成C轮融资,旨在构建一个全面、高效的医药健康生态系统,为未来发展奠定坚实基础。

主要内容

2023年前三季度财务表现分析

2023年前三季度,公司实现营业收入1975.08亿元,同比增长13.11%。然而,归属于母公司股东的净利润为37.97亿元,同比下降21.13%;扣除非经常性损益后的归母净利润为33.04亿元,同比下降10.64%。报告指出,净利润的同比下降主要系上年同期青春宝搬迁收益以及上药康希诺计提资产减值准备等一次性特殊损益影响。若剔除这些一次性损益,公司前三季度归母净利润实为42.65亿元,同比增长8.57%,显示出核心业务的健康增长。

从单季度表现来看,2023年第三季度公司业绩显著改善。当季实现营业收入649.16亿元,同比增长3.2%;归母净利润11.87亿元,同比增长6.14%;扣非归母净利润11.05亿元,同比增长8.66%。这表明公司经营状况持续向好,盈利能力逐步恢复。在利润贡献方面,前三季度工业板块贡献利润18.13亿元,同比增长9.72%;商业板块贡献利润26.26亿元,同比增长8.8%;剔除上药康希诺影响后,参股企业贡献利润4.61亿元,同比下降3.54%。

研发创新与中药战略进展

公司在研发创新方面持续发力,第三季度新增3项新药管线。其中,有2项为创新药,包括拟用于治疗晚期恶性实体瘤的口服微生态活菌制剂WST04,以及拟用于抑制肠道炎症反应和增强肠道免疫调节的免疫调节剂I035,这两项新药的临床试验(IND)申请均于9月获得受理。此外,公司还新增了2个一致性评价品种。截至第三季度末,公司已有I001片、X842和B019这3项新药提交上市申请,累计获批一致性评价的产品已增加至55个品种,显示出公司在仿制药和创新药领域的双重推进。

在中药大品种战略方面,公司持续推进养心氏片、瘀血痹胶囊、冠心宁片、八宝丹、胃复春、银杏酮酯等六大中药品种的循证医学研究,病例入组数进一步增加,旨在通过科学验证提升中药的市场认可度和竞争力。2023年前三季度,公司中药营收达到74.72亿元,同比增长16.51%,远高于整体营收增速,凸显了中药板块的强劲增长潜力。

医药流通服务升级与数字化布局

公司积极升级医药流通供应链板块,致力于为全球医药企业创新产品提供涵盖上市前合作、进出口服务、全国流通、创新增值四大领域的全供应链一站式管理服务。这一战略举措有效提升了公司在医药流通领域的服务能力和市场竞争力。2023年前三季度,公司创新药板块销售同比增长21%,并成功签约21个进口总代品种,显示出其在创新药流通服务方面的显著成效。

在数字化转型和“互联网+”医药商业科技领域,公司也取得了重要进展。旗下上药云健康近日完成5亿元C轮融资,这将进一步加速公司在数字健康领域的布局和发展,通过科技赋能提升医药商业的效率和用户体验,为公司未来的增长开辟新路径。

盈利预测与投资评级

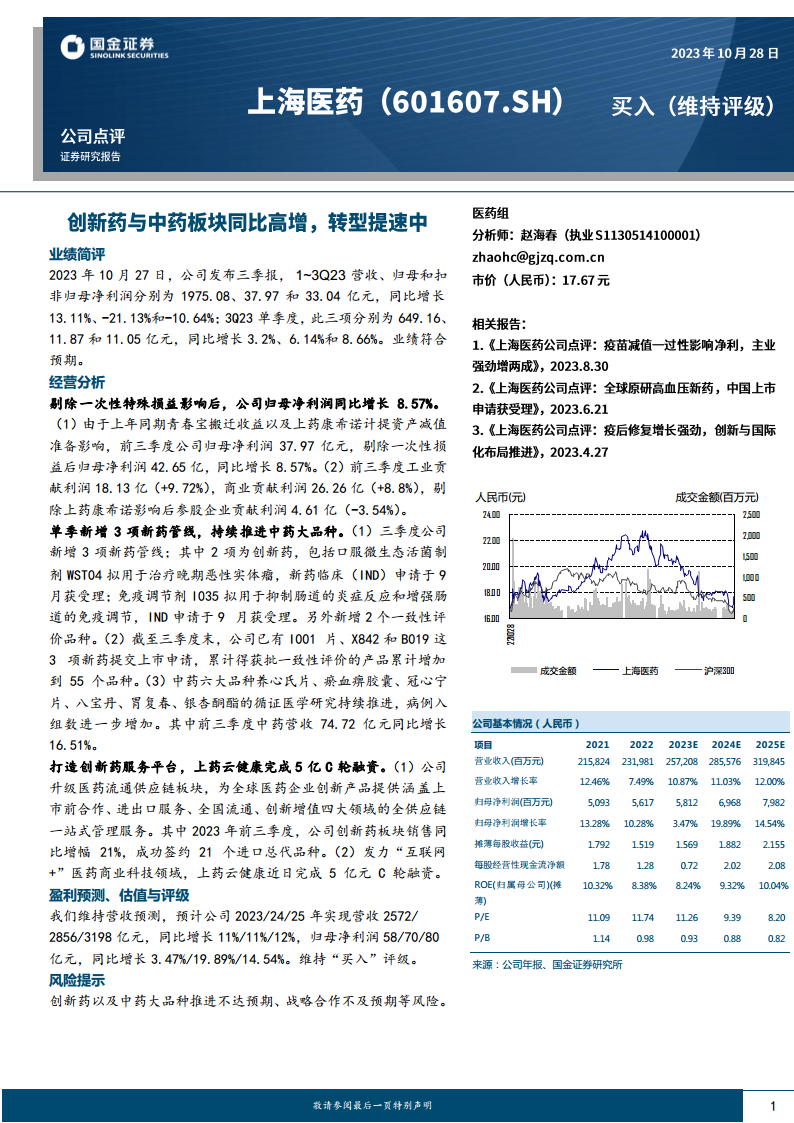

国金证券维持对公司的营收预测,预计2023年、2024年和2025年公司将分别实现营业收入2572亿元、2856亿元和3198亿元,同比增长率分别为10.87%、11.03%和12.00%,保持稳定增长态势。归属于母公司股东的净利润预计分别为58亿元、70亿元和80亿元,同比增长率分别为3.47%、19.89%和14.54%,其中2024年预计将迎来显著增长。基于上述盈利预测,国金证券维持对公司的“买入”评级。

报告同时提示了潜在风险,包括创新药以及中药大品种推进不达预期、战略合作不及预期等,提醒投资者关注相关不确定性。

财务数据概览

从历史及预测财务数据来看,公司展现出稳健的增长潜力和健康的财务结构。

损益表分析:

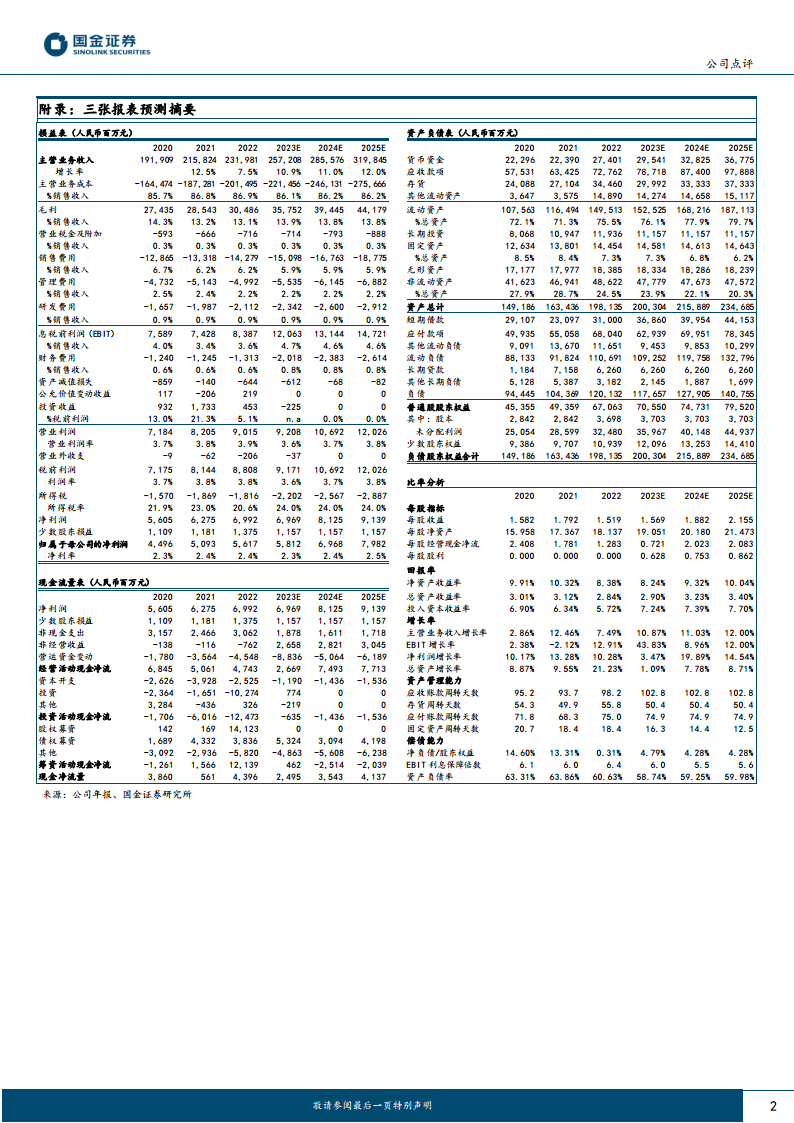

- 营业收入:从2020年的191,909百万元稳步增长至2022年的231,981百万元,并预计在2025年达到319,845百万元,年均增长率维持在11%-12%区间。

- 毛利率:预计在2023E-2025E期间稳定在13.8%-13.9%。

- 归母净利润:在2022年达到5,617百万元后,预计2023年为5,812百万元(+3.47%),2024年将实现19.89%的强劲增长至6,968百万元,2025年进一步增长至7,982百万元(+14.54%)。

资产负债表分析:

- 资产总计:从2020年的149,186百万元增长至2022年的198,135百万元,预计2025年将达到234,685百万元。

- 流动资产占比:预计在2025年达到总资产的79.7%,显示出较强的资产流动性。

- 资产负债率:预计在2023E-2025E期间维持在58.74%-59.98%的健康水平。

现金流量表分析:

- 经营活动现金净流:2022年为4,743百万元,预计2023年为2,669百万元,但随后在2024年和2025年将大幅回升至7,493百万元和7,713百万元,显示出未来经营现金流的改善。

比率分析:

- 净资产收益率(ROE):在2022年为8.38%后,预计2023年为8.24%,随后在2024年和2025年分别回升至9.32%和10.04%,反映盈利能力的提升。

- P/E估值:预计从2023年的11.26倍逐步下降至2025年的8.20倍,显示出估值吸引力。

- 每股收益:预计从2023年的1.569元持续增长至2025年的2.155元。

- 偿债能力:EBIT利息保障倍数预计在6.0-6.4之间,资产负债率保持在合理区间,表明公司偿债能力良好。

总结

综合来看,上海医药在2023年前三季度展现出稳健的经营韧性,尤其在剔除一次性损益后,核心业务实现健康增长。公司在创新药研发、中药大品种培育以及医药流通服务升级方面均取得积极进展,并通过上药云健康C轮融资加速数字化布局,为未来发展注入新动能。尽管面临一定的市场风险,但基于其清晰的战略方向、持续的研发投入和不断优化的业务结构,公司预计将保持营收和利润的持续增长。国金证券维持“买入”评级,反映了对公司未来发展前景的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用