中心思想

业绩承压下的战略调整与核心业务韧性

南网能源2023年前三季度业绩受到生物质发电业务成本上升和补贴拖欠的严重拖累,导致归母净利润同比下降。面对这一挑战,公司正积极进行战略调整,逐步退出生物质发电业务,并聚焦于提升现有生物质项目的提质增效。与此同时,公司的核心综合能源服务业务,特别是工业节能和建筑节能板块,展现出强劲的增长韧性,成为支撑公司业绩的基石。

转型升级与新增长点培育

公司正加速向负荷聚合商转型,并积极布局分散式风电和工商业储能等新兴业务。特别是在工商业储能领域,受益于广东省蓄冷电价政策的调整,用户侧储能的经济性显著提升,为公司带来了新的盈利增长点。通过战略性地剥离低效资产、强化核心业务优势并抓住市场机遇,南网能源致力于优化业务结构,实现可持续发展,并巩固其在综合能源服务领域的领先地位。

主要内容

2023年三季报业绩概览

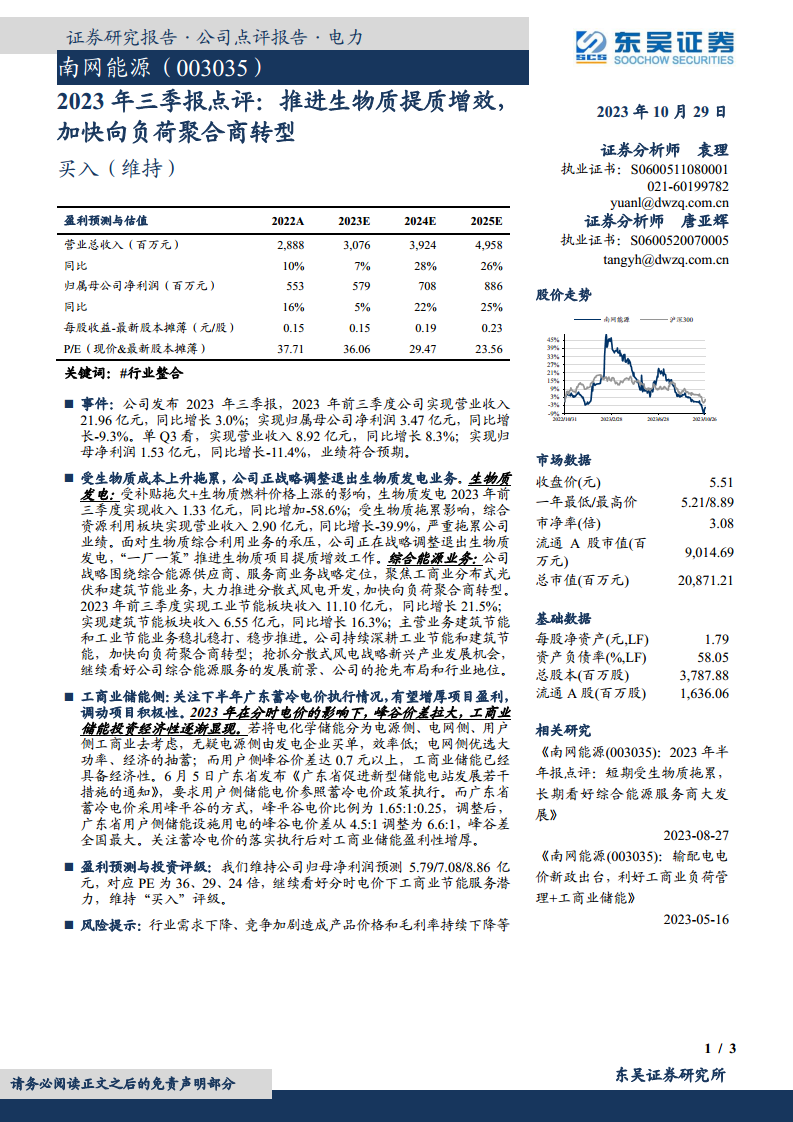

南网能源于2023年前三季度实现营业收入21.96亿元,同比增长3.0%。然而,受特定业务板块影响,归属于母公司净利润为3.47亿元,同比下降9.3%。从单季度表现来看,第三季度实现营业收入8.92亿元,同比增长8.3%;归母净利润为1.53亿元,同比下降11.4%。尽管净利润有所下滑,但整体业绩符合市场预期。

生物质发电业务战略调整

生物质发电业务在2023年前三季度面临严峻挑战,主要受补贴拖欠和生物质燃料价格上涨的双重压力。该业务板块实现收入1.33亿元,同比大幅下降58.6%。受此拖累,公司的综合资源利用板块营业收入为2.90亿元,同比下降39.9%,严重影响了公司整体业绩。为应对这一困境,公司正积极进行战略调整,计划逐步退出生物质发电业务,并针对现有生物质项目实施“一厂一策”的提质增效措施,以优化资产结构和提升运营效率。

综合能源核心业务稳健增长

在生物质业务承压的同时,南网能源的综合能源核心业务表现稳健,成为公司业绩增长的主要驱动力。公司战略定位为综合能源供应商和服务商,聚焦于工商业分布式光伏和建筑节能业务,并大力推进分散式风电开发,加快向负荷聚合商转型。

- 工业节能板块:2023年前三季度实现收入11.10亿元,同比增长21.5%,显示出强劲的增长势头。

- 建筑节能板块:同期实现收入6.55亿元,同比增长16.3%,持续贡献稳定收益。

这两大主营业务的稳扎稳打和稳步推进,体现了公司在核心领域的竞争优势和市场地位。公司持续深耕工业节能和建筑节能市场,并积极抢抓分散式风电等战略新兴产业发展机遇,市场对其综合能源服务的发展前景、抢先布局和行业地位持乐观态度。

工商业储能业务发展潜力

工商业储能业务被视为公司未来重要的增长点。在分时电价政策的影响下,峰谷价差持续拉大,使得工商业储能的投资经济性日益凸显。特别是用户侧储能,当峰谷价差达到0.7元以上时,已具备显著的经济效益。

2023年6月5日,广东省发布《广东省促进新型储能电站发展若干措施的通知》,明确用户侧储能电价参照蓄冷电价政策执行。广东省蓄冷电价采用峰平谷比例为1.65:1:0.25,调整后,广东省用户侧储能设施用电的峰谷电价差从4.5:1扩大至6.6:1,成为全国最大的峰谷价差。这一政策的落实和执行,有望显著增厚工商业储能项目的盈利空间,极大地调动项目投资积极性,为公司在该领域的拓展提供有力支撑。

盈利预测与投资评级

基于对公司业务结构调整和核心业务增长的预期,分析师维持了对南网能源的盈利预测。预计公司2023年至2025年归母净利润分别为5.79亿元、7.08亿元和8.86亿元。对应的市盈率(P/E)分别为36倍、29倍和24倍。鉴于分时电价政策下工商业节能服务的巨大潜力以及公司在综合能源服务领域的领先地位,分析师维持了“买入”的投资评级。

财务数据分析

从财务预测数据来看,南网能源预计在未来几年将实现持续的营收和净利润增长。

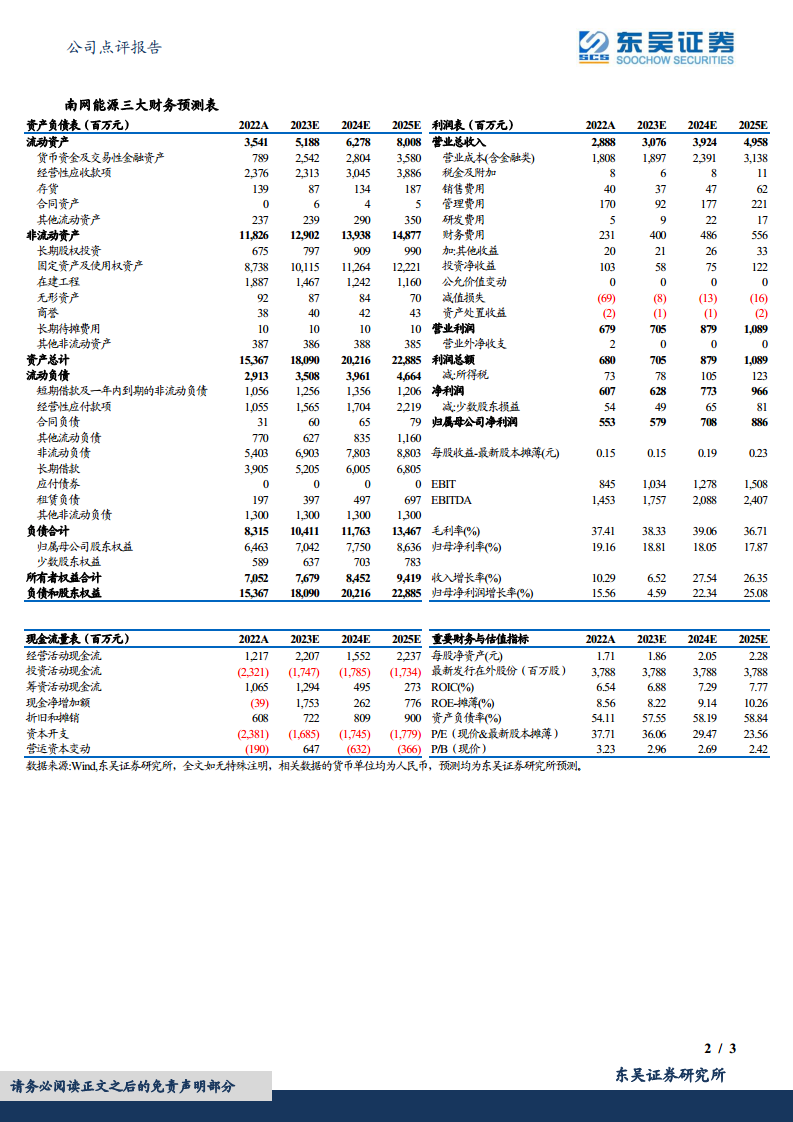

- 营业总收入:预计从2022年的28.88亿元增长至2025年的49.58亿元,年复合增长率显著。

- 归属母公司净利润:预计从2022年的5.53亿元增长至2025年的8.86亿元,显示出良好的盈利能力恢复和增长潜力。

- 毛利率:预计在2023年和2024年保持在38%至39%的较高水平,反映了公司核心业务的盈利能力。

- 资产负债率:预计在2023年至2025年间维持在57%至59%的合理区间,表明公司财务结构稳健。

- ROE(摊薄):预计从2022年的8.56%逐步提升至2025年的10.26%,体现了股东回报能力的增强。

这些数据共同描绘了公司在经历短期挑战后,通过战略调整和核心业务发展,有望实现稳健增长的积极前景。

总结

南网能源2023年前三季度业绩虽受生物质发电业务拖累,但公司正积极进行战略调整,逐步剥离低效资产,并聚焦于核心综合能源服务业务的提质增效。工业节能和建筑节能两大主营业务表现出强劲的增长韧性,成为公司业绩的稳定器。同时,公司积极向负荷聚合商转型,并抓住工商业储能市场机遇,特别是受益于广东省蓄冷电价政策带来的峰谷价差扩大,为公司培育了新的盈利增长点。综合来看,南网能源通过优化业务结构、强化核心竞争力并把握新兴市场机遇,有望在未来实现持续稳健的增长,其在综合能源服务领域的长期发展前景值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用