中心思想

业绩改善与现金流优化

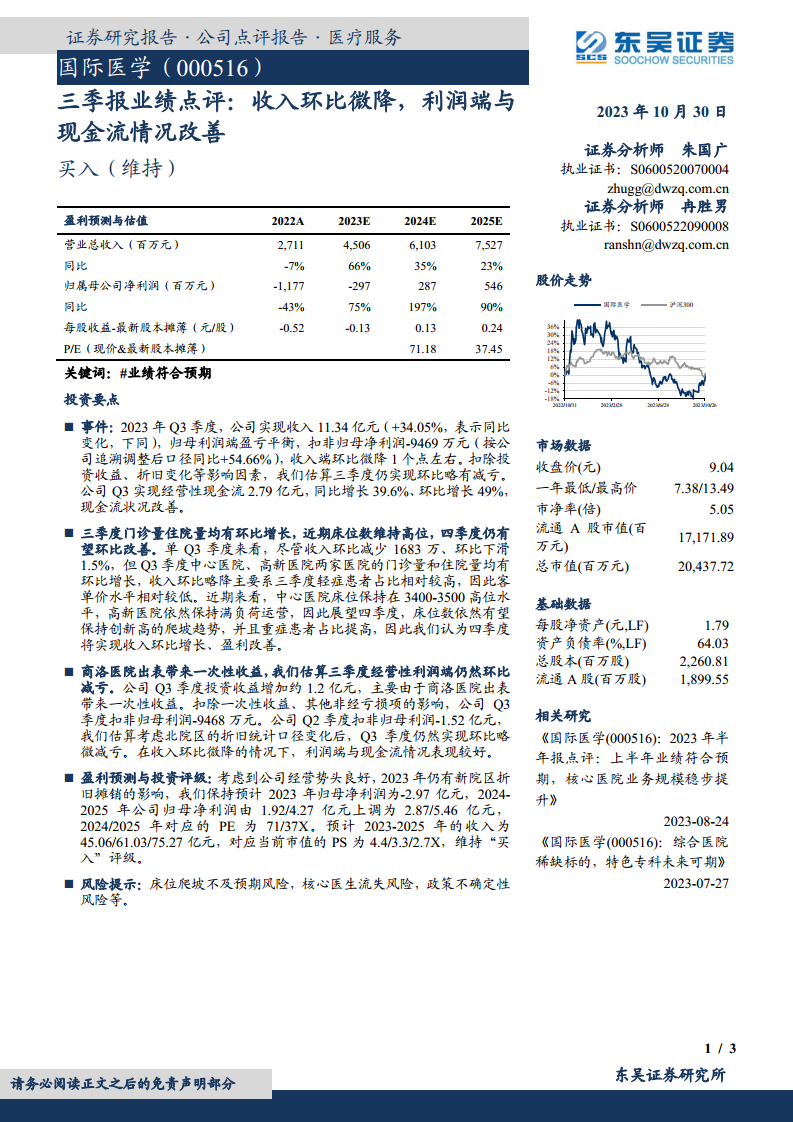

国际医学2023年第三季度尽管收入环比微降,但利润端表现出显著改善,归母净利润实现盈亏平衡,扣非归母净利润减亏。公司经营性现金流大幅增长,同比和环比均实现显著提升,显示出公司在运营效率和资金管理方面的积极进展。

盈利预测上调与投资评级维持

基于公司良好的经营势头和核心医院业务规模的稳步提升,分析师上调了国际医学2024-2025年的归母净利润预测,并维持“买入”评级。这反映了市场对公司未来盈利能力和发展潜力的积极预期,尤其是在新院区折旧摊销影响逐步消退后,盈利能力有望进一步释放。

主要内容

2023年Q3业绩回顾与经营分析

2023年Q3季度业绩表现

2023年第三季度,国际医学实现营业收入11.34亿元,同比增长34.05%,环比微降约1.5%。归属于母公司净利润实现盈亏平衡,扣除非经常性损益后的归母净利润为-9469万元,按追溯调整后口径同比改善54.66%。公司经营性现金流表现亮眼,达到2.79亿元,同比增长39.6%,环比增长49%,现金流状况显著改善。估算扣除投资收益、折旧变化等影响因素后,三季度经营性利润端仍实现环比略有减亏。

三季度运营数据与四季度展望

尽管第三季度收入环比略有下降,但中心医院和高新医院的门诊量和住院量均实现环比增长。收入环比微降主要系三季度轻症患者占比相对较高,导致客单价水平相对较低。展望第四季度,中心医院床位保持在3400-3500张高位,高新医院持续满负荷运营,预计床位数有望保持创新高的爬坡趋势,且重症患者占比有望提高,从而带动收入环比增长和盈利改善。

商洛医院出表与利润端改善

公司第三季度投资收益增加约1.2亿元,主要得益于商洛医院出表带来的一次性收益。扣除该一次性收益及其他非经常性亏损项的影响后,公司第三季度扣非归母净利润为-9468万元。考虑到北院区折旧统计口径的变化,估算第三季度经营性利润端仍实现环比略微减亏,表明在收入环比微降的情况下,利润端和现金流情况表现较好。

盈利预测调整与投资展望

盈利预测与投资评级

考虑到公司良好的经营势头,以及2023年新院区折旧摊销的影响,分析师维持2023年归母净利润预测为-2.97亿元。同时,将2024-2025年公司归母净利润预测由原先的1.92亿元/4.27亿元上调至2.87亿元/5.46亿元。对应2024/2025年的PE分别为71/37X。预计2023-2025年的收入分别为45.06/61.03/75.27亿元,对应当前市值的PS为4.4/3.3/2.7X。基于上述分析,维持公司“买入”评级。

风险提示

报告提示了潜在风险,包括床位爬坡不及预期、核心医生流失以及政策不确定性等,这些因素可能对公司未来的经营业绩产生影响。

财务预测概览

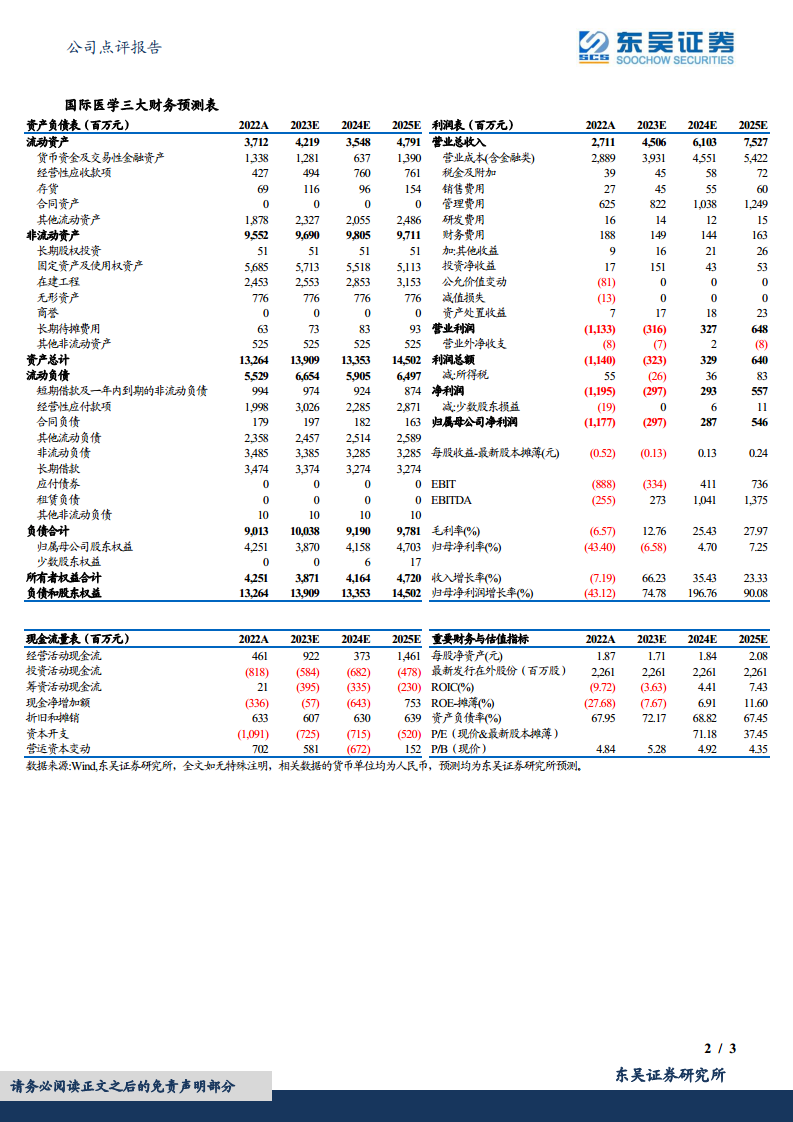

根据预测,公司营业总收入将持续高速增长,从2022年的27.11亿元增至2025年的75.27亿元。归属母公司净利润预计在2023年亏损收窄后,于2024年和2025年分别实现2.87亿元和5.46亿元的盈利。毛利率和归母净利率预计在2023年后显著改善并转正。经营活动现金流在2023年和2025年表现强劲,显示公司造血能力增强。资产负债率预计在2023年达到高点后逐步下降,ROE预计在2024年转正并持续改善。

总结

国际医学2023年第三季度业绩显示出积极的改善趋势,尽管收入环比略有下降,但利润端实现盈亏平衡,扣非归母净利润减亏,且经营性现金流大幅提升。公司核心医院的门诊量和住院量均环比增长,床位利用率保持高位,为未来业绩增长奠定基础。商洛医院出表带来的一次性收益进一步优化了当期利润。基于对公司经营势头和未来增长潜力的判断,分析师上调了2024-2025年的盈利预测,并维持“买入”评级,表明对公司长期发展的信心。同时,报告也提示了床位爬坡、医生流失和政策不确定性等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用