中心思想

业绩稳健增长与创新驱动

迈瑞医疗在2023年前三季度展现出稳健的财务表现,营收和归母净利润均实现两位数增长,分别达到273.04亿元和98.34亿元,同比增速分别为17.20%和21.38%。这得益于公司持续加大研发投入(前三季度研发投入28.11亿元,同比增长23.3%),不断推出高端创新产品,巩固了其在国内体外诊断等领域的龙头地位。

全球化布局与数智化升级

尽管国内诊疗活动有所放缓,但迈瑞医疗通过深化海外高端客户群突破和本地化平台建设,实现了国际市场收入的强劲增长,第三季度环比增速超过20%,其中发展中国家增速更是超过30%。同时,公司积极与腾讯健康等科技巨头合作,推动医疗器械产业的数智化升级,将大语言模型和云计算应用于临床科室,为未来发展注入新动能。

主要内容

业绩表现稳健,海外市场增速进一步提升

迈瑞医疗2023年前三季度实现营收273.04亿元,同比增长17.20%;归母净利润98.34亿元,同比增长21.38%;扣非归母净利润96.86亿元,同比增长21.02%。其中,第三季度营收88.28亿元,同比增长11.18%;归母净利润33.92亿元,同比增长20.52%;扣非归母净利润33.45亿元,同比增长21.35%。尽管8月以来国内诊疗活动放缓对国内业务造成压力,但公司通过持续突破海外高端客户群和加快本地化平台建设,国际市场Q3收入环比增速提升至20%以上,发展中国家收入增速进一步提速至30%以上,有效对冲了国内市场的短期影响。

产品持续创新迭代,高端产品不断推出

公司持续加大研发投入,2023年前三季度研发投入达28.11亿元,同比增长23.3%,占营收比重为10.3%。在体外诊断领域,推出了MT8000全实验室智能化流水线、乙型肝炎病毒e抗体测定试剂盒等新产品。在医学影像领域,推出了高端台式彩超Resona R9铂金版(北美)和Hepatus 9(中国)。在生命信息与支持领域,推出了4K三维内窥镜荧光摄像系统和电子镜等新产品。此外,公司专利“监护设备及其生理参数处理方法及系统”荣获“第二十四届中国专利金奖”,这是公司第三次获得该奖项,充分肯定了其强大的技术创新力和技术发明转化能力。

合作再升级,携手推进医疗器械产业的数智化升级

2023年9月8日,迈瑞医疗与腾讯健康达成战略合作,双方将在大语言模型和云计算等领域展开深度合作。此次合作不仅限于体外诊断,还将拓展到重症、急诊、麻醉等临床科室,旨在输出更多具有临床价值的成果,共同推进医疗器械产业的数智化升级。

盈利预测、估值与评级

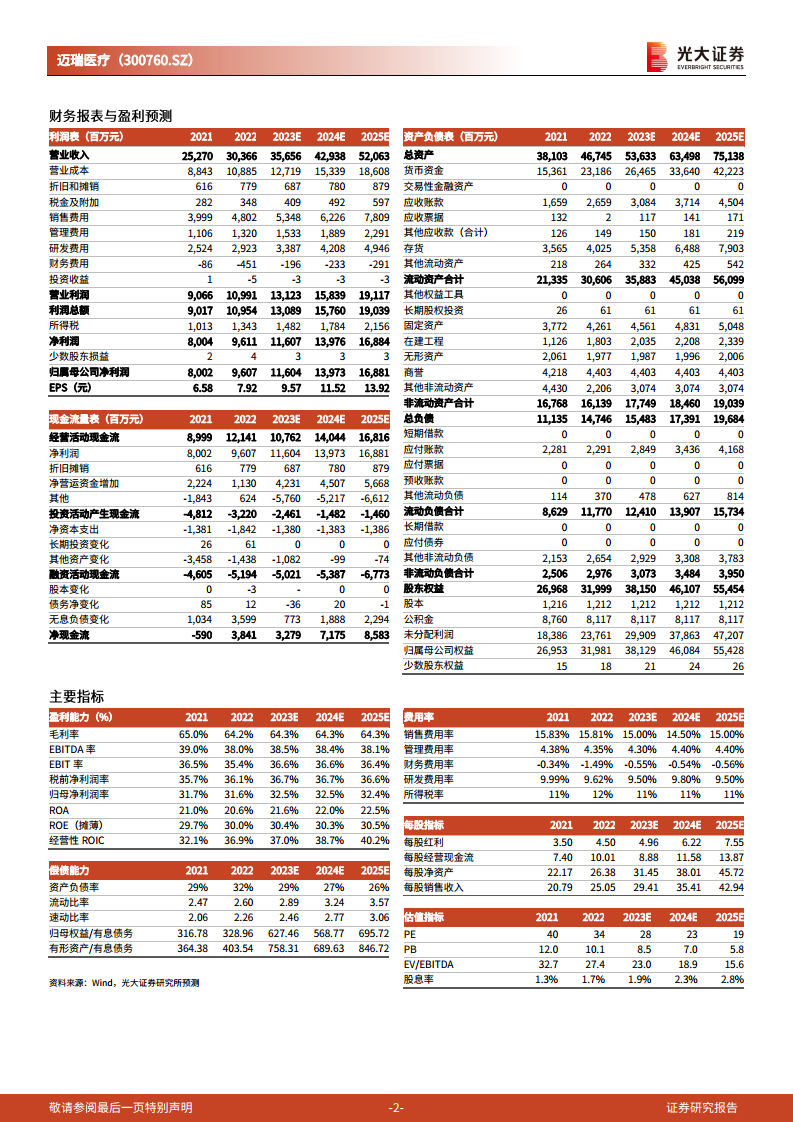

考虑到三季度诊疗活动放缓对营业收入及利润端的短期影响,分析师略微下调了公司2023-2025年的归母净利润预测,分别为116.04亿元、139.73亿元和168.81亿元(原预测值为116.81亿元、141.03亿元和172.54亿元),分别下调0.7%、0.9%和2.2%。当前股价对应2023-2025年PE分别为28倍、23倍和19倍。基于对公司长期发展的看好,维持“买入”评级。

风险提示

报告提示了公司面临的主要风险,包括产品研发及获批不及预期风险,以及市场竞争加剧风险。

总结

迈瑞医疗在2023年前三季度实现了营收和净利润的稳健增长,尤其在海外市场表现出强劲的增长势头,有效应对了国内诊疗活动放缓带来的短期压力。公司持续的高研发投入和高端产品创新是其核心竞争力,不断丰富的产品线和三次荣获中国专利金奖的成就印证了其强大的技术实力。此外,与腾讯健康的战略合作预示着公司在医疗器械数智化转型方面的积极布局。尽管分析师略微下调了未来盈利预测,但基于其市场地位、创新能力和全球化战略,公司长期发展前景依然被看好,维持“买入”评级。投资者需关注产品研发及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用