中心思想

派林生物:国资赋能下的血制品巨头崛起

本报告深入分析了派林生物作为血制品行业的重要参与者,在国资入主和行业整合加速背景下的巨大发展潜力。核心观点认为,公司通过内生增长与外延并购,已成功跻身行业第一梯队,并在采浆量、产品线及吨浆利润方面展现出显著的提升空间。陕煤集团的战略入主,预计将为公司带来丰富的资源和协同效应,进一步巩固其市场地位并加速业绩增长。

采浆量与盈利能力双驱动,奠定未来成长基石

报告强调,派林生物的未来增长将主要由采浆量的持续提升和吨浆利润的不断优化共同驱动。随着“十四五”期间采浆站审批加速,以及公司现有浆站产能利用率的提高和新浆站的逐步投产,采浆量有望实现跨越式增长。同时,新产品的陆续上市将显著增厚公司吨浆收入和利润,叠加规模效应的显现,公司的整体盈利能力将持续增强,使其成为血制品领域具有较高成长弹性的投资标的。

主要内容

1. 派林生物:血制品行业巨头,国资入主有望赋能

1.1. 重组并购造就新时代血制品龙头企业

- 公司发展历程与战略重组: 派林生物主要由广东双林和哈尔滨派斯菲科生物两大子公司构成。双林生物成立于1995年,在1995年至2018年间经历了多次重组和更名。2018年,“浙民投”和“佳兆业”两大股东入驻,其中“浙民投”成为第一大股东。2020年,双林生物启动收购派斯菲科,并于2021年完成工商过户,公司更名为派林生物。此次战略并购是公司发展的重要里程碑,显著提升了其浆站数量和采浆量。

- 行业地位: 截至2023年中报,派林生物合计拥有11个血制品产品和38个浆站,在国内上市公司中浆站数量位居前三,成功跻身血制品行业第一梯队,展现出强大的内生外延发展能力。

- 财务表现分析:

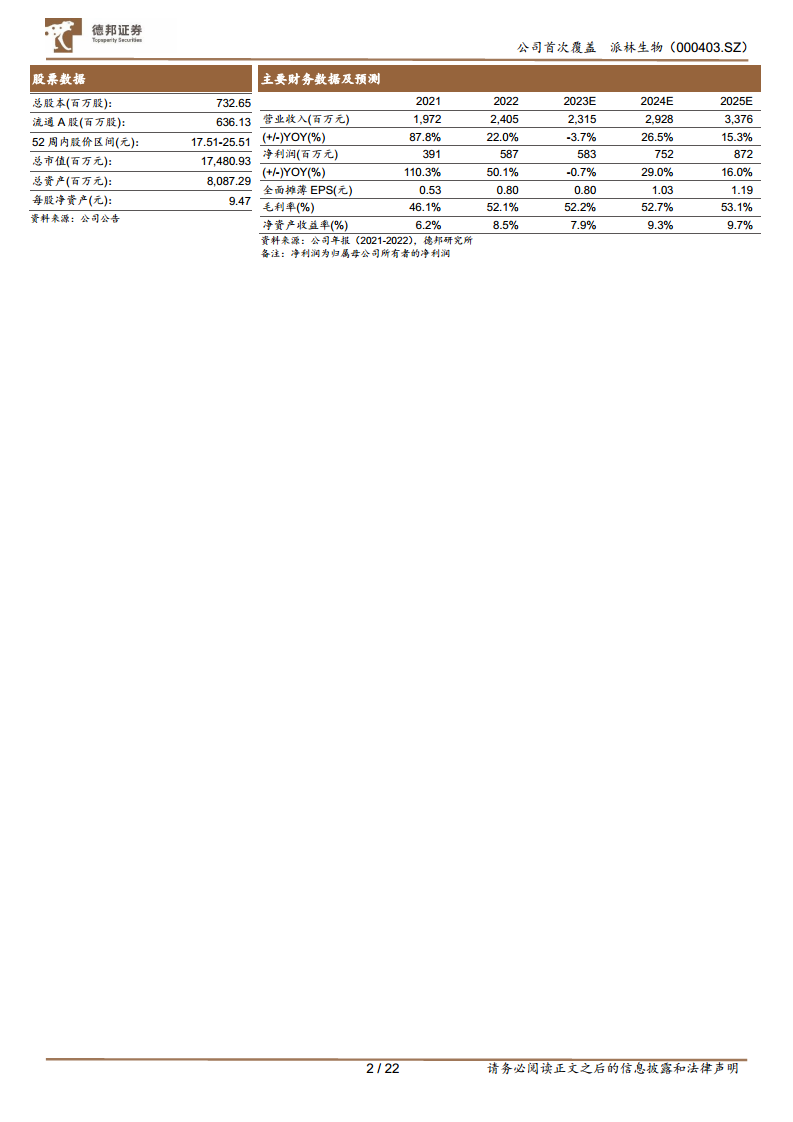

- 营收与净利润: 2021年,公司实现营业收入19.7亿元,同比增长87.8%;归母净利润3.9亿元,同比增长110.3%。业绩大幅增长主要得益于派斯菲科的并表效应。然而,2023年上半年,公司营收为7.1亿元,同比下滑28.5%;归母净利润1.4亿元,同比下滑35.2%,这主要系2022年下半年采浆量受疫情影响较大,导致2023年上半年投浆和生产受到影响。值得注意的是,2023年第三季度公司业绩显著恢复,实现收入6.7亿元,同比增长32.5%;归母净利润1.8亿元,同比增长42.4%。

- 盈利能力: 公司整体毛利率维持在较高水平,净利率呈现抬头趋势。2023年前三季度,公司总体毛利率和净利率分别为50.1%和23.7%,显示出随着产能利用率提升和产品种类丰富,盈利能力持续增强。

- 费用控制: 公司管理费用率自2016年开始逐年下降,2022年降至6.88%,2023年前三季度为8.9%。销售费用率有所波动,2022年和2023年前三季度分别为16.6%和14.7%。财务费用率持续降低,2022年和2023年前三季度分别为-2.3%和-3.1%。

- 研发投入: 自2020年起,公司研发费用和研发费用率呈现上涨趋势。2023年前三季度,公司研发费用达5376万元,研发费用率达3.9%,表明公司持续加大新产品研发投入,有望在未来进一步优化净利率水平。

1.2. 陕煤能源资源丰富,入主有望赋能派林生物

- 国资背景与控股股东变更: 2023年5月23日,浙民投天弘、浙民投将其所持派林生物153,752,812股股份(占总股本的20.99%)过户至胜帮英豪(陕煤集团控股)。随后,浙岩投资将其持有的2.02%股份对应的表决权委托给胜帮英豪。截至2023年第三季度,胜帮英豪控制公司23.01%股份的表决权,成为公司控股股东,公司实际控制人变更为陕西省人民政府国有资产监督管理委员会。

- 陕煤集团的实力与资源: 陕煤集团成立于2004年,是陕西省属国有特大型能源化工企业,业务涵盖煤炭、化工、发电、钢铁、装备制造、建筑施工、铁路物流、科技研发、金融服务等多个领域,并在数字经济、碳纤维、锂资源开发等新材料、新能源业务不断布局。截至2023年上半年,陕煤业拥有煤炭储量183.67亿吨,可开采储量106.06亿吨,可开采年限70年以上,在能源化工“金三角”具有明显优势。

- 赋能效应: 陕煤集团连续多年保持较高的资本性开支(自2018年起始终超过25亿元),重点项目聚焦陕西地区,对于当地民生具有重要意义,因此在陕西地区具有强大的资源优势。国资入主派林生物,有望凭借陕煤集团雄厚的实力和丰富的资源,在浆站拓展

微信扫一扫-立即使用

微信扫一扫-立即使用