中心思想

稳健增长与结构优化

本报告核心观点指出,联影医疗在2023年前三季度实现了符合预期的营收增长,并伴随着显著的产品结构优化,尤其是在高端医疗设备市场取得了突破性进展。公司通过持续的研发投入和全球化战略布局,巩固了其在国产影像设备领域的领先地位,并展现出未来稳健的增长潜力。

盈利能力与市场扩张

尽管短期内净利率受费用投入影响有所波动,但毛利率的大幅提升和高端产品销售的强劲增长,预示着公司盈利能力的长期改善。同时,国内外市场的协同发展,特别是国际市场收入占比的提升,为公司打开了更广阔的成长空间。

主要内容

业绩表现与财务概览

2023年前三季度及第三季度业绩

- 整体营收增长强劲:2023年前三季度,联影医疗实现营业收入74.32亿元,同比增长26.9%。其中,第三季度单季营业收入达到21.61亿元,同比增长28.1%,显示出持续的增长势头。

- 净利润增速稳健:前三季度归母净利润为10.64亿元,同比增长18.4%;扣非归母净利润为8.29亿元,同比增长15.1%。第三季度归母净利润为1.27亿元,同比增长1.2%;扣非归母净利润为0.42亿元,同比增长29.5%。尽管第三季度归母净利润增速相对较低,但扣非归母净利润的显著增长表明主营业务盈利能力良好。

盈利能力与费用结构

- 毛利率显著优化:第三季度公司毛利率达到48.4%,同比提升3.6个百分点,主要得益于高端产品占比的提升。前三季度毛利率为48.9%,预计未来将持续优化。

- 研发投入持续强劲:公司持续加大研发投入,前三季度研发费用率高达18.4%,同比提升3.6个百分点,是各项费用中增长最为强劲的部分,体现了公司对技术创新的重视。

- 费用率整体提升:前三季度管理费用率5.1%(+0.5pct),销售费用率16.9%(+2.0pct),销售费用增长主要受市场推广增加影响,但整体仍处于行业健康水平。净利率在第三季度为5.9%,同比下降1.6个百分点,主要受研发和销售费用投入增加的影响。

业务发展与产品结构优化

设备与服务收入增长

- 设备收入稳步增长:前三季度公司实现设备收入64.5亿元,同比增长24.2%,是营收的主要构成部分。

- 服务收入占比提升:服务收入达到7.6亿元,同比增长40.5%,增速高于设备收入。随着装机数量的增加,服务收入占比持续增长至10.3%,同比提升1个百分点,显示出服务业务的良好发展态势和对营收结构的优化作用。

高端产品市场覆盖与市占率

- 中高端产品加速渗透:各大产品线均呈现不同程度增长。中高端及超高端CT的市场需求持续攀升,公司中高端CT产品收入占比持续提升,前三季度增速同比超100%。

- MR业务表现突出:MR业务同比增长超60%,其中3.0T以上MR产品收入增速超100%。在超高场MR(>3.0T)新增市场中,公司市场占有率上升至第一位。3.0TMR市场占有率增长也显著。

- MI市场领先地位:按照国内新增市场订单金额和台数口径统计,公司在MI(分子影像)领域仍保持市场第一的领先地位,进一步巩固了其在高端影像设备市场的竞争力。

全球化战略进展

国内外市场收入增长

- 国内市场稳健发展:前三季度,公司在国内市场实现收入64.0亿元,同比增长25%,保持了稳定的增长。

- 国际市场高速增长:国际市场实现收入10.3亿元,同比增长39.7%,增速显著高于国内市场,显示出公司全球化战略的积极成效。

国际市场占比提升

- 全球化布局深化:国际市场收入占比达到13.8%,表明公司在全球主要发达市场及新兴市场的销售网络正在有序推进,新一代产品加速出海,全球产品布局不断完善。凭借极具竞争力的技术与产品,公司在海外各区域的品牌影响力和市场份额稳步提升。

盈利预测与投资评级

未来业绩展望

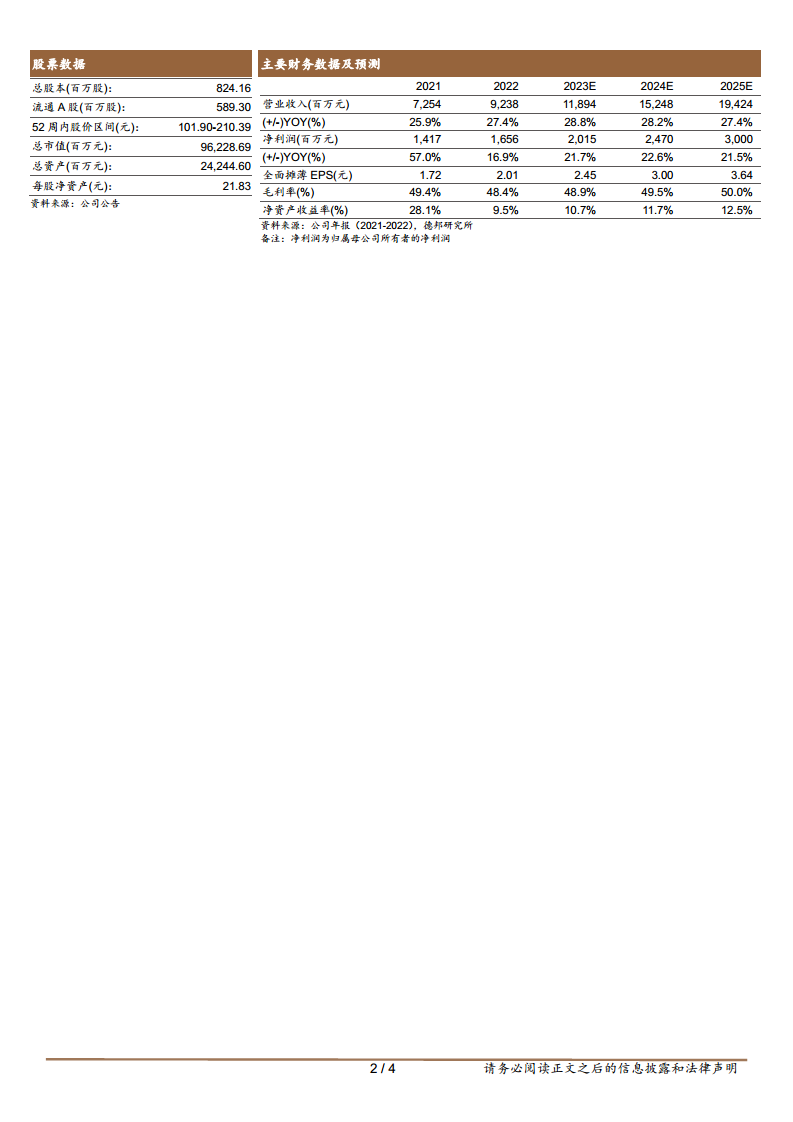

- 营收持续高增长:预计公司2023-2025年营业收入分别为118.9亿元、152.5亿元和194.2亿元,同比增速分别为28.8%、28.2%和27.4%,保持强劲增长态势。

- 净利润稳步提升:预计归母净利润分别为20.2亿元、24.7亿元和30.0亿元,同比增速分别为21.7%、22.6%和21.5%,盈利能力持续增强。

估值与评级

- 估值合理:对应2023-2025年PE分别为48倍、39倍和32倍。

- 维持“买入”评级:鉴于公司作为国产影像设备龙头,产品线丰富,正处于高端产品结构优化时期,且全球医学影像设备和放射治疗设备市场扩容,公司未来成长空间广阔,因此维持“买入”评级。

- 风险提示:需关注诊疗恢复不及预期、高端产品销售不及预期以及市场竞争加剧等风险。

总结

联影医疗在2023年前三季度展现出强劲的营收增长和显著的产品结构优化,尤其是在中高端及超高端医疗影像设备市场取得了突破性进展,多项产品市占率位居前列。公司持续加大研发投入,毛利率大幅提升,盈利能力得到改善。同时,全球化战略有序推进,国际市场收入实现高速增长,占比持续提升,为公司未来发展注入新动力。基于对公司未来业绩的积极预测和其在行业中的领先地位,本报告维持“买入”评级,并提示相关市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用