中心思想

业绩稳健增长与CGM业务驱动

三诺生物(300298.SZ)在2023年前三季度展现出主营业务的稳健增长态势,特别是其子公司PTS的血脂和糖化血红蛋白检测产品实现快速增长,Trividia单季度也已实现盈利。同时,公司正积极推进连续血糖监测(CGM)产品的市场拓展,该产品已在中国和欧洲上市并加速放量,美国临床试验亦进展顺利,有望成为公司业绩增长的第二曲线。

全球百亿美金市场掘金潜力

报告强调,随着CGM产品在全球范围内的医保扩围和渗透率提升,三诺生物凭借其技术和成本优势,正积极掘金全球数百亿级美金的CGM市场。公司在国内和欧洲市场的同步放量,以及在美国市场的积极布局,预示着其在全球糖尿病管理领域具有巨大的增长潜力和市场份额提升空间。

主要内容

业绩概览与主业表现

2023年前三季度财务表现

三诺生物在2023年前三季度(23Q1-Q3)实现了营业收入30.35亿元人民币,同比增长6.46%。归属于母公司股东的净利润为3.18亿元人民币,同比下降17.5%,但扣除非经常性损益后的归母净利润达到3.39亿元人民币,同比增长8.06%,显示出主营业务的良好盈利能力。

就2023年第三季度(23Q3)单季度而言,公司实现收入10.28亿元人民币,同比增长2.69%。归母净利润为1.43亿元人民币,同比下降8.54%;扣非归母净利润为1.40亿元人民币,同比下降5.56%。尽管单季度归母净利润有所波动,但扣非净利润的下降幅度相对较小,表明核心业务仍保持韧性。

主营业务稳健增长与盈利改善

报告指出,公司主营业务保持稳健增长。子公司PTS的血脂和糖化血红蛋白检测产品在23Q1-Q3实现了同比快速增长,贡献净利润约648万美元。此外,Trividia在单三季度已实现盈利,终端用户需求稳定,经营状况持续向好,为公司整体业绩提供了坚实支撑。

连续血糖监测(CGM)业务进展

国内市场加速放量

三诺生物的CGM产品于2023年4月在国内正式开始销售。据公司披露,截至7月,仅线上成交额便已突破2000万元人民币,显示出国内市场对CGM产品的强劲需求和公司快速的市场拓展能力。国内市场的加速放量,也为公司后续在欧洲和美国市场的出口奠定了良好的基础。

欧洲与美国市场布局

在国际市场方面,三诺生物的CGM产品已于2023年9月底在欧洲获得认证,预计明年(2024年)国内和欧洲市场有望实现同步放量。同时,公司在美国的临床试验正在积极推进中,根据clinicaltrials网站披露的信息,预计将于2023年底完成。这一系列进展表明公司在全球CGM市场的布局正在加速,有望在全球范围内实现规模化销售。

市场潜力与投资建议

全球CGM市场潜力巨大

报告引用雅培(Abbott)FreeStyle Libre系列产品的业绩数据,强调了全球CGM市场的巨大潜力。雅培FreeStyle Libre系列在2023年第三季度单季度收入达到14亿美元,同比增长30.5%;截至23Q3,累计实现收入39亿美元,同比增长26%。这主要得益于欧美医保扩围和CGM渗透率的快速增长。三诺生物有望凭借其技术和成本优势,在全球数百亿级美金的CGM市场中占据一席之地。

盈利预测与投资评级

基于公司作为国内BGM龙头地位以及CGM新产品在中欧市场的上市和放量潜力,报告预计三诺生物将加速打开第二成长曲线。预测公司2023年至2025年的归母净利润分别为4.6亿元、5.6亿元和7.0亿元人民币,对应的市盈率(PE)分别为35倍、29倍和23倍。鉴于其增长前景,报告维持对三诺生物的“买入”评级。

风险提示

报告同时提示了潜在风险,包括新产品推广不及预期和海外业务拓展不及预期,这些因素可能影响公司的业绩表现和市场预期。

关键财务指标分析

营业收入与净利润预测

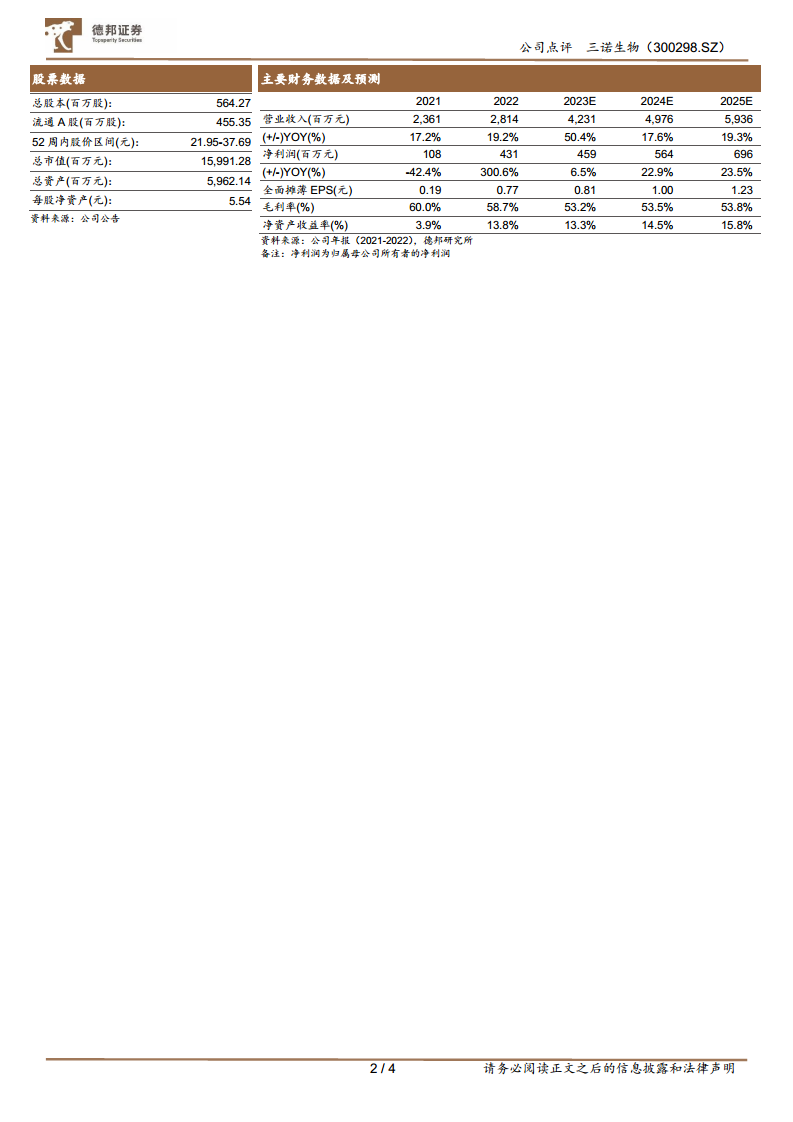

根据德邦研究所的预测,三诺生物的营业收入将持续增长,从2022年的28.14亿元人民币增至2025年的59.36亿元人民币。其中,2023年预计营业收入为42.31亿元人民币,同比增长50.4%,显示出强劲的增长势头。归属于母公司所有者的净利润预计从2022年的4.31亿元人民币增至2025年的6.96亿元人民币,2023年预计为4.59亿元人民币,同比增长6.5%,随后在2024年和2025年分别实现22.9%和23.5%的增长。

盈利能力指标

公司的毛利率预计在2023年略有下降至53.2%,但随后在2024年和2025年将逐步回升至53.5%和53.8%。净利润率预计在2023年为10.8%,并在未来两年提升至11.3%和11.7%。净资产收益率(ROE)在2022年为13.8%,预计2023年为13.3%,并在2024年和2025年分别提升至14.5%和15.8%,显示出公司盈利能力的持续改善。

估值与偿债能力

截至2023年11月3日,公司的市盈率(P/E)为43.70倍(2022年),预计2023年为35.17倍,并在2025年降至23.17倍,表明随着盈利增长,估值将更具吸引力。资产负债率预计在2023年为35.8%,随后两年略有下降,流动比率和速动比率保持在合理水平,显示公司具备良好的偿债能力。

盈利能力与增长展望

营收与利润增长驱动

公司未来的盈利增长主要由CGM业务的快速放量驱动。预计2023年营业收入增长率高达50.4%,EBIT增长率27.7%,净利润增长率6.5%。在2024年和2025年,营业收入将分别增长17.6%和19.3%,EBIT增长率分别为17.9%和22.1%,净利润增长率分别为22.9%和23.5%。这些数据表明,随着CGM产品在国内外的市场渗透,公司将迎来持续的业绩增长。

运营效率与现金流

在运营效率方面,应收账款周转天数和存货周转天数预计保持稳定,总资产周转率将从2022年的0.6提升至2025年的0.9,显示资产利用效率的提高。经营活动现金流预计在2023年为4.77亿元人民币,并在2024年和2025年分别增至5.95亿元和7.23亿元人民币,为公司的持续发展提供充足的现金支持。

总结

三诺生物作为国内血糖监测领域的领军企业,其核心业务表现稳健,并通过子公司PTS实现了血脂和糖化血红蛋白检测产品的快速增长。更重要的是,公司在连续血糖监测(CGM)领域取得了突破性进展,CGM产品已在中国和欧洲市场上市并加速放量,同时积极推进美国市场布局。这一战略性举措有望使公司抓住全球数百亿美金CGM市场的巨大机遇,开启新的增长曲线。尽管短期内归母净利润受非经常性因素影响有所波动,但扣非净利润的稳健增长和未来CGM业务的强劲驱动,支撑了公司未来几年营收和利润的持续增长预期。基于此,报告维持对三诺生物的“买入”评级,认为其在全球糖尿病管理市场中具有显著的增长潜力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用