中心思想

核心业务稳健增长与产品线持续拓展

人福医药2023年前三季度业绩表现符合预期,尽管第三季度归母净利润受非经常性损益影响同比下降,但扣非净利润保持稳健增长,显示出公司核心业务的韧性。公司在麻醉药领域的龙头地位稳固,且通过持续丰富产品管线,包括国内外新药获批及新适应症拓展,为长期增长奠定了坚实基础。

财务结构优化与未来盈利能力展望

报告指出,公司在严格控制融资规模、优化资产结构方面取得了显著成效,资产负债率持续下降,偿债风险进一步降低。尽管短期内费用率有所上升,但这是公司在研发投入和市场拓展方面的战略性支出。基于麻醉用药的刚需属性、工业子公司的快速发展以及国际化业务的持续推进,分析师对公司未来盈利能力持乐观态度,并上调了盈利预测,维持“买入”评级。

主要内容

业绩回顾与分析

2023年前三季度财务表现

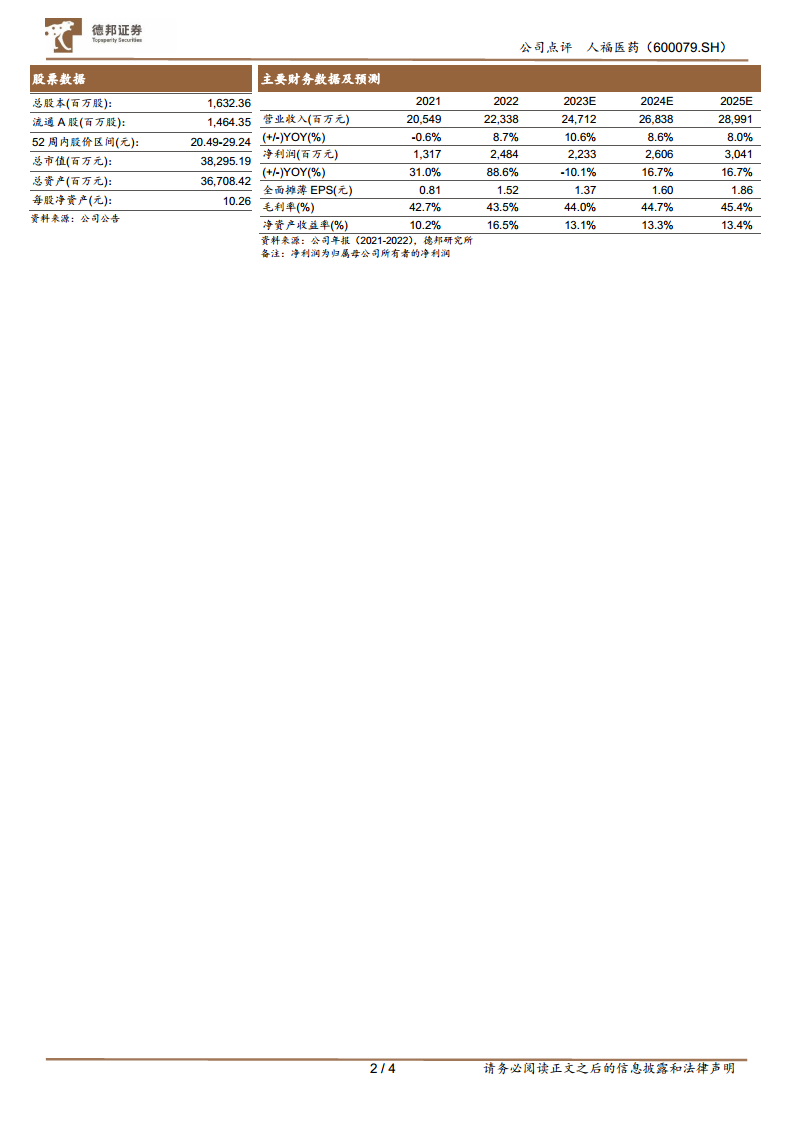

人福医药2023年前三季度实现营业收入181.1亿元,同比增长11.4%。归属于母公司股东的净利润为17.7亿元,同比下降20.5%。扣除非经常性损益后的净利润为15.0亿元,同比增长18.8%。这表明公司核心业务保持了良好的增长势头。

第三季度业绩波动原因

单看2023年第三季度,公司实现营业收入57.3亿元,同比增长0.9%。归母净利润为4.4亿元,同比下降38.4%。扣非净利润为4.3亿元,同比增长2.0%。第三季度归母净利润的同比下降,主要系上年同期公司出售天风证券股份有限公司股权取得约3亿元的投资收益所致,属于非经常性损益影响。短期内,医药反腐政策可能对公司业绩增速造成一定压力,但麻醉药的刚需属性以及宜昌人福作为行业龙头的地位,为公司中长期增长提供了充足动力。

核心业务与产品管线拓展

麻醉药业务的稳固地位

公司在麻醉药领域处于领先地位,麻醉用药具有刚需属性,确保了业务的稳定性。宜昌人福作为行业龙头,其市场地位和产品竞争力持续增强。

丰富的产品管线与国际化进展

人福医药积极拓展产品管线,除核心麻醉产品外,还拥有瑞丁、瑞尼、福必安、泰瑞特、枢能等知名产品。在国际化方面,2023年上半年,盐酸安非他酮缓释片(SR型)的新适应症获批美国ANDA,注射用盐酸瑞芬太尼在印度获批上市,标志着公司海外业务的持续推进。2023年第三季度,公司在国内还获批了琥珀酸美托洛尔缓释片、度他雄胺软胶囊、阿奇霉素干混悬剂等多个产品,这些新产品的获批有望为公司业绩稳定增长提供新的驱动力。

费用结构与财务健康度

费用率短期变化分析

2023年第三季度,公司销售费用率为17.4%(同比下降1.3个百分点),管理费用率为8.5%(同比上升2.4个百分点),研发费用率为6.3%(同比上升2.5个百分点),财务费用率为1.7%(同比上升1.0个百分点)。整体费用率有所上升,这可能反映了公司在研发投入和管理效率提升方面的战略性支出。

财务指标持续优化

公司近年来严格控制融资规模,持续优化资产结构,提升经营能力。2023年第三季度,利息费用较上年同期减少约3000万元。公司的资产负债率从2022年末的50.2%降至2023年第三季度的46.6%,显示出公司偿债风险的进一步下降和财务结构的持续优化。根据预测,资产负债率有望在2025年进一步降至39.3%。

盈利预测与投资建议

盈利预测调整

结合2023年三季报,分析师对公司盈利预测进行了调整。预计2023-2025年归母净利润分别为22.3亿元、26.1亿元和30.4亿元,同比增速分别为-10.1%、+16.7%和+16.7%。对应当前股价,2023-2025年的市盈率(PE)分别为17倍、15倍和13倍。

投资评级维持

鉴于人福医药作为国内麻药龙头公司的领先地位,麻醉用药的刚需属性,工业子公司的快速发展以及国际化业务的持续推进,分析师维持对公司“买入”的投资评级。

风险提示

报告提示了多项潜在风险,包括集采降价的风险、行业政策变革风险、产品研发及上市不及预期的风险以及产品销售不及预期的风险。

总结

人福医药2023年前三季度业绩符合预期,核心业务表现稳健。尽管第三季度归母净利润受非经常性投资收益影响同比下降,但扣非净利润实现同比增长,凸显了公司主营业务的健康发展。公司在麻醉药领域的龙头地位稳固,并通过持续的研发投入和国内外市场拓展,不断丰富产品管线,为长期增长注入动力。同时,公司财务结构持续优化,资产负债率显著下降,偿债能力增强。分析师基于公司在麻醉行业的领先地位、产品刚需属性、工业子公司发展及国际化战略,维持“买入”评级,并预测未来几年盈利将恢复两位数增长。投资者需关注集采降价、政策变化、研发及销售不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用